DeepSeek 掀了桌子,大厂都在重新找位,而腾讯已经悄悄赶上。

DeepSeek 掀翻了国内大模型领域原本搭好的台,各个大厂都在重新找位置,腾讯选择了通过一系列「闪电战」式的部署,展示战略决心。

过去一个月,腾讯在 AI 应用领域快速布局,积极拥抱 DeepSeek,腾讯旗下多个核心产品,如微信、元宝、QQ 浏览器、QQ 音乐、ima(腾讯智能工作台)、腾讯文档、腾讯地图等,均接入了 DeepSeek 模型,并同步支持自研的混元大模型;元宝更是走向日更级迭代,35 天版本更新 30 次;先后推出腾讯首个自研推理模型混元深度思考模型 Thinker(T1)、发布新一代快思考模型 TurboS、推出 5 个全新 3D 生成模型并全部开源……

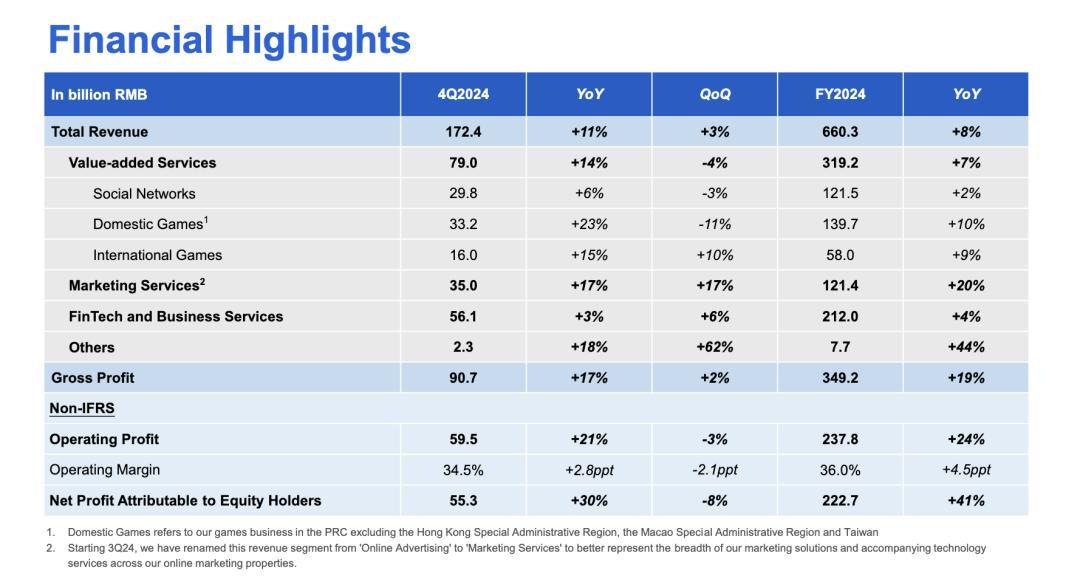

3 月 19 日,腾讯发布了第四季度及全年业绩报告,第四季度营收 1724.5 亿元,同比增长 11%,毛利、经营利润(Non-IFRS)增速分别为 17% 和 21%;全年营收 6602.6 亿元,同比增长 8%;毛利、经营利润(Non-IFRS)同比增长 19% 和 24%。

腾讯财报摘要|图片来源:腾讯

数据显示,腾讯资本开支在 AI 战略的推动下大幅增长。2024 年,腾讯全年资本开支达到了 767 亿元,同比增长 221%,创下历史新高。

在财报发布后的电话会议上,腾讯总裁刘炽平表示,第四季度资本支出的显著增长,主要用于购买更多的 GPU,以满足 AI 推理的需求。他透露:「我们计划在 2025 年进一步加大资本支出,预计资本支出将占收入的十几个百分点。」

另外,腾讯宣布 2025 年将继续回购股份,预计规模至少 800 亿港元;现金红利增长 32% 至约 410 亿港元,2025 年总股东回报最少达 1210 亿港元。

01 全年研发投入 707 亿,加码打造「好用的 AI」

3 月,国内大厂在 AI 领域的竞争继续加速。

腾讯在周二刚推出了 Hunyuan3D-2.0 模型,可以将文本或图像转换为 3D 图形。上周,阿里巴巴推出 AI 旗舰应用——新夸克,基于阿里通义领先的推理及多模态大模型开发。百度也在周日发布了文心大模型 4.5 和推理模型 X1。

腾讯总裁刘炽平在财报后的电话会议上称,资本支出占收入的百分比将上升到十几个百分点,人工智能将成为战略投资的重点——这一支出增长趋势与国内其他大厂类似。

此前阿里巴巴在 2 月宣布,未来三年将为云计算和 AI 基础设施投入至少 3800 亿元;而据报道,字节跳动已计划在 2025 年投入超过 1500 亿元用于资本支出,主要用于人工智能开发和算力提升。

腾讯这次发布的财报,显示其 AI 战略正在进入重投入期,体现出公司在 AI 领域的战略雄心:2024 年研发投入达 706.9 亿元,自 2018 年公布研发投入以来,累计总额已达 3403 亿元。资本开支连续四个季度实现同比三位数增长,年度资本开支更突破 767 亿元,同比增长 221%,比 2023 年的 238.9 亿元增加了两倍多,

在持续加码 AI 投入的背景下,腾讯基于「自研+开源」多模型策略,加速全域产品 AI 渗透。自研混元大模型推出混元 T1 和 Turbo S,并已接入 700+内部场景;生态协同方面,腾讯元宝、微信、 ima、腾讯文档等系列产品批量接入 DeepSeek-R1 开源模型。

AI 应用端的进展也在加速。AI 原生应用腾讯元宝自 2025 年 2 月至 3 月的 DAU(日活)激增超 20 倍。

受益于多模型策略,即自研腾讯混元大模型和拥抱 DeepSeek 等开源模型的驱动,腾讯元宝得以给用户提供稳定流畅的深度推理体验。借助腾讯云智算力支撑与海量的运维经验,确保了用户使用过程流畅「不卡顿」。

自上线以来,腾讯混元也全面拥抱开源,开源模型已覆盖文本、图像、视频和 3D 生成等多个模态,GitHub 上总 Star 数量超 2.3 万,多次登顶趋势榜。其中较早开源的混元 DiT 文生图模型,在国内外衍生模型数量多达 1600 多个。

AI 对于腾讯业务的提效也在 2024 年开始显现。2024 年第四季度,腾讯会议的收入同比增长超过 40%,AI 功能月活增长至 1500 万;企业微信收入同比翻倍。腾讯会议之外,腾讯内部已有超过 700 业务场景接入混元大模型并积极拥抱开源大模型。

腾讯的云计算业务归属于其金融科技与企业服务板块,该板块在第四季度同比增长 3% 至 561 亿元。不过,腾讯指出,随着公司内部对 GPU 的使用不断增加,可用于外部客户的芯片数量受限,这也对云服务收入的增长产生了阻碍。

腾讯表示,从第四季度起,公司已经加大了对 GPU 的采购力度,并预计云服务收入将因此加速增长。

腾讯董事会主席兼首席执行官马化腾表示:「数月前,我们重组了 AI 团队以聚焦于快速的产品创新及深度的模型研发、增加了 AI 相关的资本开支、并加大了我们对原生 AI 产品的研发和营销力度。

我们相信这些加码的投资,会通过提升广告业务的效率及游戏的生命周期而带来持续的回报,并随着我们个人 AI 应用的加速普及和更多企业采用我们的 AI 服务,创造更长远的价值。」

腾讯首席战略官 James Mitchell 则在财报电话会上就人工智能相关的研发和资本支出问题进行了说明。

James Mitchell 称,腾讯每年都在增加对不同项目研发的支出,这已成为公司传统,因此研发支出本身不会对利润率构成压力;资本支出是一个更复杂的话题。腾讯在去年第四季度将资本支出提升到了一个新的更高水平,这些增量支出将在未来几年转化为增量折旧。具体来说:

资本支出最直接的用途是购买 GPU 来支持广告技术,也在一定程度上支持游戏业务。从结果来看,这部分资本支出产生了良好的利润率和高回报,不会对利润率造成压力。

之前曾有观点认为每一代新的大型语言模型都需要数量级的 GPU,但随着 DeepSeek 等的突破,行业包括腾讯在内,现在正从现有 GPU 中获得更高的生产力,无需以之前预期的速度添加额外 GPU,因此这方面的资本支出压力也在减轻。

公司购买 GPU 服务并出租给客户,虽然可能不是回报最高的业务,但也有正回报,能够覆盖 GPU 成本及相应折旧。

2C 推理相关的资本支出是一个额外的成本压力,但它是总资本支出的一个子集,是可控的。我们乐观地认为,随着时间推移,2C 推理活动将通过广告收入和增值服务的组合实现变现。

02 AI agent 将为腾讯带来巨大机会?

关于 2C 应用,刘炽平谈到,腾讯拥有多款面向消费者的应用程序,并且未来还将推出更多。目前人工智能仍处于早期阶段,很难预测最终的发展形态。不过,腾讯的每款产品都将继续演变为更强大、更有用的工具。

具体来看,元宝可以成为一个强大的 AI 原生助手,整合多种功能,但不会成为唯一的入口;ima.copilot 可以作为个人和团队协作的智能工具;微信则会推出更多功能,进一步提升用户体验。此外,腾讯的其他产品,如 QQ、浏览器等,也将逐步融入 AI 体验。

每款产品都会继续发展,并寻找独特的应用场景,利用 AI 为用户提供更好的体验。同时,这些产品之间也会协同合作,共同推动 AI 产品扩大用户群。

在财报电话会议中,腾讯高管表示已经「为消费者人工智能互动的突破性增长做好了准备」。

关于前段时间大热的AI agent,腾讯会怎么做?刘炽平也在财报电话会上做了解读。

他提到,AI agent 本质上是利用模型能力并连接不同软件工具以完成复杂任务的模型。它是一个非常广泛的概念,既可以独立存在,也可以嵌入不同的应用程序中。腾讯计划利用高质量的模型构建独立的 AI agent,并借助其在浏览器、元宝等软件平台上的庞大用户基础来推动这些 agent 的发展。同时,腾讯也将在微信和 QQ 等核心应用中融入 AI agent,以进一步提升用户体验。

在微信的生态系统中,AI agent 具有独特的优势。微信拥有庞大的用户群体,用户每天使用时间长,打开应用的频率高,这为 AI agent 提供了丰富的应用场景。此外,微信内的活动非常多样化,涵盖了社交通信、内容消费、工作、学习以及各种交易。微信的小程序生态系统更是提供了丰富的活动场景,AI agent 可以基于模型连接到不同的小程序,为用户完成复杂的任务。这些优势使得微信成为 AI agent 发展的理想平台。

尽管如此,腾讯在构建 AI agent 时将非常谨慎和耐心。公司会重点关注数据安全、用户的舒适感和安全感,确保为用户提供正确的体验。这些细节需要在产品开发过程中予以充分关注。虽然目前需要谨慎推进,但随着时间的推移,AI agent 将为腾讯带来巨大的机会,尤其是在其庞大的用户基础和丰富的产品生态中,AI agent 有望为用户提供更高效、更便捷的服务。

腾讯在 AI Agent 方面的思路,是将生成式 AI 能力与自身庞大的软件生态相结合,这反映了腾讯在 AI 时代重构护城河的努力。而腾讯能否将微信的生态优势转化为 AI 领域的领导地位,或许还要取决于它在技术和生态之间能否找到平衡。

03 游戏业务双线开花,国际收入创新高

Sensor Tower 发布的《2025 年移动游戏市场报告》显示,全球移动游戏用户的应用内购买支出结束「两连跌」,2024 年同比增长 4% 至 810 亿元。2024 年一共有 4 款游戏首次进入 10 亿美元收入俱乐部,其中有两款腾讯游戏入围,分别是《地下城与勇士:起源》以及《Brawl Stars》。

图片来源:《地下城与勇士:起源》官网

在游戏行业回暖的大环境下,受益于长青游戏和新游的共同推动,腾讯游戏去年实现收入 1977 亿元,同比增长 9.9%。其中国际市场收入同比增长 9% 至 580 亿元,在腾讯游戏中保持三成左右的稳定占比;本土市场收入同比增长 10% 至 1397 亿元。

具体到第四季度,游戏业务实现收入 492 亿元,本土、国际市场收入均实现双位数增长,其中其中本土市场增速 23% 至 332 亿元,国际市场游戏收入同比增长 15% 至 160 亿元,接近本土市场收入的一半。

此外,腾讯在财报中将年流水超过 40 亿元且季度平均日活跃用户超过 500 万的手游或超过 200 万的 PC 游戏定义为长青游戏。在 2024 年,符合这一标准的游戏从 12 款增加至 14 款——长青游戏组合的进一步扩充也说明腾讯游戏的长青战略初见成效。

去年,腾讯旗下的《PUBG MOBILE》《Brawl Stars》等游戏在海外表现出色,其中以《Brawl Stars》为主要代表的 supercell 游戏人气急升,实现活跃用户和游戏流水的明显增长。根据 supercell 的披露,2024 年公司总收入达 28 亿欧元,同比增长 77%。

本土市场方面则主要得益于《无畏契约》《火影忍者》《金铲铲之战》和《英雄联盟手游》等游戏的增长,以及《地下城与勇士:起源》《三角洲行动》等新游发布。

此外,受益于春节期间的商业化表现出色,腾讯旗下多款产品在今年 1 月实现活跃用户和游戏流水的同比增长,为 2025 年第一季度奠定基础。根据 Sensor Tower 的统计,今年 1 月腾讯游戏的流水同比增长 62%,《王者荣耀》《和平精英》和《穿越火线:枪战王者》的全球收入分别激增 94%、267% 和 421%,其中《和平精英》更是官宣在今年除夕当天日活跃用户超 8000 万,展现旗舰长青的实力。

具体产品方面,《王者荣耀》在去年 10 月宣布有超过一亿玩家共同庆祝游戏九周年;发布第四年的《金铲铲之战》仍保持强劲的增长势头,据 Sensor Tower 统计,去年第四季度《金铲铲之战》的流水同比增长 30%,连续八个季度实现双位数增长。

在端游方面,腾讯首款多端第一人称射击游戏《三角洲行动》自去年 9 月发布以来热度不减,第四季度在顺网星研究社中的网吧游戏热力榜稳定在 Top 5 水平,25 年 2 月更首次达到第 3 名;另一款射击大作《无畏契约》亦保持稳健表现,顺网星研究社指出今年 2 月该游戏的热度几乎是去年同期的三倍。

新游方面,去年 12 月《流放之路 2(Path of Exile2)》抢先体验版在发售当日即迅速登顶 Steam 全球畅销榜,并在上线当月持续在榜 8 天。根据 Steam DB 统计数据显示,在付费下载(No-F2P)游戏中,《流放之路 2》在 Steam 畅销榜连续 6 周登顶。

目前,腾讯游戏在本土、海外市场已储备多款新游,包括异人之下游戏、《胜利女神:新的希望》《暗区突围:无限》《沙丘:觉醒》等重点产品。

总体来看,腾讯游戏 2024 年的财报表现可圈可点,得益于本土市场的强劲增长和国际市场的稳步扩张,以及长青游戏和新游的协同效应,腾讯在全球游戏行业回暖中巩固了领导地位。

高盛在近期发布研究报告,预计 2025 年腾讯游戏在 2024 年的高基数之下继续保持 10% 的增速。

未来,随着新游储备的释放和市场布局的深化,腾讯有希望展现其作为「全球最大游戏公司之一」的持续竞争力。