21世纪经济报道记者 庞华玮 广州报道

公募基金的降费动向备受关注。

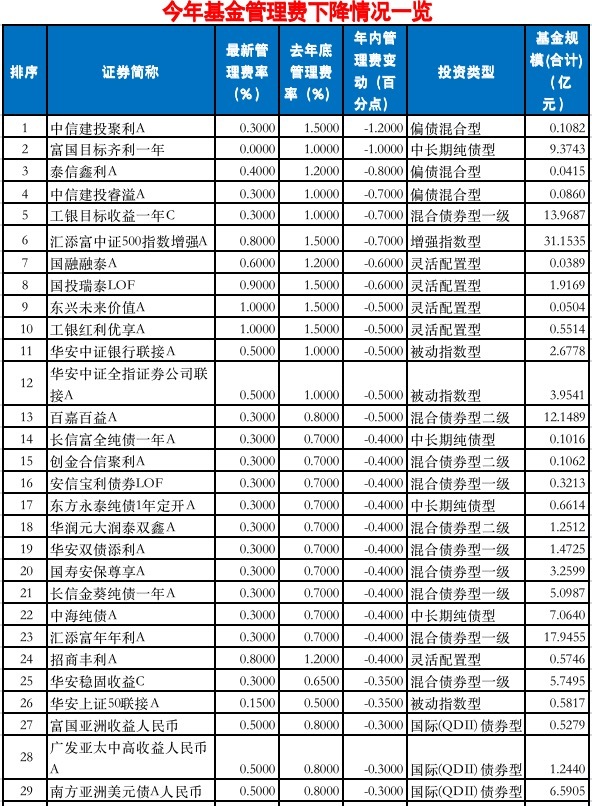

21世纪经济报道记者统计,截至6月27日,年内已有63只基金降管理费(仅计算初始份额,下同),占基金总数不足1%。

基金真的降费了吗?里面有没有隐藏着投资者没有注意到的“坑”?

据21世纪经济报道记者了解,年内降低管理费的63只基金,它们降费各有各的原因,不一而足。

或因产品改变投资策略,或因从某个渠道下线,或因规模“迷你”要保壳,或因浮动费率合约……

基金业人士坦言,目前真正降费的基金很少,基金公司普遍在观望。

谁在降费?

近日,又有多家公募基金公司宣布下调旗下基金产品的管理费率、托管费率、申购费、销售服务费率等费用。

6月27日,万家年年恒荣的管理费年费率由0.40%调整为0.30%,C类基金份额的销售服务费年费率由0.40%调整为0.30%。

6月27日,金鹰稳进配置A类基金份额,申购金额在100万元以下的申购费率打“两折”。

6月26日,泰信鑫利混合基金管理费率由1.2%/年下调为0.4%/年,托管费率由0.2%/年下调为0.1%/年。

Wind数据显示,截至6月27日,年内有63只基金(仅计算初始份额,下同)下调了管理费率,占市场上万只基金总数比例不到1%。

从产品类型来看,主要以固收类基金为主,其中有48只债券类相关基金(包括一级债基15只,二级债基7只,中长期纯债基金11只,QDII债券型基金7只,偏债混合型基金8只,被动指数型债券1只,短期纯债型基金1只),此外还有6只货币基金。

而降管理费的权益基金仅8只,包括主动权益基金5只(全部为灵活配置型基金),3只股票型被动指数基金。

也就是说,今年以来的降管理费,以固收类产品占大头,但投资人最关注的主动权益基金仅5只降管理费,占年内降管理费基金总数的8%。并且这5只主动权益基金一季度末的规模均低于2亿元,属“迷你”基金。这意味着降低管理费的主动权益基金规模非常小,几乎可以忽略不计。

此外,记者据Wind数据统计,年内还有55只基金降低了托管费,12只基金降低了销售管理费,另外还有部分基金公司公告降低了部分申购费。

三种降费

基金降费名目繁多,包括管理费率、托管费率、申购费、销售服务费率、赎回费等。

一位基金业人士告诉记者,要弄清这一轮基金降费,首先要看费率结构,这一轮降费主要分三种:

一是A类的认购费/申购费,以及C类的销售服务费。这些费用归代销渠道所有,也即是说,只有代销渠道有权决定降费。

二是托管费,它归银行所有,决定权在银行。

三是管理费,由基金公司收取。比如,基金公司对主动权益基金一般收1.5%的管理费,少部分收费1.2%。

值得一提的是,基金公司收上来的管理费并不全部归基金公司所有,还要分出一部分付给代销渠道,也即是所谓的“尾随佣金”,一般来说行业通行和默认的比例是管理费的50%。据记者了解,这个比例也有例外,比如实力比较强的大型基金公司跟实力较弱的中小银行等代销渠道谈判时,这一批例可降至35%、40%。

据业内人士说,更早之前,基金公司付给代销渠道(比如支付宝、大银行等)的“尾随佣金”一度曾最高达到80%,但2020年10月起监管规定“尾随佣金”最多不能超过50%,避免了基金公司沦为业务通道。

总体来看,在基金公司与代销渠道(银行、三方平台、券商等)的“尾随佣金”谈判中,“从实力和地位出发”,基金公司大多数情况下属于弱势的一方,要付出较高的“尾随佣金”,这也是基金管理费率难以下降的原因之一。

有鉴于此,对基金公司来说,一个很大的诱惑是,如果基金公司自己直销基金,认购费、申购费、销售服务,以及管理费,基金公司全部能拿到自己手里。事实上,近年来不少基金公司默默在大力发展直销业务,比如易方达、中欧、嘉实等不少大基金公司。

综上所述,这一轮讨论热烈的降费,基金的认购费、申购费、销售服务费、托管费等,能不能降,降多少,决定权不在基金公司,只有基金的管理费是基金公司说了算,因此管理费才是本轮基金公司降费的焦点。

降费背后的真相

当60多只基金陆续公告降低管理费时,基民喜闻乐见,但基金公司真正开始降费了吗?背后有没有隐匿着不为投资人注意的“坑”?

记者通过业内的采访调查了解到,今年一些基金降低管理费背后真正的原因。

事实上,不少基金降费是因为产品投资策略转型。

比如,6月26日,泰信基金公告称,下调泰信鑫利混合基金管理费率、基金托管费率,即日起将基金的管理费率由1.2%/年下调为0.4%/年,托管费率由0.2%/年下调为0.1%/年。这意味着管理费率下调三分之二,托管费率打“对折”。

一位业内人士分析,“泰信鑫利下调管理费和托管费,从净值曲线看,应该是产品改策略了,混合型产品本来就可以改策略,这个应该是从偏股混改成了纯债策略,如果管理费再维持在1.2%,对净值的损耗就太大了,所以降低费率合情合理。托管费也降了。”

记者查阅资料发现,泰信鑫利是一只偏债混合型基金,2021年年报显示,该基金股票市值占基金资产净值比为28.02%,可转债市值占基金资产净值比为61.52%,两者相加,当时该基金权益资产占比近90%。

但今年一季报,该基金的股票和可转债仓位清零,与之相对,持有的普通债券占比达96.94%,此外现金占比3%。

也即是说,泰信鑫利基金的投资策略已改变,从“偏股”风格转为“纯债”风格。

一个基金收取管理费的“通则”是,股票型基金和债券型基金的管理费不同,一般来说,权益仓位与基金管理费成正相关,权益仓位越高,基金管理费越高。

在泰信鑫利的例子中,该基金投资风格转型为纯债基金,因而今年管理费由权益基金标准的1.2%降至纯债基金标准的0.4%,投资策略的转变才是其降费的原因。与其同类投资策略的纯债基金相比,泰信鑫利并没有降低费率。

这并非是因产品投资策略转变而降费的个案。

比如年内降低基金管理费的招商丰利,这是一只灵活配置混合型基金,去年底该基金的股票仓位为84.08%,今年一季度股票仓位降至29.55%,下降55个百分点。投资策略由“偏股”转向“偏债”,其管理费也从1.2%降至0.8%。

此外,降管理费的基金中,不少权益类仓位出现大幅下降,比如,鹏华丰尚A在2021年末可转债占基金资产资值比30.70%,今年一季度末为0;华润元大润泰双鑫A一季度末的权益仓位(股票仓位+可转债仓位)较2021年底下降20%。

另外还有一类很少人注意到的投资策略转换带来的降费。

比如某基金年内管理费从1.5%暴跌至0.3%,降幅高达1.2%,该基金从发行规模近20亿元,到2023年一季度规模降至千万元左右。

对此,有业内人士分析,“降费是由于该基金的投资策略变了,机构资金撤出后,该基金变成了空壳,从‘打新’策略变为‘纯债’策略。降费也是理所当然。”

有业内人士认为,产品改变投资策略是本轮债基降费的主要原因之一,“真降费的基金很少,大多是改变投资策略的。”

保壳、浮动管理费、下线……

降费背后,除了产品策略转换之外,还有许多不为投资人注意的“坑”。

比如,降费基金中有不少属于“迷你”基金。

业内指出,“迷你”基金降费,一大原因是为了“保壳”,方便“帮忙”资金进场,以避免“迷你”基金清盘。

记者据Wind数据统计,年内63只降管理费基金,截至2023年一季度末,有10只基金规模低于0.5亿元“红线”,另有5只基金规模在0.5亿-0.7亿元的“红线”边缘徘徊。还有5只基金规模在1亿-2亿之间。

也即是说,年内降管理费基金中,低于2亿元的“迷你”基金占比近三成。

值得一提的是,年内仅有5只主动权益基金降低管理费率,它们一季度末规模均低于2亿元,全部属于“迷你”基金。

此外,年内基金降费还有一些特殊案例,比如,富国目标齐利一年基金是一只中长期纯债基金,规模9.37亿元,管理费由1.0%直接降至0,是因为是该基金收取的是浮动管理费,该基金管理费的适用费率是根据业绩考核周期内的基金份额净值增长率的大小来决定的。

同时按规定,该基金在封闭期内不计提管理费,而是在每个开放期第一日对管理费进行一次性计提。该基金的上一个开放日是2023年1月19日。

值得一提的是,该基金去年四季度收益为-1.67%,同期业绩比较基准为0.69%,按业绩来看,该基金未达到收取管理费的标准。

而货币基金年内的降费还可能有另外的理由。

“它们可能从某个渠道下线了。”一位基金公司人士透露。

据介绍,与此相对,去年货币基金曾出现一波提费,背景是因为一批货币基金接入到支付宝、天天基金这些渠道里,这些三方平台的力推给这些货币基金带来了巨大的销售量,因此这些货币基金需要付出更多的尾随佣金,某方面来看,也即是三方平台倒逼基金公司提费。这也实际上导致了在这些三方平台买货币基金要比其他渠道费率的成本更高。

有业内人士分析,今年货基销售盛况不再,部分货基下线某些渠道,降低尾随佣金为年内货基降费提供了空间。

业内人士还表示,三方平台代销基金其实有很多“坑”,比如葛兰的中欧医疗基金C份额收取0.8%的销售服务费(同类基金多为0.4%左右,最低至0.2%),要持有两年才能免赎回费(同类基金一般是30天)。

“就该基金而言,这意味着持有C类份额半年以上,就不如买A类份额划算。此前支付宝平台曾力推该基金,因为它提供的对价足够高。”一位业内人士透露。

上述人士说,“看起来三方平台好像比银行渠道买基金便宜,其实也不一定。银行是明面上看着在‘坑’你,卖给你的就是认购费和申购费不打折的A类份额,但是三方平台其实也可能在偷偷‘坑’你。”

背后真正的问题是,“大家没有去看C类份额的销售服务费,也没有去看基金整体费率结构”。

上述人士表示,专业人士买基金之前都要看招募说明书,看基金合同,看托管协议,看费率结构,看投资策略……基金涉及的各种费率规定在合同里面都写得清清楚楚。

从专业人士的角度去看,对于近年来基民疯狂吐槽基金费率高表示不能理解。

“合同上写清楚了各项费率,如果你觉得费率高,可以找一些费率低的。比如,主动权益的管理费率是一般是1.5%,全市场统一,这没办法,但是C类份额的销售服务费有0.2%、0.4%、0.8%不等,你可以不买0.8%的基金。”一位基金业人士说。

基民声讨基金费率高,究其原因,业内认为是投资者的适当性管理不到位,就是代销渠道在销售基金的过程中,没有跟客户明确介绍相关的产品要素,而在买入基金之前,也很少有投资人关注基金的费率,顶多关注到申购费,而对于管理费、销售服务费、托管费、赎回费,以及费率结构等都不会细究,甚至很多投资人完全没有这些费率概念。这也为“基金赚钱,基民不赚钱”埋下了伏笔。

降费路径

年内降低管理费基金仅63只基金,占全市场基金总数不足1%,而且它们降费各有各的原因:或因产品改变投资策略,或因从某个渠道下线,或因规模“迷你”要保壳,或因浮动费率合约……

如果忽略基金五花八门的降费情况,实际上这一轮“降费潮”里,基金公司基本没有真正主动降费。

“目前基金降费并没有形成趋势。大家还在观望监管是否会提出严厉的降费要求。”一家基金公司人士坦承。

基民期待基金降费,基金业内也有不少支持降费的声音。

金鹰基金表示,“降费主要是为更好地满足投资者的投资需求,降低投资者的投资成本,增强投资者获得感。同时,降费让利于民也是行业迈向高质量发展的必然趋势。”

海外大趋势也是基金降费。

晨星(中国)基金研究中心总监王蕊认为,国内基金管理费率存在优化空间,在国内基金蓬勃发展的二十多年中,美国各类型基金的管理费率逐年下降,而国内的费率一直没有变动。背后相当一部分原因在于近年来渠道销售费用占比偏高。为了获得更多的渠道,基金公司不得不支付更多的尾随佣金维护销售渠道。

跟海外资管机构相比,国内公募基金的管理费有调降空间。比如美国共同基金中股票基金的费率自2000年以来降幅接近一半,从1%降到0.5%左右。

“降费是未来趋势,参考海外经验,很多指数基金都做到了0费率,收费端转移到买方投顾这边。”一位基金业内人士说。

市场上也有另外的声音。

有业内人士指出,这一轮降费的背景主要是市场负面情绪的宣泄,“其实费率降了,投资者也不一定愿意买基金,牛市时没人提降费,熊市觉得基金公司给投资者亏了钱,还要收取管理费,不合理。”

值得关注的是,此前响应基民需求,呼声很高的浮动费率产品,在市场上并不受欢迎,一位基金业人士无奈地表示,基民不太喜欢有封闭期的产品,而这类产品盈利时也被大量赎回。

对此,有基金人士感叹,如果基金赚钱,费率不是问题;如果基金不赚钱,降费也一样要被骂。比如,主动权益基金年度管理费率如果从1.5%降至1.2%,基民对0.3%的费率并不敏感,对于近年日益尖锐的费率问题,主要矛盾或不在降费,而在基金的业绩。

另一个被基金业内关注的问题是,一旦全市场基金降费,整个生态链条上的机构或多或少会受一定影响。

有些影响可能是始料不及的,比如基金公司降费后收入下降,可能会造成基金公司增加规模,以量补价的冲动。比如基金管理费从1.5%降到1%,基金规模要增加50%,收入才能跟以前打平,基金公司可能会因此更重规模而不是业绩。

一家银行代销渠道人士表示,如果基金降管理费,比如从1.5%降到1%,可能该行的表外收入里的中间业务收入差不多得降一半。即在扣除相应基金代销的固定支出之后,净利部分减少近一半。

记者采访的业内人士都普遍认同,基金降费是大势所趋,如何降则是一个备受关注的问题。

业内人士更倾向于“自然”降费,即让市场发挥作用,让基民用脚投票,不希望以行政命令“一刀切”降费。

一季度变化的基金销售市场或是一个例子。今年市场震荡之下,指数增强产品火了,成为今年一季度规模增长最快的一个细分子类产品,它们平均管理费率只有0.8%-1.2%。同期,指数基金也吸引了越来越多的投资者,不少指数基金的管理费率甚至已低至0.15%-2.0%,基金业内感叹指数产品费率“卷无可卷”。无论是指数增强产品,还是指数产品,它们的费率远低于主动权益产品1.5%的管理费和较高的申赎费。

其背后的原因是震荡市场中,大家发现主动权益基金没有那么多超额收益,而指数增强或者指数产品也不错,投资者的资金开始从主动权益基金流向指数增强和指数类的产品,这实际上造成整个市场的费率往下降。

海外成熟资本市场也有着同样的趋势。股神巴菲特曾不断提到:“对一般非专业的投资人来说,低成本的指数基金是最好的投资。”

“未来国内投资者可能会更多从主动型产品转向被动产品,就像美国的发展路径一样,基民用脚投票,费率可以采取更加市场化的定价方式。”一位基金业人士说。