小米集团-W(01810.HK)、孵化出元气森林的唐彬森以及美国最大电子经纪公司盈透证券(IBKR.US)均参与投资的老虎证券(TIGR.US),这两年的表现虎虎生威。2021年5月25日晚公布表现强劲的2021年第1季业绩后,股价大涨近15%,同时也带动同行富途控股(FUTU.US)股价大涨近9%。

2021年第1季,老虎证券的季度总收入同比增长2.55倍,至8127.7万美元,并且实现扭亏为盈,录得股东应占净利润2105.6万美元,而上年同期为净亏损15.3万美元。扣除股权奖励支出、减值亏损以及公允值变动损益之后的经调整非会计准则净收益同比增长21倍,达到2348.5万美元。

从这些数据可以看出,老虎证券的2021年第1季表现确实十分理想。推动业绩增长的主要因素有哪些?

推动业绩增长的因素

老虎证券是一个综合金融技术平台,为投资者提供跨市场、多种资产的投资服务。投资者可以通过其平台进行港股、新交所和美国主要交易所上市证券以及沪深港股通下的合资格A股交易。

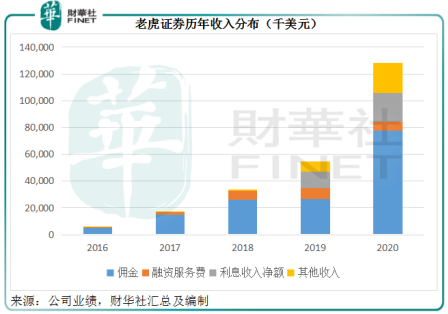

最开始的时候,经纪佣金构成了老虎证券最主要的收入来源。不过从2019年起,该公司进行了业务多元化的拓展。

见下图,老虎证券的收入来源从2019年起丰富起来,融资融券服务、利息收入净额和其他收入的占比开始上升,前两者的增长或主要与市场交易活动持续处于炙热状态有关,而其他业务收入的出现则与业务拓展有关。

从下图可见,老虎证券的客户增长非常强劲。截至2021年3月末,客户账户数达到140万,有入金的客户总数为37.6万,据此计算,转化率达到26.85%。

在客户基础不断扩大的经纪服务支持下,老虎证券得以扩张至ESOP(员工持股计划)管理、IPO分配以及资产管理和财富管理领域。

2021年第1季,该公司增加了41名ESOP客户,令该业务计划的总数达到165宗。此外,在投资银行发展方面也有进展,得益于全球资金充盈带来的资本市场繁荣,老虎证券于第一季参与了14宗IPO,其中负责承销事务的有八项。正是这些进展,带动该公司的“其他收入”在第一季同比增长3.3倍,至1051.1万美元,占总收入的比重由2020年第1季的10.68%上升至12.93%。

另一方面,畅旺的美股市场令其交易和融资活动异常活跃:佣金收入同比增长2.77倍,至5289.4万美元;融资服务费收入增长36.33%,至224万美元;利息收入亦大增2.3倍,达到1563.2万美元。

收入基数的显著扩大,令单位开支的效益大幅提升。例如,每一单位员工支出的投入产生的收入由2020年第1季的2.19美元增至4.94美元。所以盈利能力得到了显著提升,经调整非会计准则净收益率由上年同期的4.65%大幅提高至28.90%。

综上所述,老虎证券强劲的第一季业绩主要得益于数十年难得一遇的美股长牛市,以及面向ESOP、投资银行、资产管理和财富管理等非传统券商业务领域的拓展。

同行富途的2021年第一季业绩增长也佐证了资本市场因素对线上券商业务的影响,而且富途在其他业务拓展方面同样颇见成效,或许反映出当前行业趋势的转变——鉴于互联网的便利,线上券商均努力争取更多金融服务牌照,通过提供更全面的服务来实现生态的互联。

被富途比下去

不过,老虎证券还是被富途抢眼的2021年第一季业绩比了下去。

截至2021年3月末,富途的平台用户数为196万,付费用户为78.97万,付费用户占平台用户数的比重达到40.34%。

2021年第1季,富途的总交易量同比增长2.78倍,至2.2万亿港元(约合2834亿美元),其中美股的交易量达到1.4万亿港元(约合1804亿美元),港股交易量为8162亿港元(1052亿美元)。

相比之下,老虎证券第一季的总交易量同比增1.81倍,至1238亿美元。虽然增幅很惊人,还是稍微低于老大哥富途。

所以,富途的2021年第1季业绩表现更加喜人。总收入同比增长3.49倍,至2.84亿美元;净利润同比增长6.51倍,至1.5亿美元;非会计准则净利润亦增长6.34倍,至1.52亿美元。

从下表可见,虽然老虎证券的季度业绩已经很出色,但富途的表现更加显著,不论增长还是盈利能力都优于老虎证券。

老虎证券的估值是否还有向上潜力?

在公布业绩后大涨近15%,显示出市场对于老虎证券的这份季度业绩是认可的。今年以来,老虎证券的股价已累计上涨了1.48倍,稍微逊色于富途的1.95倍。

若按19.70美元股价计算,老虎证券的市盈率为79.06倍,市账率为10.83倍,估值显著高于其股东盈透证券,市盈率估值也高于富途。

富途和老虎证券的潜在客户群均为有志于境外资本市场交易的投资者,目前两家公司的付费用户合计数目只有一百多万,而到今年4月,A股的开户数量已达到1.86亿,进一步拓展的空间仍十分可观。另外,两家公司近年都开始在境外吸收客户,这同样也是一大增长动力。

再加上这些线上券商开始发力非佣金业务,最近几个季度得益于全球IPO的活跃,非佣金业务增长都十分显著,为其后续的进一步发展奠定了基础。

所以,富途和老虎证券的中长远前景颇为理想。

不过,风险也不容忽视。正如前文提到,它们2021年第1季的强劲增长主要得益于全球低息环境下流动资金的充盈。随着经济复苏,对于欧美等国有可能提前改变货币政策的预期不断升温。

一旦经济强力反弹的正面影响已获资本市场全面反映,通胀忧虑重临,加息周期展开,资金成本上升将对资本市场构成压力。已经累积了显著升幅的美股、港股中的新经济股,很大可能因此而面临调整压力。

截至2021年3月末,富途的资产规模相当于其股东应占权益的11.9倍(杠杆率),老虎证券的杠杆率则达到16.54倍。它们的资产中有很大一部分为应收款,老虎证券的占比达到40%,富途的贷款/放款以及应收款占总资产的比重分别为9%和28%。

值得注意的是,美股和港股的畅旺推动了这两家线上券商的佣金以及融资融券业务增长。融资融券业务指的是提供保证金融资和证券抵押等服务,而其抵押品包括各式货币现金、证券和其他资产。

一旦资本市场回调,或汇率出现大幅波动,这些抵押品的价值将会下跌,而产生减值;另一方面,股市下跌将令客户及机构的资产缩水,不履约可能性上升,这两家线上券商将面临信用风险,考虑到其应收款占比较大,若其客户的资产质量恶化,应收款的减值压力也加大,资产规模将受到严重削弱。加上资本市场回调对交易活动的负面打击,它们的业绩表现也将受挫。

综上所述,考虑到目前客户可拓展空间仍很大,这些线上金融服务平台的发展前景应颇为乐观,但同时亦应该注意资本市场波动所引发的相关风险。

作者:毛婷

作者|毛婷

编辑|lala