2022-05-18中泰证券股份有限公司闻学臣,刘一哲对赛意信息进行研究并发布了研究报告《把握企业数字化大势,锻造智能制造新发展》,本报告对赛意信息给出买入评级,当前股价为21.8元。

赛意信息(300687)

脱胎美的,ERP实施起家,打造智能制造新增长曲线。公司脱胎于美的集团,以ERP系统实施为主营业务而起家,2012年推出首款以S-MES为核心的智能制造解决方案产品,从而正式进入智能制造领域。经历多年经营,目前公司形成了泛ERP业务、智能制造为主的产品与服务体系,2021年公司总营收19.35亿元,其中泛ERP业务营收11.18亿元,智能制造营收5.92亿元,且智能制造业务2017-2021年营收复合增速高达68.5%。2018年起公司研发投入力度加大,2017-2021年研发投入复合增速达66.1%,研发人员占比也提升至40%以上。公司营收与盈利质量逐步向好,2021年公司收现比与净现比均突破1,为公司历史首次。

中国制造业体量撑起数字化空间,信息化从上到下渗透带来智能制造发展机遇。中国拥有25万亿水平的制造业市场,占据全球近30%的份额,但中国的工业软件市场规模仅占全球比重约6.6%,未来中国工业软件将迎来较大发展机遇。以ERP为代表,中国企业在经营管理层面的信息化程度已经达到一定水平,目前正在向生产制造的车间级场景进行数字化渗透,这将带来以MES/MOM为代表的较大的智能制造发展机遇。我们对MES市场空间的测算显示,2035年,中国MES市场将达430亿元。

公司智能制造业务发展向好,内外协同发展路径明确。公司从代理实施西门子产品出发,2012年正式推出自研MES产品,至今形成自研+代理的智能制造业务结构,自研产品体系完善,实现了对智能制造所涉及领域的完整覆盖。未来,公司将持续提升自研产品模块化、行业套件标准化程度,并通过内外协同发展的方式打造好智能制造业务这一第二增长曲线,具体而言:1)公司将在家电、电子、通讯等固有优势行业的技术积累上,加快切入装备制造、医药等行业,并拓展华东区域的经营根据地,扩大收入增量;2)鉴于制造业不同细分领域的know-how壁垒较高,公司也将着眼投资入股不同领域的小而美的公司,实现多个领域的快速切入;3)长远而言,制造业系统上云将成为大趋势,公司与华为云深度合作,加速打磨智能制造的云服务产品,为更多客户、尤其是中小客户提供易于实施、价格具有竞争力的产品,并提升自身的营收与盈利质量。

盈利预测与投资建议:我们预计公司2022-2024年总收入分别为25.68/33.72/43.46亿元,归母净利润分别为3.18/4.41/5.93亿元,EPS分别为0.80/1.11/1.49元,对应PE分别为27/20/15倍。基于公司智能制造业务高增、毛利率稳步提升的趋势,首次覆盖,给予“买入”评级。

风险提示:下游行业及客户景气度恢复不及预期的风险;核心客户IT支出波动的风险;行业竞争加剧、自研产品研发迭代不及预期的风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业规模测算偏差风险等。

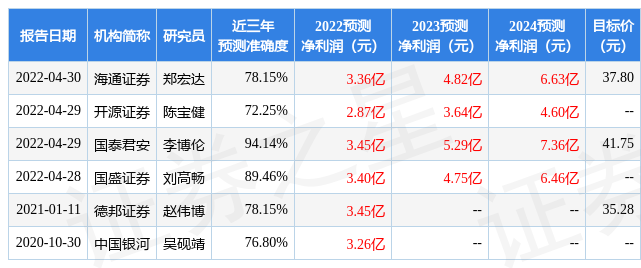

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李博伦研究员团队对该股研究较为深入,近三年预测准确度均值高达94.14%,其预测2022年度归属净利润为盈利3.45亿,根据现价换算的预测PE为24.82。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为33.6。证券之星估值分析工具显示,赛意信息(300687)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)