支付牌照数量再少一张,这次是数字电视业务。昆明卡互卡支付科技有限公司(以下简称“卡互卡支付”)宣布退出支付市场一事引发热议,根据卡互卡支付公告,公司业务退出申请已获央行批准。

针对上述情况,6月14日,卡互卡支付方面向北京商报记者回复称,退出支付市场主要是因为数字电视业务展业前景有限,后续公司将主要聚焦在移动电视相关业务上。北京商报记者进一步统计发现,当前市场上数字电视业务牌照数量有限,在业务开展上也存在掣肘。

卡互卡支付办理牌照注销手续

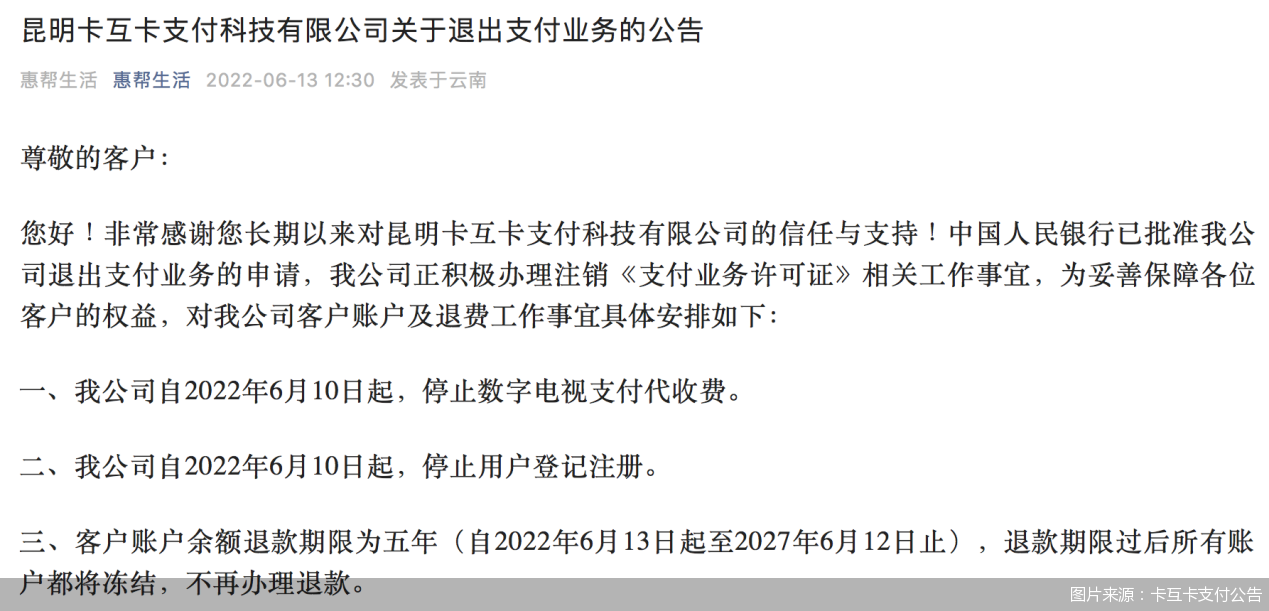

第三方支付机构数量再“减员”。6月13日,卡互卡支付发布关于退出支付业务的公告,央行已经批准公司退出支付业务的申请,正积极办理注销《支付业务许可证》相关工作事宜。同时,公司就客户账户及退费工作事宜做出具体安排。

卡互卡支付指出,公司自6月10日起停止数字电视支付代收费,停止用户登记注册。客户账户余额退款期限为五年(自2022年6月13日起至2027年6月12日止),退款期限过后所有账户都将冻结,不再办理退款。

根据公告,卡互卡支付集中兑付的时间是6月20日-7月1日,用户可持有效身份证件至公司办理退款。卡互卡支付还在公告中提到,如果未在集中兑付办理期限内办理退费业务,后续可向公司支付业务承接方云南本元支付管理有限公司(以下简称“本元支付”)进行咨询办理。

央行官网信息显示,卡互卡支付于2012年6月获得央行颁发的支付牌照,业务类型为数字电视支付,业务覆盖范围为云南省。2017年6月,卡互卡支付完成了第一次续展工作。而本元支付则是在2012年6月获得云南省范围内的预付卡发行与受理牌照,后于2014年7月获得互联网支付牌照。

针对卡互卡支付选择退出支付行业的原因以及后续业务规划,6月14日,北京商报记者向卡互卡支付进行了采访。卡互卡支付方面回应称,退出支付市场主要是近年来数字电视行业整体业绩表现平平,展业前景受限,后续公司计划开展移动电视相关业务。目前,公司还有数千家客户,将按照公告内容有序办理退款业务。

“近年来由于市场竞争及机构自身等原因,不少支付机构自主决定退出支付业务。卡互卡支付的牌照注销,是近年来各类支付机构持续注销支付牌照的一个缩影,也是第三方支付行业进入深度洗牌期的重要表现。”易观分析金融行业高级分析师苏筱芮指出。

另在中国人民大学副教授王鹏看来,卡互卡支付选择注销支付牌照,也是多方面因素共同作用的结果。一方面,支付行业监管持续加强,数字化的大趋势下,支付机构竞争激烈;另一方面,卡互卡支付牌照营业类型为数字电视支付,业务范围和地域都受到限制,开展金融业务也面临更高的要求。

数字电视支付牌照仅剩4张

据了解,当前第三方支付牌照业务类型主要包括预付卡发行与受理、移动电话支付、互联网支付、固定电话支付、银行卡收单、数字电视支付等。其中,数字电视支付在2012年央行发布第四批支付牌照时首次获批。

据北京商报记者不完全统计,包括卡互卡支付在内,此前共有6家支付机构获得了数字电视支付牌照。剩余5家分别是拉卡拉支付、北京数码视讯支付、上海亿付数字、银视通信息科技、深圳讯联智付。

在上述机构中,卡互卡、上海亿付数字、银视通信息科技3家机构仅持有单一的数字电视支付牌照,其中上海亿付和卡互卡支付业务范围为上海市、云南省,其他机构则均可在全国展业。

而深圳讯联智付在2019年7月的牌照续展中,主动选择终止数字电视支付业务。卡互卡支付牌照正式注销后,数字电视支付牌照将只剩下4张。

数字电视支付指的是用户可以通过操纵电视遥控器选择使用银行卡支付的业务,主要为电视购物和视频点播业务提供支付手段。数字电视支付问世时便褒贬不一,有观点认为其是金融服务创新的新业态,有望成为新的金融自助支付渠道;也有观点认为其难以进入主流支付手段的行列。

对于当前数字电视支付行业的展业情况,6月14日,北京商报记者也进行了多方了解。从反馈结果来看,数字电视支付行业客户数量有限,还有机构虽持有牌照,但并未进行相关业务布局。

王鹏指出,移动支付飞速发展的当下,数字电视支付在电视相关的生态场景中实际上并不高。在其原有的经营方式和盈利模式下,数字电视领域始终没有形成商业闭环,电视购物也逐渐被淘汰,同时缺乏明显的头部机构带领,最终使得该部分用户黏性较弱。另外在当前数字电视的实际运营中,部分有需要支付的场景,也可以直接被移动支付所替代。

行业持续洗牌

按照原有布局,卡互卡支付将在6月26日迎来第二次牌照续展大考。卡互卡支付“弃考”后,还有79家机构面临考验。与此同时,第三方支付领域的罚单也不断释放着强监管信号。

而今,卡互卡支付成为年内第5家正式进入牌照注销阶段的支付机构。2022年以来,已有4张支付牌照主动向央行申请注销,此外还有中百集团计划解散旗下支付机构供销中百支付有限公司。截至目前,央行共计完成了51张支付牌照的注销工作,市面上剩余牌照数量为220张。

谈及支付行业的后续发展,持续洗牌已然成为趋势。业务少、转型难、盈利弱等多方问题之下,不少中小支付机构主动选择“出局”,其中便包括大量持有预付卡发行与受理牌照的机构。

对于同样面临业务考验的数字电视支付牌照而言,又有何发展路径?苏筱芮直言,对于机构而言,需要结合当下支付领域的最新科技变化态势及金融行业数字化转型的趋势,结合市场最新需求切实提升自身的服务水平,通过多元化服务来拓展增值功能。

王鹏则认为,从目前角度来说,支付牌照整体仍属于稀缺资源,如何将其“盘活”才是机构应该考虑的关键因素。未来,随着网络基础环境的不断改善,消费级的互联网向产业级互联网发展,数字电视领域可能会创造更多的消费圈、产业圈,从未产生更多的消费行为和支付行为。

北京商报记者 岳品瑜 廖蒙