近日,新黎明科技股份有限公司(以下简称“新黎明”)更新了首次公开发行股票招股说明书(申报稿),拟登陆沪主板,保荐人为华泰联合证券。

新黎明主要从事厂用防爆电器的研发、生产和销售,致力于为不同行业内具备特殊生产环境的客户提供高等级防爆电器产品。

公司控股股东及实际控制人为郑振晓。本次发行前,郑振晓直接持有公司41.61%的股份,并作为普通合伙人、执行事务合伙人通过益嘉盛间接控制公司15.21%的股份,合计控制公司56.82%的股份。

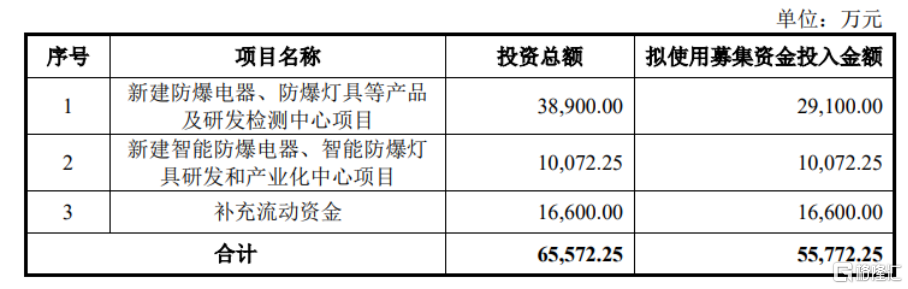

本次IPO拟募集的资金主要用于新建防爆电器、防爆灯具等产品及研发检测中心项目、新建智能防爆电器、智能防爆灯具研发和产业化中心项目、补充流动资金。

募资使用情况,图片来源:招股书

报告期内,新黎明实现营业收入分别为5.50亿元、6.37亿元、7.19亿元、3.56亿元,净利润分别为4520.07万元、8048.13万元、9370.05万元、3838.92万元。

基本面情况,图片来源:招股书

近年来,随着下游市场需求不断增长、防爆电器行业产能扩张、原有企业的成长和新兴企业的进入,防爆电器市场面临竞争加剧的风险。报告期各期,受市场竞争加剧的影响,公司主营业务毛利率分别为54.85%、54.48%、53.41%、49.13%,有所下滑。

报告期内,公司智能防爆设备收入占主营业务收入的比例分别为1.75%、4.28%、 5.83%、6.05%,毛利率分别为75.98%、72.17%、64.79%、58.10%。公司智能防爆设备业务增长较快,毛利率较高,是公司未来收入、利润增长的重要动力来源。但智能防爆设备在工业领域起步较晚,市场规模仍然较小,渗透率较低。

公司主营业务收入按产品类型划分情况,图片来源:招股书

值得注意的是,厂用防爆电器的上游行业可以分为铝锭、不锈钢板等金属冶炼行业以及元器件、各类配件行业。原材料成本在公司生产成本中占比较高,报告期各期,公司直接材料占主营业务成本的比例均超七成,上游材料价格波动与这一行业的成本具有较强的关联性,会一定程度上影响防爆电器行业盈利水平的稳定性。

近年来,随着我国金属冶炼行业持续转型,主要金属产品产能充足、质量提高,基本不存在原材料短缺风险,但铝锭、钢铁原材料成本会随着宏观经济变化、大宗商品价格涨跌产生一定的波动。各类元器件、金属配件、电源光源件等产业处于完全竞争状态,单一材料价格变动的影响相对可控,但如果原材料价格波动较大,也会影响公司的盈利能力。

报告期内,公司期间费用总额占营业收入的比例分别为44.84%、39.16%、37.29%、35.24%,主要为业务费等销售费用,总体费用比率较高。

报告期各期末,新黎明的应收账款余额占各期营业收入的比重分别为48.25%、 49.08%、53.98%、114.99%,余额较大,其中一年以内应收账款占比分别为86.48%、83.37%、79.86%、82.15%。公司客户主要为石油、化工等行业中的国有及大型民营企业集团,此类客户付款审批流程复杂,付款周期较长,但其经营规模较大,资本实力较强,财务状况良好,抗行业波动风险的能力相对较强,公司应收账款坏账风险相对较低。