近期,全球股市巨震,而中药行业以其内循环的属性,在本轮冲击中受到的负面影响较小。

与此同时,一家中药饮片公司正在冲击港股IPO。

格隆汇新股获悉,4月3日,四川新荷花中药饮片股份有限公司(简称“新荷花”)向港交所递交了招股书,由广发证券(香港)、农银国际担任联席保荐人。

在这之前,新荷花已经多次向资本市场发起过冲击。

2011年3月,新荷花向深交所创业板提交了上市申请,不过考虑到诸多因素(包括当时的业务及营运状况),公司于2012年8月自愿撤回首次A股上市申请。

时隔7年多之后,2020年1月新荷花再次向创业板提交上市申请,但是考虑到当时的市场条件,2021年4月又一次撤回。

2023年10月,新荷花向证监会四川监管局启动辅导备案,拟申请在深圳证券交易所主板上市。

但是考虑到未来的业务战略定位等,2024年4月,公司自愿终止辅导备案并决定寻求股份在联交所上市。

那么,新荷花的经营情况如何?中药饮片行业前景如何?接下来,让我们透过招股书来一探究竟。

四川大学校友创业,专注于中药饮片领域

新荷花成立于2001年12月,总部位于四川省成都市高新技术产业开发区。

今年62岁的江云是公司的创始人、董事长兼执行董事,目前他通过直接及间接持股的方式合计控制47.1%的投票权,是公司的控股股东。

江云拥有四川大学华西医学中心理学硕士学位,他在医药和中医领域拥有近四十年的经验,曾在国嘉投资、成都国嘉制药有限公司、成都国嘉联合制药有限公司任职,还在新加坡交易所上市公司中嘉国际(股份代号:BFK)担任过执行董事。

自成立以来,新荷花的业务重心就主要放在中药饮片上,按2023年中药饮片产品收入计算,新荷花在中国排名第2位。

来源:招股书

新荷花的许多产品为道地药材,道地药材是指产在特定地域、具有较高知名度的中药材,与其他地区所产同种中药材相比,道地药材质量和疗效更好。最负盛名的道地药材产区包括四川省、浙江省、广东省,以及中国西部地区等。

采购端,新荷花向中国多家第三方供应商采购生产所需的中药原材料,目前已有400多名中药原材料供应商。

公司的收入来自于销售超过770个品类和4900种规格的饮片产品。

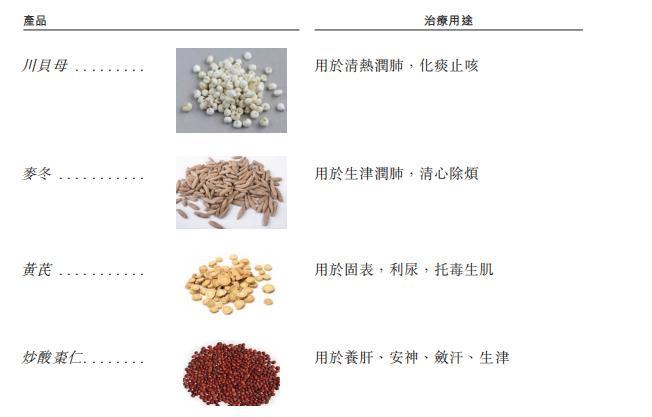

2022年、2023年及2024年(报告期),普通饮片的收入占比分别为85.2%、83.2%、86.2%,主要包括川贝母、麦冬、炒酸枣仁、当归和黄连;毒性饮片的收入占比分别为14.8%、16.8%、13.8%,主要包括法半夏和姜半夏。

分产品来看,公司前五大产品分别为川贝母、麦冬、法半夏、炒酸枣仁及姜半夏,报告期内这几项产品的合计销售额分别约占相应年度总收入的32.7%、31.3%及26.5%。

自2022年至2023年,随着公司扩大业务网络及深化与主要客户的业务关系,这些主要产品的销量有所增加。自2023年至2024年,川贝母、法半夏及姜半夏的销量保持相对稳定,而麦冬等其他产品以及新品类的销量有所增长,推动了整体收入提升。产品的平均售价大致随原材料成本的变动而产生波动。

按产品类型划分的收入明细,来源:招股书

毛利率逐年下降,面临集采的风险

受上述产品销售的拉动,新荷花的收入有所增长。

报告期内,新荷花的收入分别为7.8亿元、11.46亿元及12.49亿元,年内利润分别为7739.5万元、1.04亿元及8911.2万元。

关键财务数据,来源:招股书

同期,公司的毛利率分别为21.1%、18.5%及17.1%,呈下降趋势。

主要原因在于不同销售渠道占比有所变化,即向医疗贸易公司的销售占比有所增加;而由于市场竞争,这类客户的利润率通常较低。此外,毛利率也会受到几个主要品种原材料成本的影响。

新荷花的销售渠道包括医院、贸易公司、诊所及药店等,目前正在拓展零售市场。

从各个渠道贡献的收入占比来看,医院及医疗机构、医疗贸易公司较为重要。2024年,医院及医疗机构的收入占比为37%;贸易公司的销售占比由2022年的32.5%提升至2024年的35.5%,这也是公司毛利率下降的重要原因。

此外,2024年药店和制药公司两个渠道的占比分别为16.9%、10.6%。

按客户类型划分的收入明细,来源:招股书

值得注意的是,新荷花的业务可能会受到中药联盟采购计划的影响。

原因在于,公司的客户主要是政府部门控制的医院及其他医疗机构;根据中药联盟采购计划,公立医院通过省级药品集中采购平台采购所需的中药饮片。

2023年5月,山东、山西等15个省级政府结成省际联盟,开始带量采购符合国家药品标准的中药饮片21个品种。

2024年,中药饮片的带量采购计划已扩大至45种及中国所有省份,将来可能会有更多的省份加入省际联盟集采。

在未来的集采当中,如果新荷花的产品未能中标,则销售量、收入及市场份额可能会受到不利影响。此外,即使中标,也可能出现大幅降价或招标文件中的预计采购量与实际采购量不符的情况。

各报告期末,公司的贸易应收款项分别为4.07亿元、5.08亿元、5.66亿元,占营业收入的比重分别为52.18%、44.33%、45.32%。

现金流量方面,报告期内新荷花经营活动现金流量净额分别为0.28亿元、0.75亿元和-46.7万元,2024年净额转负。

值得注意的是,在经营性现金流呈现波动的情况下,新荷花曾在2022年5月宣派股息1450万元。

行业高度分散,2023年新荷花的市场份额仅0.4%

中医药是植根于中国文化的独特健康资源和经济力量,在满足全球新兴经济体对健康的需求方面具有独特优势。

根据相关资料,仅在中国,在健康和保健意识以及数字化和人工智能应用不断增加的推动下,2023年,中药市场规模达到人民币4516亿元,中药市场占中国医疗市场总额的27.9%。预计于2030年将达到人民币5993亿元。

在中国公立医院的平均医药收入中,中药的收入比例从2019年的17.9%稳步上升至2022年的20.5%,反映了公众对中药的日益接受和机构对中药的投入。

2020年至2030年(估计)中国中药产品市场规模,来源:招股书

中药产品包括几大产品类别,包括中成药、中药饮片、中药配方颗粒、中药注射剂和中药保健品。

其中,中药饮片是中药材的标准化预加工产品,在临床实践中在中医药理论指导下可直接用于调剂或制剂。

中药饮片有三种主要的分类方法。根据毒性,可分为毒性饮片和普通饮片;根据原材料来源,可分为植物类、动物类和矿物类饮片;根据使用方式,亦可以分为配方和成分饮片。

作为最广泛使用的中药形式,中国中药饮片市场迅速增长:从2020年的2007亿元增至2023年的人民币2788亿元,复合年增长率为11.6%,预计2023年至2030年将继续以5.7%的复合年增长率增长,到2030年将达到人民币4097亿元。

2020年至2030年(估计)中国中药饮片市场,来源;招股书

目前,中药饮片市场相对分散,大多数市场参与者的经营规模相对较小,产能有限。

2023年,中国拥有生产许可证的中药饮片公司总数已达2334家,但其中规模较大者很少,年产值超过人民币10亿元的企业更是凤毛麟角。

其中一项主要原因是原材料来源及地方市场偏好存在地区差异。此外,部分中药饮片需要在原产地新鲜加工,以保持其独特的疗效和质量。

中药饮片的道地性导致企业受到区域限制,小型企业通常只能覆盖区域市场。分散的市场表明,在资本投资和技术进步的支持下,大型企业通过行业整合或有机增长崛起的潜力巨大。

2023年前五大中药饮片市场参与者的市场份额合计仅为2.7%,其中,新荷花为第二大中药饮片生产商,市场份额为0.4%。

目前已上市的含中药饮片业务的公司主要包括同仁堂、华润三九、云南白药等。

2023年按销售收入计中国中药饮片市场份额,来源:招股书

总体而言,新荷花所在的中药饮片赛道属于内需市场,当前环境下外部风险不大,但是未来可能会面临集采的挑战;公司能否持续拓展渠道,并且在采购端做好质量与成本控制,实现业绩的稳步增长,格隆汇将保持关注。