文/李嵘

早高峰期间,地铁或公交里的上班族依然熙熙攘攘,不同以往的是,戴口罩的人寥寥无几。

后疫情时代,几家欢喜几家愁。

曾靠“口罩风波”大赚的健尔康医疗科技股份有限公司(以下简称“健尔康”)2023年归母净利润同比减少了21%。

不过,健尔康已成功过会,并于5月13日提交注册,离成功上市又近了一步。

招股书显示,健尔康本次拟募集资金为7.20亿元,其中18000万元用于补充流动资金,6500万元用于信息化系统升级改造项目,5500万元用于研发中心建设项目,42000万元用于高端医用敷料和无纺布及其制品项目。

业务爆发式增长的辉煌时代已然一去不复返,健尔康营收净利均有波动;此外,保荐人中信建投在年初收到了深交所警示函;与此同时,海外客户赖账、毛利率远低于同行均值、“连续6年行业排名第四”被质疑等问题,为健尔康的上市之旅增加了诸多不确定性。

01

实控人“一言堂”

陈国平持有93.95%表决权

招股书显示,健尔康是一家从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售的高新技术企业,公司产品根据使用用途分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列。

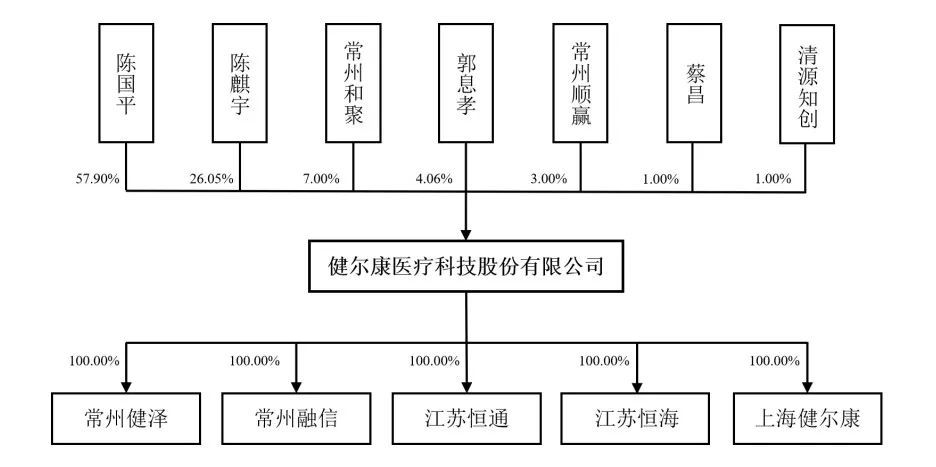

股权结构方面,陈国平作为控股股东直接持股57.90%,通过常州和聚和常州顺赢分别控制公司7.00%和3.00%的股份,合计控股67.90%。

其独女陈麒宇持股26.05%,其妻郭息孝持股4.06%,另外,蔡昌、清源知创分别持股1%。

值得关注的是,郭息孝和陈麒宇并未列入共同实际控制人,实控人仅有陈国平一人。

招股书显示,陈麒宇出生于1985年。陈麒宇自2015年辞去金坛市(后撤市设区)商务局外贸科科员工作后,便全身心投入家庭事务,未从事其他工作。此外,陈麒宇已出具《不谋求控制权的承诺函》,放弃了对健尔康的控制权。

2023 年 6 月 28 日,陈麒宇与陈国平签署了《关于健尔康医疗科技股份有限公司表决权委托协议》,约定陈麒宇在持有公司股权期间其持股所对应的全部表决权永久且不可撤销的委托于陈国平行使。

因此,陈国平合计持有公司表决权比例为93.95%。

关于未认定陈麒宇为发行人共同实际控制人的原因,招股书上显示称,“本次股份转让系发行人实际控制人陈国平对家庭财产作出的重新分配,陈麒宇未曾在发行人处担任任何职务,未曾参与公司经营管理决策,未来亦无入职发行人和参与发行人经营管理的打算。报告期内陈国平控制的公司股份比例始终不低于 61.00%,为公司的实际控制人,公司实际控制人未发生变动。陈麒宇将其持有公司股份对应的表决权委托于陈国平行使系对陈国平对公司控制权的进一步巩固和加强,不认定陈麒宇为发行人共同实际控制人符合公司实际情况、依据充分,不存在通过不认定陈麒宇为共同实际控制人规避实际控制人变动、同业竞争、股份锁定等监管要求的情形。”

02

关联交易合理性和公允性遭问询

健尔康在历史沿革中出现多次股权代持。

1999年8月,陈国平、朱连锦二人共同出资380万元设立健尔康有限。陈国平出资266万元,出资比例70%;朱连锦出资114万,出资比例30%,然而,背后的实际出资人为陈国平,2009年9月,双方解除代持关系。

2006年10月,香港联赛对健尔康增资900万元,健尔康有限注册资本由2100万元增至3000万元,对应30%股权。但相关股权是代陈国平持有,其入股发行人的资金900万元实际来源于陈国平向其朋友刘春华控制的香港公司KINGSTAR的借款,13年后,代持关系解除。

香港联赛是健尔康的名义股东,同时两家公司还存在关联交易。

根据首轮问询,2020年和2021年,健尔康与香港联赛的全资子公司湖北联赛和关联方武汉联威存在关联采购、销售及租赁口罩生产设备的情形。

健尔康与湖北联赛2003年即开始合作,合作历史久远,报告期内健尔康主要向其采购口罩半成品等口罩原材料,2020年和2021年关联采购金额为2,057.49万元和60.65万元,2022年未见采购,另外2020年发行人关联采购单价大于第三方单价。

除此之外,健尔康与武汉联威2008年即开始合作,报告期健尔康主要向武汉联威销售口罩产品,2020年关联销售金额为1262.60万元,2021年交易金额较低且2022年未见销售,关联销售单价低于第三方客户。

2020年湖北联赛无法正常生产,因此健尔康租赁湖北联赛的口罩机以保证社会供应,支付租赁口罩租金4,266.64万元,租金经过两次调整,在2020 年健尔康还存在利用个人账户收取少量货款的情形。

监管层首轮问询函针对关联交易,对健尔康同关联方发生交易的合理性和公允性、是否存在利益输送提出了质疑。

03

外销占比八成,毛利率低于行业均值

从事医用敷料行业二十余年,健尔康从以OEM生产、出口销售为主逐渐向拥有自主品牌的技术创新型企业转型。

根据新披露的招股书,2021年至2023年,健尔康营收分别为7.82亿元、10.93亿元、10.34亿元,结合此前披露的2020年数据来看,营收同比增长率分别为-51.8%、39.8%、-5.4%;归母净利润分别为1.32亿元、1.57亿元、1.24亿元,同比增长率分别为-65.6%、18.9%、-21.0%。可以看出营收存在一定波动。

健尔康预计,2024年上半年营收5亿元至5.2亿元,相比2023年上半年的4.76亿元,变动率为5.01%-9.22%;归母净利润5812.85万元至6023.55万元,相比上半年的5320.06万元,变动率为9.26%-13.22%。

主营业务方面,手术耗材类的营收占比在2020年占比为16.84%,2021年占比升至32.07%,2022、2023年营收占比分别为26.70%、32.64%;伤口护理类的营收占比在2023年最高,达35.01%,在2020年,其营收占比仅为13.56%;防护类的营收占比历年变动最大,在2020年,其营收占比高达48.44%,营收7.82亿元,次年,营收占比下降40个百分点,为8.02%,2023年,防护类的营收占比仅为3.89%。由于市场需求的变化,健尔康的营收结构随之有所改变。

健尔康的营收依赖于海外市场。公司境外销售采用OEM直销方式,即主要为境外品牌商进行贴牌生产,以其自有品牌或代理品牌进行销售。公司产品主要销往美国和欧洲等发达国家和地区,客户以境外医用敷料品牌商为主,主要包括Cardinal、Medline、Owens & Minor、Mckesson和Hartmann等医疗器械、医药行业企业。报告期内,公司外销收入占比分别为83.43%、71.19%和83.54%。

由于高度依赖境外OEM业务的收入,健尔康的毛利率远低于同行。

数据显示,2021-2023年,健尔康的毛利率分别为23.61%、24.15%、22.83%,可比公司平均值分别为38.27%、38.66%、37.20%,分别低14.66个百分点、14.51个百分点、14.37个百分点。可比公司稳健医疗(300888.SZ)、奥美医疗(002950.SZ)、振德医疗(603301.SH)的毛利率远超健尔康。

从2001年开始转型,健尔康就在大力开发自主品牌“Winner 稳健医疗”,力求提升整体毛利。目前包含“健尔康”、“健卫康”、“清倍健”和“海洋童话”等自主品牌。

04

海外客户“赖账”,应收账款难收回

由于公司产品外销占比较大,外销业务面临着文化差异、商业环境差异和国际贸易争端等诸多因素影响,健尔康面临海外客户无法按期回款的风险。

据招股书披露,2021-2023年,健尔康应收账款账面余额分别为2.84亿元、3.38亿元和3.98亿元,应收账款计提坏账准备金额分别为1.49亿元、1.63亿元和1.69亿元,主要是对古巴客户历史累计欠款单项计提的坏账准备。

健尔康在风险提示中称,近年来,古巴经济发展困难,外汇短缺,导致其无法按期回款。若健尔康不能进行良好的应收账款管理,可能导致坏账持续增加,进而对公司经营造成不利影响。

报告期各期末,健尔康应收账款账龄在3年以上的账面余额占比分别为48.67%、45.37%和39.29%,主要为单项计提坏账准备的古巴客户历史累计的欠款。健尔康对古巴客户的应收账款主要由2014年至2017年对古巴客户销售古巴棉和纱布卷形成。

由于古巴国民经济发展困难,外汇短缺,导致其无法按期回款,于2016年首次出现信用证违约的情形,并于2017年和2018年大面积违约。

截至2018年末,古巴客户相关的应收账款已单项全额计提坏账准备。

2021-2023年,健尔康应收账款周转率分别为2.77、3.52和2.81,低于同行业平均水平,同行业应收账款周转率均值分别为8.39、9.88、7.09。

健尔康称,主要原因为公司以前年度对古巴客户的销售形成的应收账款,逾期金额较大,从而导致应收账款周转率降低。

此外,健尔康与同行业可比公司的客户结构、产品结构和业务模式等差异也使得公司应收账款周转率与行业平均水平有一定差异。

报告期内,健尔康存货周转率分别为3.45、4.76和4.53,高于同行业平均水平,主要为健尔康与同行业可比公司的客户结构、产品结构和业务模式等差异所致。