作者:黄之豪、顾怀宇、鲁政委 (鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事 )

利率,机构行为

2025年1月大行继续净买入短端国债,农商行加仓长债。2025年1月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3941亿元、-3519亿元、-524亿元、4400亿元、-3417亿元,处于2019年以来的100%、73%、98%、79%、29%。其中,大行在1月继续净买入短端国债,净买入1年及以下、1-3年国债的规模分别为1096亿元、505亿元。农商行加仓长债,净买入7-10年所有类型债券的规模为2041亿元。

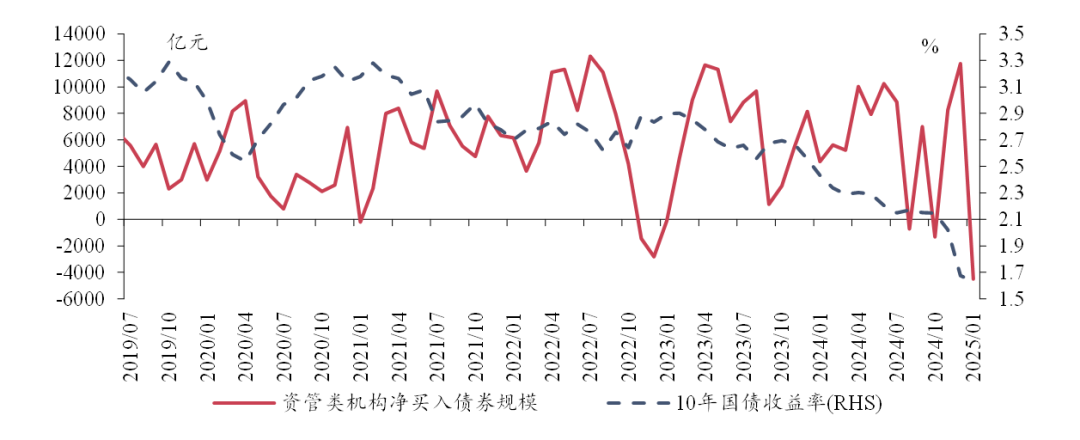

资管类机构投债分化。具体分机构来看,1月:

基金净卖出大量短期利率债、短期信用债及同业存单。2025年1月基金净买入全部类型债券-3863亿元,净买入规模处于2019年以来1%分位数水平,其中,利率债、信用债、同业存单的规模分别约为-943亿元、-302亿元、-2048亿元,净买入规模分别处于3%、7%、0%分位数水平。1月基金利率债净买入久期为-0.68年(12月为5.66年),处于2019年以来的18%分位数水平。1月初债基面临银行赎回,1月中旬及下旬资金价格上行后负carry压力加大,基金通过净卖出短期利率债、信用债、同业存单调整结构。

理财增持超长期信用债,减持同业存单。2025年1月理财净买入全部类型债券695亿元,净买入规模处于2019年以来29%分位数水平,其中,利率债、信用债、同业存单的规模分别约为258亿元、404亿元、-95亿元,净买入规模分别处于2019年以来39%、47%、24%分位数水平。1月理财净买入债券规模季节性下降,但绝对量处于2019年以来季节性最高水平。

货币市场基金净融出较多,减配同业存单。2025年1月货基净买入全部类型债券-2440亿元,净买入规模处于2021年以来4%分位数水平,其中,利率债、信用债、同业存单的规模分别约为360亿元、98亿元、-2910亿元,净买入规模分别处于2021年以来25%、0%、6%分位数水平。在资金市场上,货基净融出资金金额上升至2021年以来最高水平。

保险公司净买入利率债规模处于季节性高位,增持地方债,减持国债。2025年1月保险净买入全部类型债券1103亿元,净买入规模处于2019年以来62%分位数水平,其中,利率债、信用债、同业存单的规模分别约为1075亿元、156亿元、-193亿元,净买入规模分别处于2019年以来82%、75%、4%分位数水平。12月保险保费收入同比增速下降,1月保险净买入债券规模下行,但净买入利率债规模处于季节性高位。

一、大行延续加仓短债,农商行加仓长债

2025年1月大行继续净买入短端国债,农商行加仓长债。具体来看,2025年1月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3941亿元、-3519亿元、-524亿元、4400亿元、-3417亿元,处于2019年以来的100%、73%、98%、79%、29%,较2024年12月分别变动2664亿元、1102亿元、5543亿元、4657亿元、1326亿元。其中,大行在1月继续净买入短端国债,净买入1年及以下、1-3年国债的规模分别为1096亿元、505亿元。农商行加仓长债,净买入7-10年所有类型债券的规模为2041亿元。

资管类机构产生分歧,整体减持较多,其中,基金、货基大幅减仓债券,理财、保险则增配。1月资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为-4505亿元,较12月减少16271亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为-3863亿元、695亿元、-2440亿元、1103亿元,处于2019年以来的1%、27%、4%、62%分位数水平(货币市场基金为2021年以来),较2024年12月分别变动-8722亿元、-1406亿元、-5635亿元、-508亿元。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5种类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。

二、基金:净卖出大量短债及同业存单

1月基金净卖出大量短期利率债、短期信用债及同业存单。具体来看,2025年1月基金净买入全部类型债券-3863亿元,较2024年12月变动约-8722亿元,净买入规模处于2019年以来1%分位数水平,其中,利率债、信用债、同业存单的规模分别约为-943亿元、-302亿元、-2048亿元,分别较2024年12月变动约-3954亿元、-1194亿元、-2241亿元,净买入规模分别处于3%、7%、0%分位数水平。1月初债基面临银行赎回,1月中旬及下旬资金价格上行后负carry压力加大,基金通过净卖出短期利率债、信用债、同业存单调整结构。

分期限来看,利率债方面,1月基金主要净买入5-7年、10年以上利率债,净买入规模分别为76亿元、36亿元,分别处于2019年以来53%、60%分位数水平,净卖出1年及以下、1-3年利率债分别为239亿元和802亿元,净卖出分别处于2019年以来85%、最高分位数水平。利率债方面,1月基金利率债净买入久期为-0.68年(12月为5.66年),处于2019年以来的18%分位数水平。信用债方面,1月基金主要净卖出短期信用债,1年及以下债券净卖出317亿元,净卖出分别处于2019年以来99%分位数水平,1月基金信用债净买入久期为-1.68年(12月为1.88年),处于2019年以来的7%分位数水平。

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,通常而言,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金缩减信用债久期、减持中长久期信用债规模增加时,3年期信用利差趋于上行,反之亦然。1月基金1年以上信用债净买入规模为15亿元(12月为547亿元),基金信用债净买入久期为-1.68年(12月为1.88年),3年期信用利差收于35bp(12月为31bp)。1月央行阶段性暂停买入国债后,资金面收紧,短端信用债调整更多,信用利差走阔。

三、理财:增持超长期信用债,减持同业存单

1月理财增持超长期信用债,减持同业存单。具体来看,2025年1月理财净买入全部类型债券695亿元,较2024年12月变动约-1406亿元,净买入规模处于2019年以来29%分位数水平,其中,利率债、信用债、同业存单的规模分别约为258亿元、404亿元、-95亿元,分别较2024年12月变动约109亿元、231亿元、-1875亿元,净买入规模分别处于2019年以来39%、47%、24%分位数水平。

从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末监管考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。2025年1月,理财净买入债券规模季节性下降,绝对量处于2019年以来季节性最高水平。

分期限来看,利率债方面,1月理财净买入利率债规模处于季节性中上水平,主要净买入1年及以下的政金债、净卖出超长期国债与地方债,1月理财利率债净买入久期为-1.25年(12月为3.63年),处于2019年以来的21%分位数水平。信用债方面,理财净买入信用债的规模处于往年季节性中上水平,主要净买入1年及以下、1-3年、10年以上信用债,净买入规模分别为256亿元、70亿元、50亿元,1月理财信用债净买入久期为2.65年(12月为1.54年),处于2019年以来的88%分位数水平。

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。

具体表现为,1月理财信用债净买入规模上升至404亿元(12月为173亿元),1年期信用利差下降至32bp(12月为48bp)。1月债市利率震荡调整,理财净买入3年以上利率债和信用债总规模为17亿元(12月为32亿元),处于2019年以来的44%分位数水平。

四、货币市场基金:净融出较多,减配同业存单

1月货币市场基金减配同业存单。具体来看,2025年1月货基净买入全部类型债券-2440亿元,较2024年12月变动约-5635亿元,净买入规模处于2021年以来4%分位数水平,其中,利率债、信用债、同业存单的规模分别约为360亿元、98亿元、-2910亿元,分别较2024年12月变动约155亿元、-158亿元、-5588亿元,净买入规模分别处于2021年以来25%、0%、6%分位数水平。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年1月货基净买入利率债低于季节性水平、净卖出同业存单高于季节性水平,在资金市场上,货基净融出资金金额上升至2021年以来最高水平,利率债方面主要买入政金债,信用方面主要买入中票、短融超短融。

分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,1月货基利率债净买入久期为0.57年(12月为0.96年),处于2021年以来的58%分位数水平。

五、保险公司:增持地方债,减持国债

1月保险公司净买入利率债规模处于季节性高位,增持地方债,减持国债。具体来看,2025年1月保险净买入全部类型债券1103亿元,较2024年12月变动约-508亿元,净买入规模处于2019年以来62%分位数水平,其中,利率债、信用债、同业存单的规模分别约为1075亿元、156亿元、-193亿元,分别较2024年12月变动约-1316亿元、100亿元、-101亿元,净买入规模分别处于2019年以来82%、75%、4%分位数水平。12月保险保费收入同比增速下降,1月保险净买入债券规模下行,净买入利率债规模处于季节性高位。

分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。1月保险公司主要净买入10年以上的利率债,净买入规模为1058亿元,其中,净买入10年以上地方债1170亿元,处于2019年以来96%分位数水平,净卖出10年以上国债99亿元,处于2019年以来97%分位数水平。1月保险利率债净买入久期为12.68年(12月为12.62年),处于2019年以来的94%分位数水平;保险全部类型债券净买入久期为10.16年(12月为10.06年),处于2019年以来的78%分位数水平。

六、农村金融机构:增持利率债、同业存单,拉长久期

1月农村金融机构大幅增持利率债、同业存单。具体来看,2025年1月农商行净买入全部类型债券4400亿元,较2024年12月变动约4657亿元,净买入规模处于2019年以来86%分位数水平,其中,利率债、信用债、同业存单的规模分别约为2034亿元、95亿元、2025亿元,分别较2024年12月变动约1343亿元、57亿元、3204亿元,净买入规模分别处于2019年以来81%、79%、81%分位数水平。1月债市震荡调整,农商行欠配压力较大,大幅增持利率债。

分期限来看,1月农村金融机构净买入7-10年、10年以上利率债,净买入规模分别为2031亿元、190亿元,皆为2019年以来93%分位数水平,净卖出较多1-3年利率债。1月农商行利率债净买入久期为6.52年(12月为-0.70年),处于2019年以来的96%分位数水平。1月农商行全部类型债券净买入久期为4.01年(12月为-1.32年),处于2019年以来的88%分位数水平。

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率通常呈现一定正相关性。1月债市利率震荡调整,全月农村金融机构5年以上利率债净买入规模为2256亿元,12月为305亿元,增持较多长期和超长期利率债。

——————