连续调整数周后,每经品牌100指数终于迎来酣畅淋漓的反攻,在“中字头”的大涨带动下,每经品牌100指数周涨3.07%,跑赢沪深三大指数,同时实现周线“阳包阴”。随着国资委指出对国有企业对标开展世界一流企业价值创造行动进行动员部署,央国企估值有望进一步提升。

品牌100指数3月“开门红”

本周,“中字头与”TMT齐头并进驱动A股上行,指数表现大强小弱,主要指数除创业板指外全部上涨,其中上证指数、上证50分别上涨1.87%、1.72%,创业板指下跌0.27%。而每经品牌100指数则大涨3.07%,以960点报收,表现抢眼,实现3月“开门红”。

基本面看,地产边际复苏、开复工节奏加速、PMI大幅回升均反映经济复苏势头较好,政策面看,监管层鼓励发展中国特色估值体系,二者共同对“中字头”为代表的低估值板块产生提振;中共中央、国务院印发《数字中国建设整体布局规划》,顶层设计驱动产业相关度较高的TMT板块延续热度。

虽然每经品牌100指数本周大涨,但是从估值来看,成分股平均市盈率仍只有9.8倍,整体估值处于低位状态。从板块来看,央国企本周整体大涨,有20只个股涨幅超过5%。

不过,需要关注的是,国企央企“价值实现与价值创造不匹配”的问题依然突出,国资委也明确要求央企实现“价值创造与价值实现兼顾”。2023年作为全面贯彻落实党的二十大精神的开局之年,国企央企改革、估值重塑工作有望进一步推进。

日前,国务院国资委以视频形式召开会议,对国有企业对标世界一流企业价值创造行动进行动员部署。

招商证券分析指出,特色估值体系需要契合“中国式现代化”特征,需要反映以国有资本投资公司为代表的国企改革成果,从国家全局的角度推动央国企价值重塑。部分上市央企在国企改革中稳步提升内在价值、分红率保持稳定,但估值仍偏低甚至处于十年来低位,有望在价值重塑中首先获益;同时,不少上市央企正通过股权激励促进市值管理,近一年被调研较多的企业也反映其重视资本市场反馈、积极传递市场价值,价值实现能力较好。

央国企正迎三大机遇

国企改革三年行动成效显著,然而根据2月27日国企改革三年行动经验成果交流会议,目前国企改革进展存在不平衡、部分企业资产收益率不高、创新能力不足的问题。

国泰君安分析指出,2023年作为关键之年,新一轮深化国企改革行动正在研究谋划中,央国企具备三方面优势与机遇。

首先,政策要求重视国有企业服务国家战略的核心功能作用发挥,推动高水平科技自立自强。新能源、新材料、高端装备等新兴产业需形成支柱体系,人工智能、量子信息、脑科学、生物育种等未来产业相关技术将加速攻关。与传统产业相比,新兴产业链并非简单的投入产出关系,其节点更加灵活,更强调平台化的协同发展。央国企在产业资源方面具备显著优势,能够在产业链中发挥“头雁“领飞作用,是改革的排头兵、创新的引领者,更有望成为现代产业链中的“链长”企业。

其次,近日,中共中央、国务院印发的《数字中国建设整体布局规划》指出,建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势的有力支撑。《规划》强调构筑自立自强的数字技术创新体系,筑牢可信可控的数字安全屏障。

而央国企主要分布于关系国家安全和国民经济命脉的重要行业和关键领域,在建设数字化中国的背景下,数据安全性重要性凸显,信创和数据安全是保障国家安全的核心环节,央国企作为党和国家最可信赖的依靠力量,有望在信创软件、算力基础设施布局、配套设备、数据流通、IDC等领域受益。

最后,央企考核指标日益科学精准,产业化整合加速可期。目前A股5100家上市公司中央国企占比26.4%,新兴产业央国企占比相对较低,电子行业央国企占比11.3%,生物医药行业央国企占比14.4%,计算机行业央国企占比16.7%。随着国有经济布局优化结构调整加速,未来将有更多央企优质资产向资本市场汇聚。

资金青睐“中字头”

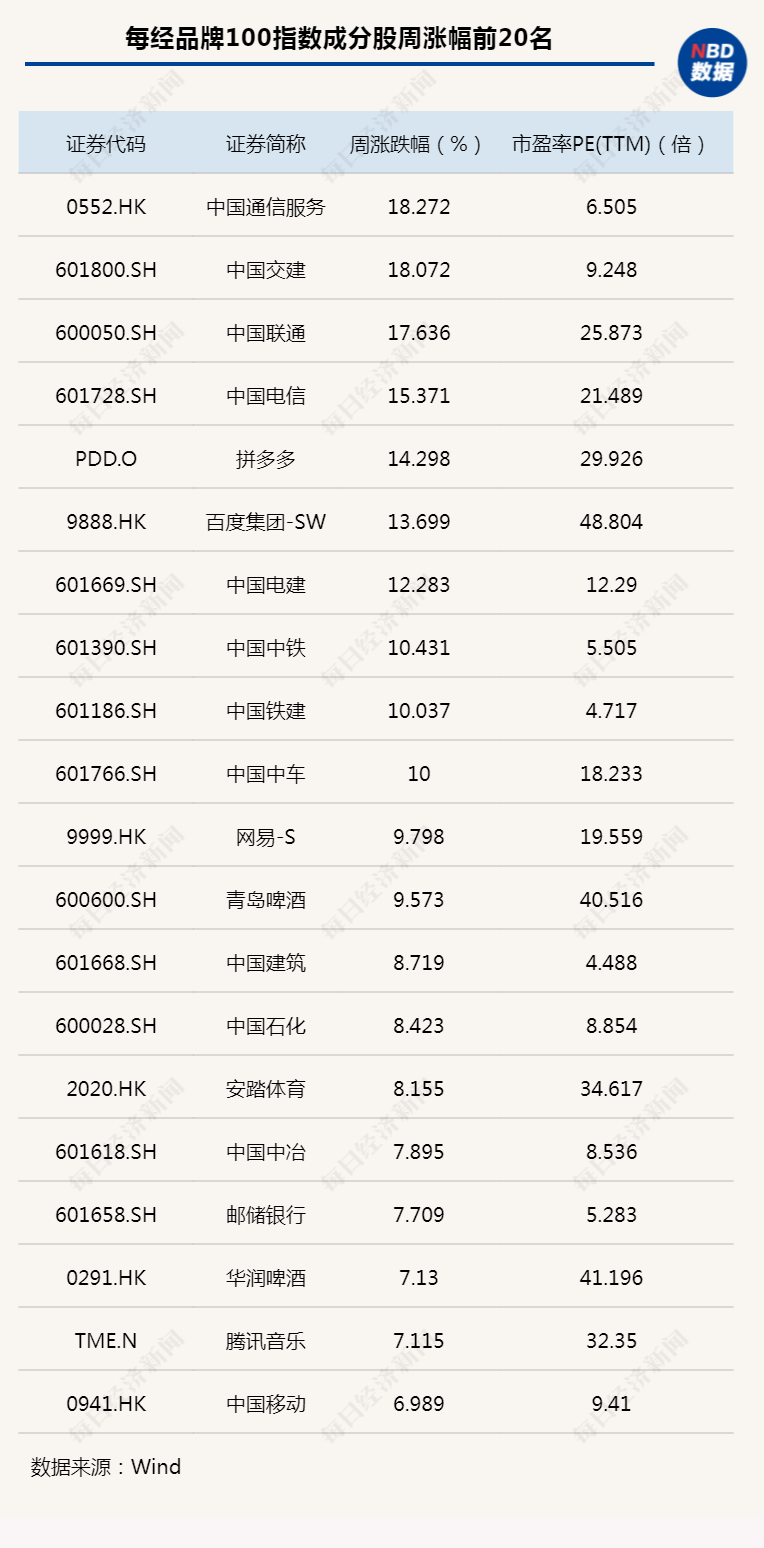

近期,每经品牌100指数成分股中的央国企公司备受市场资金关注,就本周表现来看,中国通信服务、中国交建、中国联通以及中国电信周涨幅均超过15%,而中国电建、中国中铁、中国铁建以及中国中车周涨幅也超10%,领涨每经品牌100指数,表现强势。

目前,市场表现最佳的为通信运营商板块,近期运营商云网产业变化较多,包括天翼云股权结构变化;数据要素背景下,算力交易平台成立;算力调度平台成立等。运营商AI、数据要素等的产品能力创新是B端政企业务成长的核心驱动之一。

3月3日,国务院国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署。运营商的央企考核指引有边际变化,重研发、重现金流和产出效率,弱化利润表、弱化绝对资本投入,运营商是数字经济to B渗透的龙头。

中国通信服务(HK00552,股价3.56港元,市值246.6亿港元)是中国最大的通信支撑服务集团。公司的服务相对全面,可以根据客户的要求提供一站式的服务和各种专门的定制化服务。公司与电信运营商、政府机构和企业客户有着稳定的关系,并在不断扩大客户群。

而中国联通(SH600050,股价6.07元,市值1931亿元)产业互联网业务发展迅猛,其中在运营商大数据等业务上占有优势,通过把握5G应用发展机遇,积极同腾讯等公司深化合作,有望推动公司B端业务快速成长。

该公司聚焦重点应用领域,倾力打造“联接+感知+计算+智能”的算网一体化服务,构建云网一体、多云协同的差异化优势,“联通云”等明星产品增长迅猛,产业互联网业务已成为中国联通营收增长的“第一引擎”。凭借网络资源及技术优势和5G垂直行业应用上的经验,结合公司产品储备、客户和渠道上的深厚积淀,中国联通有望在产业互联网及5G行业应用领域保持增长。

同样,在数字经济主线之下,以天翼云为代表,中国电信(SH601728,股价6.38元,市值5838亿元)有望推进“国家云”建设,从传统的“管道运营商”转变为数字经济的赋能者,依托下沉式“国家云”护航数字经济健康发展。公司云计算业务持续实现高增长,营收占比继续显著提升,有望拉动估值修复。