成立于1999年的佳兆业集团(01638.HK),近日迎来了其上市十一周年庆。常言道,十年一轮回,上市迈过第十一个年头,这无疑意味着公司又站在了一个新的起点上。从当下来看,佳兆业已经与上市之初的体量不可同日而语。2009年其销售额仅为60亿,总资产为180亿,如今2020年其销售目标已经是冲刺千亿,而截至今年中期其总资产规模则已达到2924亿,足足较上市当年翻了逾16倍。

正所谓水大鱼大,作为国内房地产行业发展的重要见证者和参与者,佳兆业受益于城镇化进程带来的房地产市场的大机遇,取得了亮眼的成绩。过去十年,是国内商品房销售面积飞速增长的十年,相关数据统计显示,2010年至2019年商品房销售面积为137.6亿平方米,商品房销售金额达到98.6万亿元。跟随时代起舞,佳兆业成为行业中高质量发展的标杆,在20多年的发展之路上,其展现的也是一个行业长期主义选手的底色,尤其是当下伴随房地产行业步入存量时代,佳兆业的种种布局以及核心能力的构建已经让其成为行业竞争中不可忽视的力量。

1、久经考验的长期优秀型选手,城市更新持续打开成长空间

佳兆业的发展起源于深圳这片改革开放的热土,公司走在时代的前沿,在城市化进程快速推进的大红利下,不断加码布局城市房地产开发,并交出了一份抢眼的成绩单。

结合财报数据来看,2009年至2019年,佳兆业的营收规模从47亿元增长到480亿元,增长了超10倍;而净利润规模则从5.5亿元增长到46亿元,增长逾8倍。销售额方面,2009-2019年,年复合销售增速达到30.8%。

高成长性的背后,佳兆业搭上了区域经济快速发展的快车。

我们知道今年是深圳经济特区成立的第40周年,从一个落后的小渔村变身为一个国际知名的大都市,深圳这种大跨步发展的背后,佳兆业面临的是前所未有的时代红利,在这一过程中,佳兆业不仅赢得了发展的先机,同时在持续的区域深耕中,亦积极抢占新机遇。随着粤港澳大湾区国家区域战略的落地以及深圳建设中国特色社会主义先行示范区的全面铺开,佳兆业在未来也将长时间受益,尤其是公司在旧改领域的核心优势,为其赋予了巨大的成长空间。

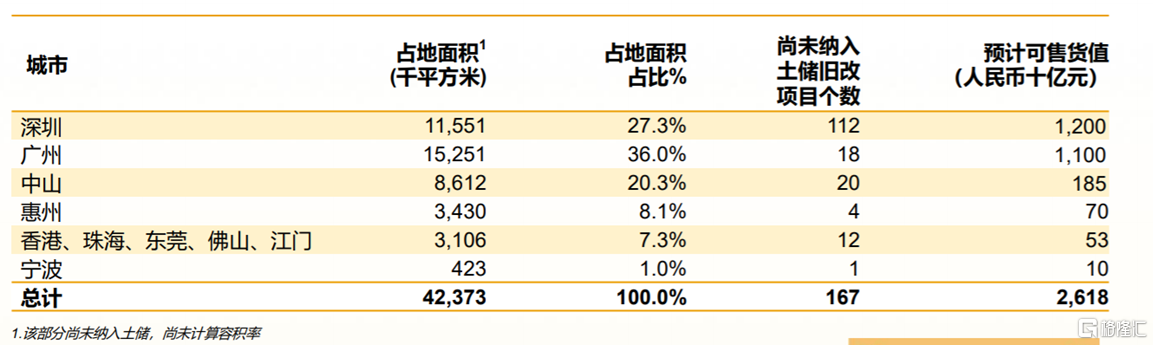

截至今年中期,佳兆业旧改项目总数达167个,旧改储备项目占地面积达4200万平方米,预计货值约2.6万亿元,且99%都位于大湾区,其中深圳旧改占地面积占比27%,共计112个项目;广州占比36%,中山占比20%。

从区域经济发展视角来看,当下的粤港澳大湾区占了全国0.6%的面积,却贡献了全国12%的GDP,经济的快速发展以及人口的持续涌入,对于城市空间的需求迫切,然而湾区城市经过多年发展开发程度普遍较高。根据地产研究机构克而瑞的研究报告,2018年深圳和东莞的开发程度已接近50%,远远超出国际城市开发警戒线30%;珠海、佛山也已超过35%。未来城市土地资源的获取也将更多的来自于城市更新,对于素有 "旧改之王"称号的佳兆业而言,意味着巨大的机遇。

深处黄金赛道之中,佳兆业亦在长年的发展中积累了丰富的经验。相较于普通的地产开发,城市更新因为牵涉利益复杂且广泛往往有着更高的准入门槛,而佳兆业多年来在旧改领域历练丰富,积累了众多优势资源,截至今年上半年公司旧改团队近890人,专业化的操盘团队在资源协同和整合能力上极具竞争力。值得一提的是,近年来,佳兆业旧改潜力也正呈现持续加速释放的姿态,并不断推动公司业绩规模提速,迈向跨越式的增长。最新财报显示,今年上半年公司合约销售中旧改项目就贡献了三分之一。

此外,再进一步关注到土储方面,佳兆业深度布局大湾区亦成为支撑其业绩稳步增长的根基所在,截至今年上半年,公司总土地储备约2680万平方米,总货值超5800亿,其中78%的土储面积位于一线及重点二线城市,大湾区占比52.2%,而大湾区城市中,深圳及广州土储占比达大湾区的41.1%。充裕且优质的土储为其后续的成长性释放积蓄了强劲动能。

2、紧踏行业切换节奏,净负债率五连降彰显强劲财务管控能力

房地产行业行棋至此,不论是从宏观调控层面还是行业供需的变迁,都在倒逼房企追求更稳健的发展模式。今年三道红线融资新规的出炉,为行业发展进一步明确了方向。着实,从过去来看,唯规模是举的发展路径下,高负债、高杠杆的打法是行业常态,以至于融资新规出炉,能够真正达标的企业并不多。

就佳兆业而言,公司一直力求把负债控制在行业可接受的水平,并持续优化财务结构,过去五年公司净负债率从2015年的521%下降至2019年的144%,今年上半年进一步下降到130%。净负债率五连降的背后,体现了佳兆业在负债端的深度把控能力,公司始终在安全合理资金结构下保持有节奏的扩张速度,这不仅能够有助于其顺应行业周期做大做强,同时又能提升风险防控能力,保障企业稳健的经营发展。

截至今年6月30日,佳兆业拥有货币储备约405亿元,较去年同期增长35%,充裕的现金储备得益于公司在销售去化及回款方面不断的努力,财报显示,公司回款率由2019年末的75%上升12个百分点至2020年中期的87%。

此外,在现金短债比方面,其由2019年末的1.1倍提升至2020年中期的1.2倍,公司现金流宽裕稳健,偿债能力持续增强。债务结构得到改善的同时,佳兆业融资成本也在不断下降。截至今年中期末,佳兆业平均融资成本为8.8%。

不难看到,佳兆业持续优化资产负债表结构,改善净负债率、现金短债比、融资成本等指标,随着公司即将迈向千亿时代,这也意味着借助规模优势,公司在土储获取、融资等方面将获得更大的便利,这也将有助于进一步降低公司财务成本,提高持续经营能力。

3、多元化业务布局推动业绩释放,行业转型标杆凸显跨周期经营实力

站在改革开放的桥头堡,佳兆业与生俱来的创新基因,也让其在发展过程中走出了与传统房地产开发企业不一样的路径。

公司持续加快多元化布局,涉足商业运营、文化体育、医疗健康、互联网等多个产业,旗下拥有佳兆业健康、佳兆业美好、佳云科技、南太地产等多个上市平台,同时亦发展了其他十几项新业务。

从布局逻辑上而言,佳兆业强调对美好生活产业的布局,持续深挖城市运营产业链。凭借公司强劲的资源整合能力和运营能力,公司多元化战略布局之下构建了一个与城市共舞的大生态,其同时也成为了一家具备城市运营能力、代表消费升级的平台型企业,是城市公共服务商。

在这一路经之下,不仅进一步构筑了佳兆业在业务发展的核心竞争力,同时也具备了强劲的复制和对外输出能力。当前随着城市发展步入新阶段,地方政府更强调房企在当地能够带来的产业机会和经济社会价值,而并非单纯的"拿地-开发-卖房"的简单模式。所以这也意味着具备城市运营能力和产业优势的企业,将更容易受到亲赖,而这也是未来整个城市发展的方向所在。从这一点而言,佳兆业再度把脉了时代的趋势,在房企变革的新赛道上提前卡位了优势点位,在地产主业之外打开了新的增长引擎的同时,也进一步反哺主业,推动企业形成穿越周期的经营能力,不断在行业中加速领跑。

4、加速海外市场开拓之路,助力优势输出开启高质量发展新征程

曾有学者按照社会总产值的变化来测算我国的经济周期大概长度为5年。以此而观之,作为一家创立二十一年,上市亦有十一年的企业,佳兆业无疑又进入到了一个新的开端。公司过去在旧改领域积累的资源和优势让其在房地产存量时代有着更大的底气,不断厚积薄发,加速赶超。而在多元化战略布局下,更进一步带来了产业协同,提升了企业品牌影响力和综合竞争力。在粤港澳大湾区大发展以及中国消费和产业升级等大趋势下,佳兆业前瞻性的战略布局,展现了其综合发展的大格局,而在业务协同共进之中,佳兆业也早已经构筑了一道坚固高耸的护城墙。

值得注意的是,在新的发展开端,佳兆业也正式迈开海外扩展的步伐。公司今年首次进军香港住宅市场,相继在香港拿下多个项目,其中长沙湾弦雅项目已经正式入市,而西环东边街的旧楼改造项目已经成功转换,而这也是公司首次涉足香港旧楼改造市场,此外屯门旧楼重建项目也在加速推进之中,两个项目均有望在2022年同时上市。公司持续发挥大湾区旧改优势及区域协同效应,不仅在香港打开市场机遇,同时也将有助于进一步丰富旧改及跨区域市场经验。从财务层面来看,未来海外项目销售也将有助于对冲外汇风险,进一步夯实公司资产负债管理,推动企业长远稳健高质量发展。