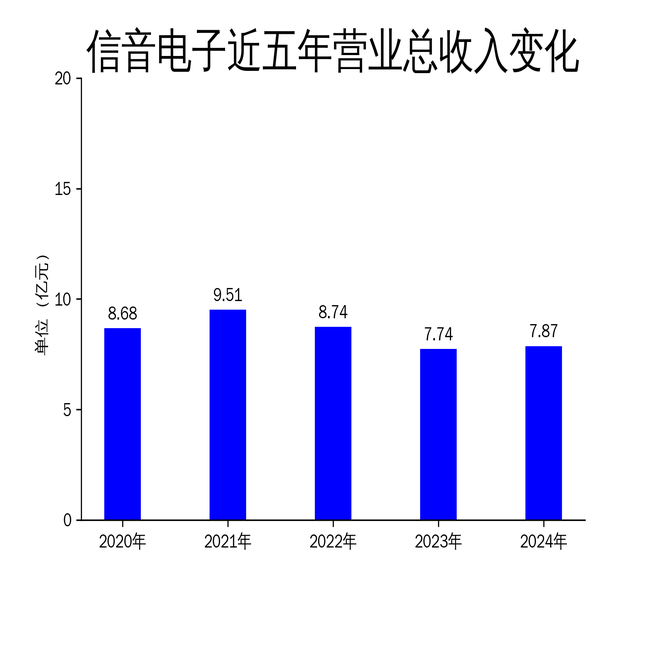

2025年4月10日,信音电子发布了2024年年报。报告显示,公司全年实现营业收入7.87亿元,同比增长1.67%;归属于上市公司股东的净利润为0.70亿元,同比下降3.85%;扣非净利润为7087.90万元,同比下降12.39%。尽管营收略有增长,但净利润和扣非净利润的持续下滑,以及毛利率的显著下降,暴露出公司在成本控制和盈利能力方面的压力。

营收微增,净利润持续下滑

信音电子2024年营业收入为7.87亿元,较2023年的7.74亿元增长1.67%。尽管营收实现了微幅增长,但净利润和扣非净利润却分别下降了3.85%和12.39%。这一趋势延续了公司近几年的表现,自2021年以来,信音电子的净利润和扣非净利润持续下滑,2021年至2024年,净利润从1.04亿元降至0.70亿元,扣非净利润从9395.30万元降至7087.90万元。

净利润的下滑主要受到毛利率下降的影响。2024年,公司毛利率为24.55%,较2023年的28.39%下降了3.84个百分点。毛利率的下降主要源于营业成本的上升,2024年营业成本为5.94亿元,同比增长7.13%,远高于营收的增速。这表明公司在成本控制方面面临较大挑战,尤其是在原材料价格波动和供应链压力下,成本上升对利润的侵蚀效应显著。

主营业务结构稳定,但增长乏力

信音电子的主营业务为连接器的研发、生产和销售,产品主要应用于笔记本电脑、消费电子和汽车等领域。2024年,公司主营业务收入构成为:笔记本电脑连接器54.38%,消费电子连接器24.05%,汽车及其他连接器19.87%。尽管主营业务结构保持稳定,但各板块的增长乏力,尤其是消费电子连接器和汽车连接器的表现不佳。

笔记本电脑连接器作为公司的主要收入来源,占比超过一半,但其增长空间有限。消费电子连接器和汽车连接器虽然具有一定的市场潜力,但在2024年全球经济环境波动、消费电子市场需求疲软的背景下,这两大板块的表现未能达到预期。此外,公司在汽车电子领域的布局尚未形成规模效应,短期内难以成为新的增长引擎。

成本压力与盈利能力挑战

信音电子在2024年面临较大的成本压力,营业成本的上升直接导致了毛利率的下降。公司生产所需的主要原材料包括冲压件、五金材料、塑胶粒、产品零部件、注塑件、线材和包材等,这些原材料的价格波动对公司的成本控制构成了挑战。尽管公司与供应商保持了良好的合作关系,但在全球供应链紧张、原材料价格上涨的背景下,成本上升的压力难以缓解。

此外,公司的盈利能力也受到市场竞争加剧的影响。作为连接器行业的知名企业,信音电子在行业内具有一定的品牌优势,但随着市场竞争的加剧,公司在价格和利润空间上面临更大的压力。尤其是在消费电子和汽车电子领域,竞争对手的增多和技术的快速迭代,使得公司难以通过提价来转嫁成本压力。

总体来看,信音电子在2024年虽然实现了营收的微幅增长,但净利润和扣非净利润的持续下滑,以及毛利率的显著下降,反映出公司在成本控制和盈利能力方面的严峻挑战。未来,公司需要在成本管理、市场拓展和技术创新方面采取更加积极的措施,以应对市场竞争和外部环境的不确定性。