“让英国再次强大”

7月24日,鲍里斯·约翰逊以压倒性优势入主唐宁街10号,脱欧的指挥棒被交到了有“英国特朗普”之称的约翰逊手上。

在就任首相之前,约翰逊曾公开将欧盟比作纳粹德国,毫不掩饰自己对英国长期受制于欧盟的不满。在他的认知中,英国是由于“不够独立”,因此“不够强大”。

上任后,约翰逊效仿二战时的丘吉尔,和5位强硬脱欧派内阁大臣组成“战时内阁”,宣告英国决策层进入“战时状态”。他们将不再咨询其他人士,独立做出一切与脱欧有关的决策;不做休息地工作,直至在10月31日的死线前完成脱欧。

如英媒评论的那样,梅是在做一场谈判,约翰逊则是在准备一场“战争”。约翰逊一系列疯狂的举动带来了保守党支持率的显著上升。在“拖欧”进程中身心俱疲的英国民众乐于见到一个横冲直撞的新首相,哪怕这份莽撞有可能带领英国冲向无协议脱欧的极端情形。

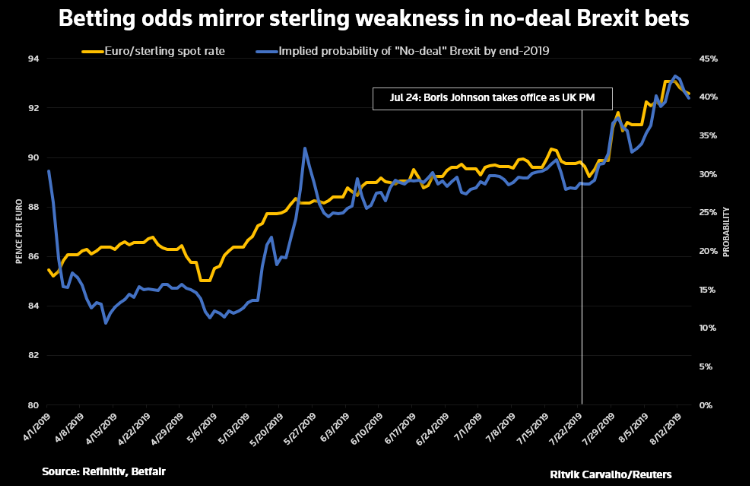

约翰逊上台仅半个月后,英国无协议脱欧概率激增至40%以上

英镑的灾难与风险

在约翰逊及其内阁官员强硬表态之下,资本市场开始认真评估无协议脱欧这一最极端情形的可能性。风险厌恶情绪迅速蔓延,英国国债收益率连创新低,富时100指数短时间内深跌超600点。投资者在英镑远期、期权市场上积极买入,以对冲汇率大幅波动的潜在风险;Spot报价崩跌,GBP转瞬成为年内表现最差的G10货币。在机构对英镑后市的展望中,短期EUR/GBP金融公允价值、EUR/GBP 2月期及3月期risk reversals指标,均表明英镑存在进一步下跌空间。

GBP风险溢价和风险逆转指标暗示进一步下跌

英镑的另两项不利因素来自于日益走恶的经济表现;以及在此背景下被投资者“抛弃”的英国央行。

英国二季度国内生产总值环比下滑0.2%,为自2012年四季度以来首次陷入负增长;6月制造业PMI报48,自2013年来首次跌破荣枯线,且随后几月延续疲软表现;新订单数量和商业投资支出锐减;7月总体零售销售年率创下1995年以来的最弱水平;Gfk消费者信心指数连续40个月录得负值,8月读数创2013年中以来新低。

核心数据、前瞻性数据、消费者信心、商业投资信心,全面走恶,仿佛失控飞机上全面亮起红灯的仪表盘。部分关键数据中还包含了“脱欧抢跑效应”的水分(Premium Credit调查显示民众已花费至少40亿英镑提前购买食品、药品等),实际情况或许会更糟。

尽管英国央行仍在强调着,有序脱欧背景下逐步而有限提高利率的可能。但CME“英国央行利率观察”工具和Sonia远期曲线均显示:在市场的评估中,英国央行可能永远没有机会开启他们所承诺的加息周期,甚至最快将在11月做出利率调降决定。央行口风与市场预期的彻底撕裂,让英国央行决策层每一次偏鹰的承诺都不再被市场重视;偶尔的“鸽声”,却被英镑空头捕捉与放大,令英镑雪上加霜。

英镑的“机遇”所在

综合CFTC持仓报告、Toshin信托基金账户、东京金融交易所数据(TFX)、Beta追踪、ETF、交易情绪指数(Sentiment index)数据综合考量,截至8月26日,英镑在CFTC持仓、ETF数据、交易者情绪指数层面均被投资者看空。所有数据分项(下图Component Scores部分)中,CFTC持仓报告显示在CME交易的GBP期货期权的净空头仓位达到极端值-10,最为引人瞩目。

主要货币仓位及情绪综合报告

展开于美东时间8月23日发布的CFTC持仓报告,对英镑持仓数据做分析。英镑总空头敞口处于2017年2月和2018年8月以来的最高水平附近,为历史性极端看空的仓位状况。以正态分布规律统计,英镑持仓1年期、3年期的Z-scores均约为-2 SD(即空头敞口超过常态标准2个Sigma,当前空头敞口要比所统计时间范围内95%情况下的敞口更甚)。

摩根大通在2017年发布了一份统计报告:在一年期的统计周期内,当英镑多空净持仓超过阈值2Sigma时,进行反向操作(仓位处于多头敞口时做空,反之做多),持仓一个月后计算盈损。此种操作方法在1999年至2017年的共计85次交易机会中,胜率高达67%,平均收益率高达0.9%。

以1、2 Sigma为阈值分别做仓位极值反转操作的投资收益统计

在历史性的仓位极值反转规律以外,英镑多头的另一个机会来自于:无协议脱欧并不像是英国政府的实质性计划,更可能一种针对欧盟的谈判策略。

8月中旬,一份代号为“黄鹀行动”的英国政府文件外泄,文件对英国应对无协议脱欧的准备工作进行了全面评估。评估结果是,英国将暴露在燃料、食品、药品短缺,至少三个月期的港口混乱,与爱尔兰出现硬边界等多重风险之下。

以常理度之,英国保守党绝非不计后果的新兴政党,若保守党将无协议脱欧作为真实备选方案,应已着手进行大量准备工作,而非像政府报告中所说的“无协议脱欧准备工作自今年3月开始停滞不前”。

三种情形下的英镑走势评估

在荷兰国际集团评估的8种可能的脱欧情形中,最可能的情形(35%概率)是再度延长里斯本条约第50条,并因政府无法通过不信任动议,提前触发英国大选。第三可能的情形(20%概率)是国会议员在最后时刻通过前首相特蕾莎·梅的脱欧协议,以避免无协议脱欧。

尽管仍会受到政局、经济不确定风险的影响,上述两种情形不失为英镑多头的好消息。汇丰高频公允价值模型“HFFV”显示,截至8月27日,英镑低于其模型公允价值约2.5%。若脱欧进程提供降低英镑风险溢价的一些机会,投资者有望借势将英镑/美元推向1.25位置。

荷兰国际集团ING评估的8种脱欧情形及其可能性

第二可能的情形(25%概率)则是不信任投票触发提前大选,但因时间过紧,难以完成延长里斯本条约第50条的谈判及程序工作,依照条约规定自动触发无协议脱欧。

贝莱德基金、摩根士丹利等机构对无协议脱欧的情形做了假设,提出“英镑兑美元平价”的可能,即GBPUSD将自1985年以来首次跌破1.10,滑向1.00的深渊。

这一假设和期权市场平价期权波动率暗合。截至8月27日,GBPUSD的1周隐含波动率并未同其他主要货币对拉开差距,但1个月、3个月隐含波动率突然走高至10.3%,12.6%,为年内高点。鉴于平价期权常作为风险对冲工具,其所反映的隐含波动率规律,可视作投资者正对英镑在无协议脱欧情形下,出现10%以上跌幅的风险做对冲。

主要货币对隐含波动率