风电历来属于国家产业政策重点支持的行业,“碳达峰、碳中和”战略为国内风电行业创造历史性发展机遇。

随着陆上风电价格补贴和国家层面海上风电价格补贴政策的退出,风电行业进入了全面平价上网的市场化发展阶段。

从“薅羊毛”的“温室养殖”模式进入到“野外求生”的硬仗阶段,谁技术强、谁成本低、谁效率高,谁就能在市场竞争中脱颖而出。

常友科技(301557.SZ,公司)就是个实实在在的例子。

(注1:本文如果提到报告期,代指2021-2023年以及2024年上半年。2:本文图表如无特别标注,出处都来自常友科技最新招股书。)

一、专精特新小巨人,业绩持续向好

常友科技是江苏常州的一家民企,成立于2006年。2024年被认定为国家级专精特新“小巨人”企业。

2025年3月4日,常友科技正式登陆创业板。

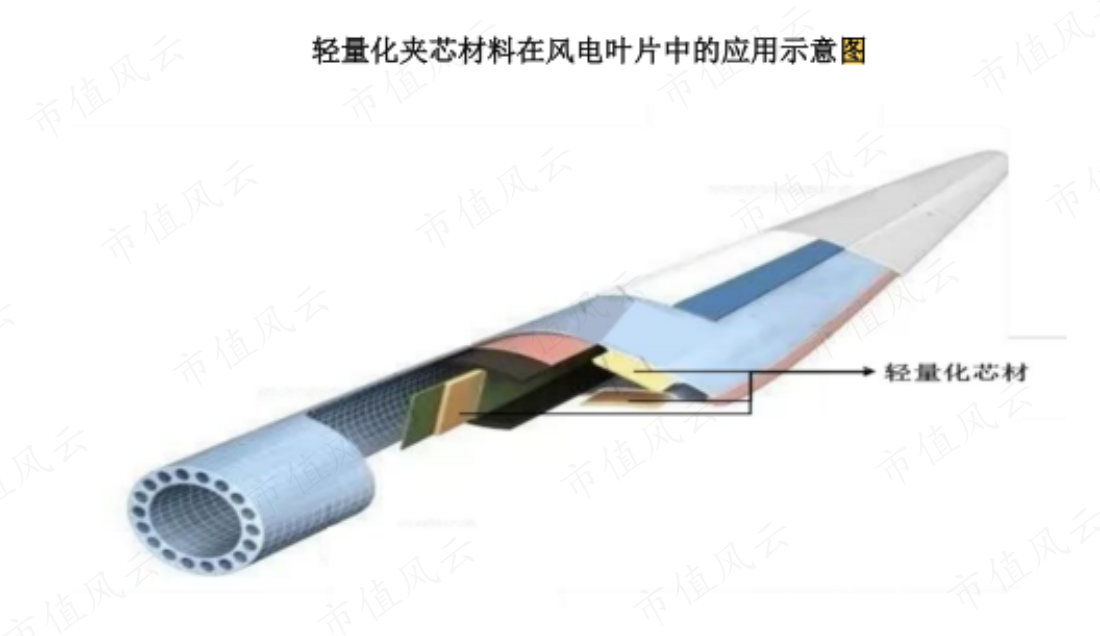

公司主要从事高分子复合材料制品、轻量化夹芯材料制品的研发、生产与销售业务,产品主要包括用于风电领域的风电机组罩体、用于风电叶片生产的轻量化夹芯材料等。

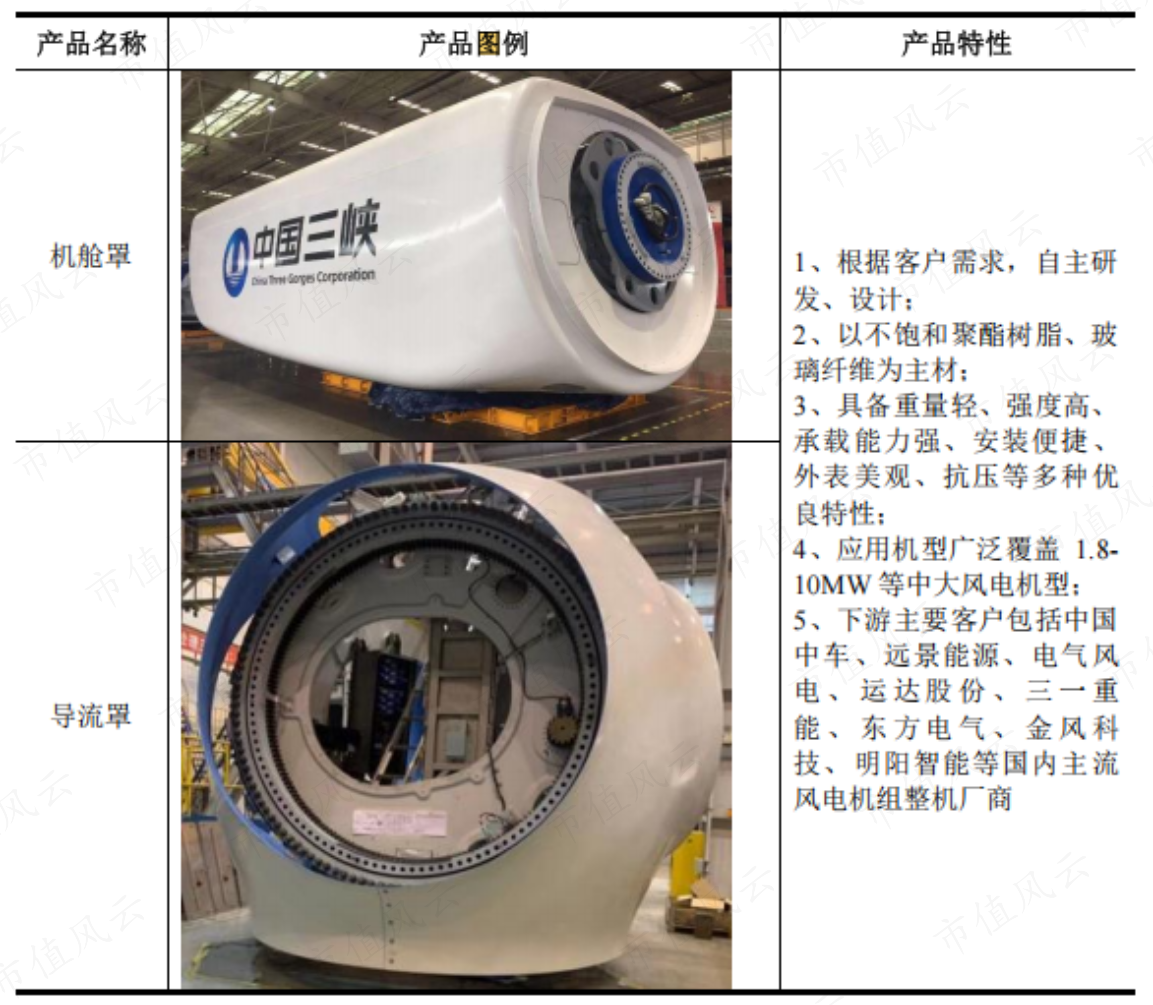

其中风电机组罩体(主要包括机舱罩、导流罩)可以理解为一种保护装置,作用是保证风力发电机组在高海拔、强风力、高湿、高温、强紫外线的恶劣外部环境下长期、稳定、高效运行。

这是高分子复合材料相对钢铁等传统材料无法比拟的优势——扛造。

风电轻量化夹芯材料主要用于风电叶片生产。在保障轻量化、减轻叶片重量的同时,起到增强结构刚度、提升叶片稳定性、防止局部失稳的作用。

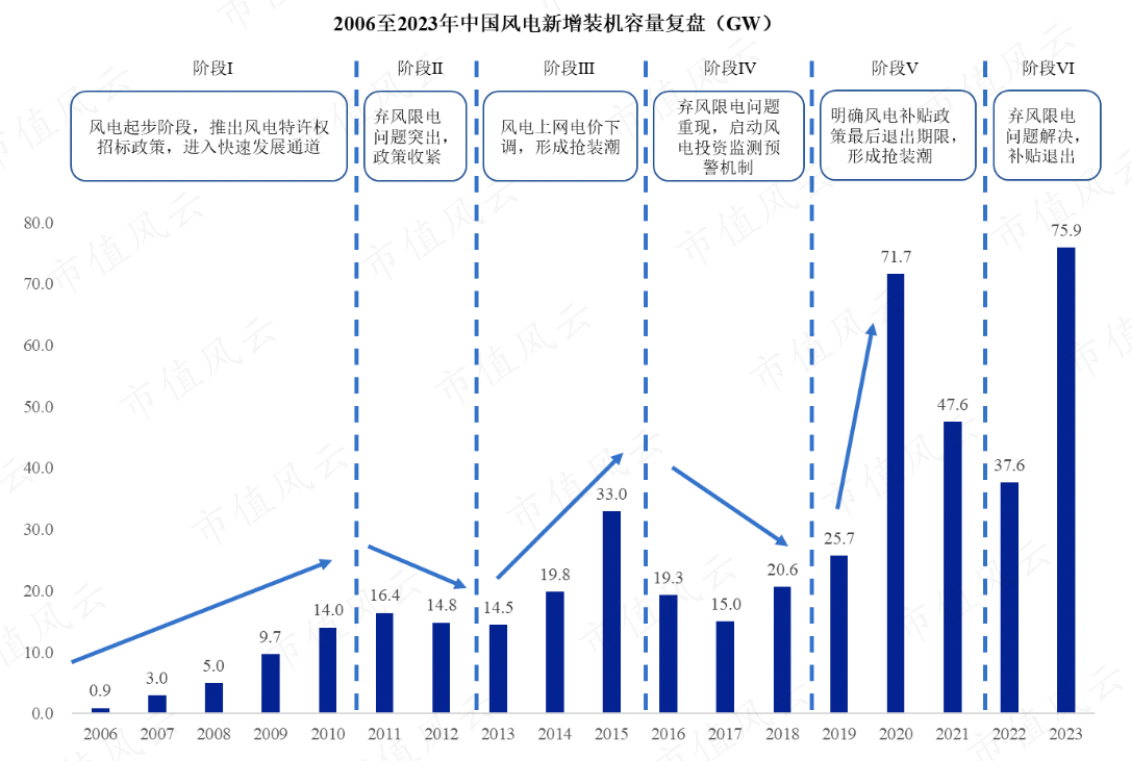

受益于行业新增装机量的增长,2019-24年,公司营收从3.1亿增长至10.5亿,期间CAGR为27.6%。

其中2021年营收出现下滑主要受风电补贴退坡政策影响,2020年的抢装潮提前透支了装机需求。

2024年,公司扣非净利润1.0亿。

由于风电场的建设存在年初开工、年内建设、年底竣工投产的特点,而风电配套装备制造商的生产周期及发货时点与风电场的建设有较高的相关性。因此,公司的收入大部分确认在下半年。

公司预计2025年Q1营收为1.8亿-2亿,同比增长8.1%至20.1%,扣非净利润同比增长5%至26%。

总体来看,公司业绩持续向好。

2025年是“十四五”规划的收官之年,根据中国电力企业联合会发布的《2024-2025年度全国电力供需形势分析预测报告》,预计2025年我国风电新增并网装机容量将达到120GW,较2024年同比增长50%。

这预示着2025年下游客户需求持续旺盛,有望继续带动公司业绩增长。

二、机舱罩性能突出,市占率超20%

风电机组相关配套产品普遍具有多型号、定制化、迭代频繁等特征,对供应商的配套研发能力、产品生产工艺等均有很高要求。

而常友科技依托在新材料应用领域积累的丰富经验,在这些方面已形成独特的核心竞争力。

公司突破了行业传统依据客户图纸生产的经营模式、直接介入客户的产品开发设计阶段,成为行业内少数能为客户提供一站式、全链条、定制化风电机组罩体解决方案的企业之一,具备了满足客户“概念需求→解决方案→模具→产品”的全链条需求的能力。

在生产工艺方面,公司自创的产品一次成型技术,实现了生产工序的高度集成化,不仅较传统生产工艺降低了生产成本,而且能规避潜在尺寸误差,提高了产品质量。

凭借较强的产品研发实力和质量把控能力,公司风电机组罩体产品的主要性能指标均优于国家标准和国内风电整机厂商龙头金风科技(002202.SZ)的标准。

此外生产工序的高度集成化,极大地减少了产能扩张中的生产设备的投入,降低了公司对客户就近配套的资金门槛。

公司除在江苏常州设有生产基地外,分别在河北、内蒙古、湖南、云南、四川、甘肃、广西、黑龙江等地设有生产基地,就近配套客户、辐射全国,提高了与客户的协同能力。

凭借优异的产品质量和稳定性,公司新客户开拓势头良好。不仅与国内主要的风电机组整机厂商建立了稳定、良好的合作关系,还间接实现对国外客户西门子歌美飒的销售。

与此同时,公司在风电机组罩体领域的行业地位稳步提升至第一梯队,尤其在占比最高的机舱罩领域。2021-23年公司机舱罩的市占率分别为17.6%、33.7%、23.5%。

目前,公司风电机组罩体类产品的型号覆盖1.8MW机型到国内领先的10MW大兆瓦机型,并且针对大型化的行业发展趋势,公司正从事11MW以上更大型号风电机组罩体的研发并已完成部分型号产品技术储备。

三、产业链加速降本增效,毛利率维稳

在技术进步、EPC设计优化、供应链成熟等多重因素的共同催化下,风机成本、风电项目装配成本整体持续下降。随着风电进入平价上网阶段,进一步倒逼风电产业链整体加快降本进度。

2020年和2021年,公司毛利率持续下降,这都跟风电机组罩体的毛利率下降有关,此外2020年轻量化夹芯材料规模的快速增长,对综合毛利率也有一定影响。

(来源:Choice终端,制表:市值风云APP)

2022年以来公司综合毛利率已企稳在24%-26%之间。

一方面是,经过两年时间的消化,行业已进入稳定发展期,产业链降本已逐步趋于平稳。2022年以来,公司主要产品销售单价已逐步企稳。

另一方面,离不开公司的有效应对——通过持续的产品设计方案改进和工艺优化提升产品降本能力。

例如在风电机组罩体产品领域,公司通过铺层工艺改良等方式,结合轻量化夹芯材料的运用,合理减少了玻璃纤维制品、树脂等主要原材料的耗用,提高了效益。

(二轮问询回复函)

对比来看,公司2.5MW的机舱罩不仅产品综合性能指标高于竞争对手的2MW机舱罩,而且单位重量比竞争对手低17%,这体现出公司优异的产品设计技术、制造工艺以及成本控制优势。

(二轮问询回复函)

四、陆海并进,前景广阔

展望未来,新能源在全球范围内的结构性提升需求,是风电行业发展的核心逻辑。

根据国家能源局统计数据,2024年,第一批大型风电光伏基地基本建成投产。截至2024年底,第一批基地已投产9079万千瓦,第二批、第三批“沙戈荒”大型风电光伏基地项目建设正积极推进。

此外,海上风电进入规模化发展阶段,从单一项目模式转向大型基地模式,多个省份积极规划深远海风电项目并推进建设。

公司目前布局以陆上风电为主,海上风电也有涉足。从招股书来看,公司主要客户为风电主机市场的龙头企业,随着这些下游客户纷纷布局海上风电市场,为公司后续海上风电业务发展提供了良好契机。

系列利好政策和行业发展趋势保障下,风电市场需求将长期保持增长态势。

根据全球风能理事会(GWEC)公布的数据,预计2024年至2028年间,全球风电新增装机容量791GW,CAGR为9.4%,市场空间广阔。

而公司报告期内风电机组罩体类产品产能利用率及风电轻量化夹芯材料的产能利用率持续保持在98%以上,处于较为饱和状态。

公司通过IPO净募资2.6亿元,此番IPO项目旨在依托原有生产技术和工艺,聚焦三大方向:

一是扩建风电高性能复合材料零部件和轻量化复合材料部件生产线,实现产能提升;二是强化研发能力,推动工艺升级;三是补充流动资金并偿还银行贷款,优化财务结构。

(常友科技关于调整募集资金投资项目拟投入募集资金金额及变更募集资金投资项目实施地点的公告)

结语

风电整机产业链加速降本、就近配套等行业发展趋势叠加生产定制化的行业特性,促使风电行业上游配套环节门槛提高,带动行业内部走向分化。

常友科技无疑属于优胜者,其依托研发与创新、主动降本以及就近配套能力等方面的优势,构建了产品性能出众、质量过硬、服务响应快的核心竞争力,从而赢得下游龙头厂商的青睐并跻身风电机组罩体行业第一梯队。

未来,风电产业前景广阔,在资本市场的助力下,公司有望从中赢得更多话语权。