用AI做车险,能玩转吗?

能,而且能“玩”得很好,因为有家公司已经跑通了——

成立不到4年,三轮融资11亿,估值已达60亿。

拥有超过7亿元保费总额,且正在每年翻番。

拥有320亿公里左右的驾驶数据,大约可绕地球80万圈。

智能车时代,车险也要智能。

而且在中国,已经不止一家也在这么干了。

用AI卖车险,这家公司冲刺独角兽

这家名为Nirvana的美国初创公司,成立于2021年,正专注于用AI为卡车提供保险服务。

简单来说,就是利用实时驾驶远程信息处理,结合卡车200亿英里(约322亿公里)的驾驶数据,帮卡车司机制定和管理保险。

正是靠着这项业务,Nirvana在最近的C轮融资中筹集到了8000万美元(约5.8亿元),分别由General Catalyst领投,Lightspeed Venture Partners和Valor Equity Partners参投。

这三位投资者,在国内可能并不为人熟知,实际都是美国较为知名的风投机构,特别是General Catalyst,专门投资有前途的初创公司,曾投资过不少知名企业。

例如全球估值最高的金融科技公司之一Stripe,还有估值高达615亿美元、推出Claude的AI研究与大型语言模型公司Anthropic等等,都在其投资版图中。

到现在为止,算上2022年A轮筹集到的2200万美元,以及2023年B轮的5700万美元,Nirvana三轮累计获得了1.59亿美元资金(约11亿元)。

其中,Nirvana的B轮投资方,其实也是这三家机构,本次C轮的追加投资,可以看作是他们对Nirvana的认可,也能在一定程度上代表资本市场的看好。

因为完成C轮融资后,Nirvana的估值已冲到了8.3亿美元(约60亿元),是2023年3.5亿美元估值的2倍多。

按照这种增长趋势,加上投资者后续的加码,也许不久之后,Nirvana就能成长为独角兽了。

一家车险新秀,真有如此实力吗?

Nirvana如何用AI卖车险?

人工智能从爆发到全球化普及,正在给各行各业带来想象力。

大大小小的科技公司,都在尝试借助AI打造新的商业赛道,Nirvana也是其中一个。

不过为什么选择车险行业,而且是卡车呢?结合当地市场背景来看,这个选项已具备足够的合理性。

第一点,卡车运输业在美国具有相当大的市场前景。

援引美国卡车运输协会数据,在2024年,美国卡车运输业拥有约350万司机,约1430万辆注册卡车,占美国机动车总数的5%。

这些卡车和员工,在2024年创造了超过9000亿美元的收入(约6.5万亿元),占美国货运市场的77% ,并且预计未来收入还会持续增长趋势,到2023年将达1.46万亿美元(约10.5万亿元)。

不过,这些数据是在“懂王”颁布经济政策、加征加拿大和墨西哥关税之前估计的,实际增长情况可能会放缓。

其次,由于关税的推出,另一个成本问题随之滋生,特别是对小型卡车企业、卡车司机而言。

美国卡车运输协会表示,关税不仅会减少跨境货运量,还会增加运营成本,一辆新卡车可能涨价3.5万美元(约25万元),相当于每年20亿美元(约144亿元)的税收。

另外,由于保险的强制性,每辆车每年需花费1.5万-2万美元保费,同时还在不断上涨;且传统保险公司整理报价和保单,通常需要花费数周时间,卡车司机可能会因无法上路而影响运营。

Nirvana的CEO兼联合创始人拉希尔・戈埃尔(Rushil Goel)曾表示,“90%的车队卡车数量都不足50辆,利润非常微薄,生存艰难”。

小型运输公司买不起新设备,还要面临增加的保险费用,需要尽可能压缩成本——这正是Nirvana卖车险的初衷。

他们想要做的,就是提供更快的报价,适合客户的费率,以及在必要时用更好的工具,为索赔提供依据。

显然,AI就是这个更好的工具。

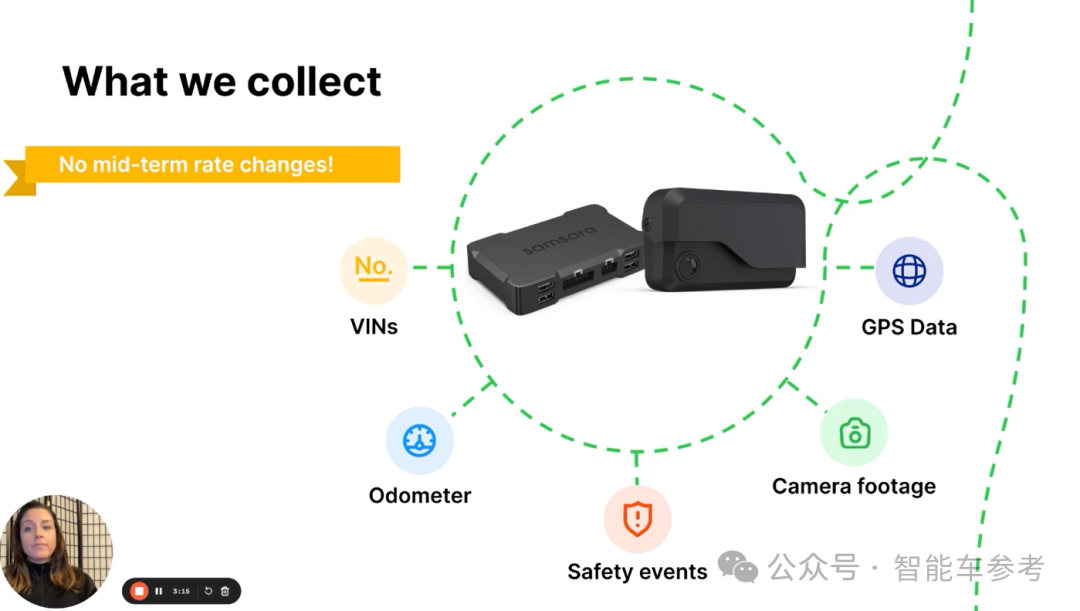

技术层面来讲,Nirvana是通过车辆的远程信息处理设备(如传感器、GPS等),实时采集驾驶行为、车辆状态等物联网数据,再由预测、大型推理等AI模型推算,处理承保定价、理赔环节。

这些数据覆盖了超过200亿英里(约322公里)的真实驾驶场景,为AI模型提供了精准的训练基础。

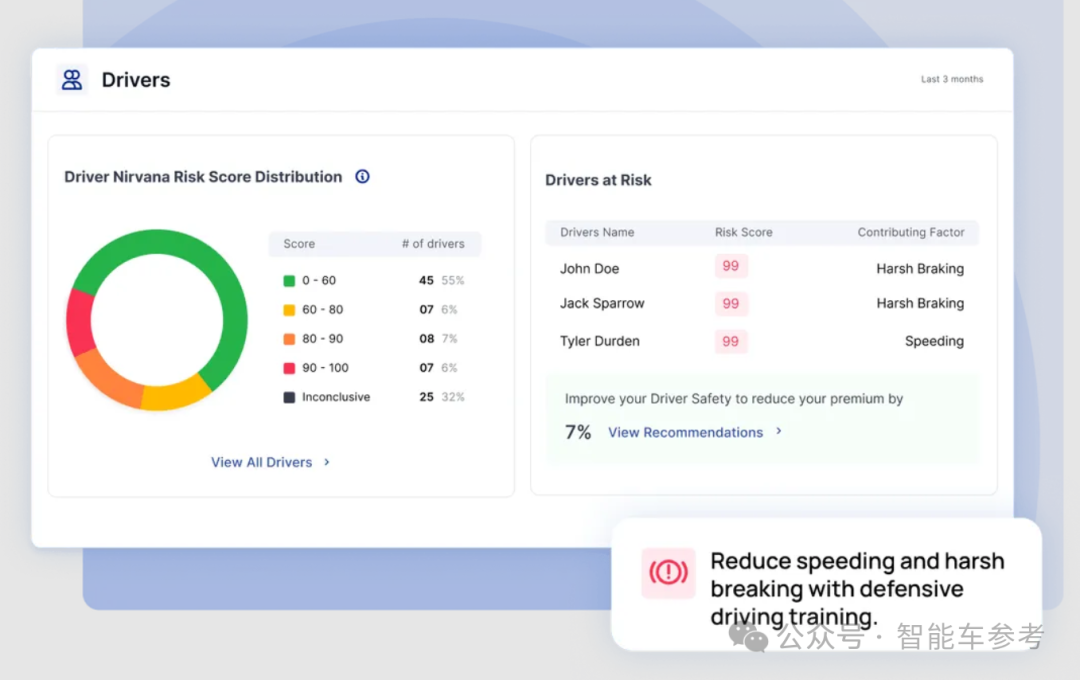

其AI模型会提供主动安全技术,通过分析驾驶员的驾驶习惯(例如急刹车和加速),为驾驶员提供个性化安全建议,并给出实时保费报价,以降低事故和索赔成本。

公司的一站式安全平台,还会对卡车司机进行排名,以此确定出最佳司机,以及需要为哪些司机提出建议。

Nirvana声称,公司已开发出自动化索赔处理的AI工具,可以快速识别事故责任,计算赔付金额,大幅缩短处理周期,比传统保险公司的报价速度快15倍,并能节省车队20%的成本。

不过,作为一家2021年才成立的科技新秀,不免有人对Nirvana的技术、模型的成熟度和可靠性存在质疑。

其实,这家公司虽然2021年才成立,但其掌握的技术和经验,已历经近十年的验证,因为Nirvana的创始团队来自三家公司,分别是Samsara、Rubrik和Root Insurance,都在2015年左右成立。

Samsara是一家物联网公司,通过搭建数据平台,为运营提供端到端解决方案,应用方向包括车辆远程信息处理、视频安全、设备监控、驾驶员工作流程等等。

Rubrik,则是微软投资的一家网络数据安全公司,去年已经在纽交所上市;而Root的业务和Nirvana更为接近,也从事汽车保险业务,通过远程信息处理收集有关驾驶员表现,从而构建定价模型。

由这三家公司前员工组成的Nirvana,可以说既有汽车保险经验基底,又有数据技术支撑,只差可跑通的商业模式了。

Nirvana采取的模式是 “按行驶里程付费” ,同时为车队和个人提供服务。

事实证明,这种模式目前看来已具备可行性,公司收获保费总额已超过1亿美元(约7.8亿元人民币),且数据护城河正以指数级增长——

公开数据显示,2023年10月,公司的车联网数据为150亿英里,而现在已达到200亿英里,在不到一年半的时间就增长了50亿英里。

再说得具体一点,按照一年半的时间粗略计算,Nirvana的卡车客户平均每天会为公司增加4470万公里的里程数据。

从目前的情况来看,Nirvana的故事,可以说是一个用AI赋能传统行业的成功案例。

投资方General Catalyst的CEO赫曼特·塔奈贾(Hemant Taneja),透露了投资Nirvana的原因:

传统的保险业是一个技术匮乏的市场,亟待变革。

这是一个席卷全球的问题,好在,中国也在行动了。

智能车时代,需要智能车险

中国对汽车保险的调整需求,或许比美国更加迫切。

因为智能辅助驾驶普及浪潮的到来,正在给整个汽车及相关行业带来颠覆式冲击,其中也包括车险。

传统车险以驾驶员为核心,主要覆盖车辆事故、损失等风险。

但随着智能辅助驾驶技术的普及,驾驶主体开始逐渐由人转向系统,事故责任也从车主转向车企或智驾技术供应商,责任划分标准模糊,导致理赔流程也变得复杂。

并且当前各地方的法律法规,还是更倾向界定为“人”的因素,比如《北京市自动驾驶汽车条例(征求意见稿)》提到:

自动驾驶汽车上道路行驶期间发生交通违法行为的,由公安交管部门按照现行道路交通安全法律、法规进行处理和认定。车内有驾驶人的,依法对驾驶人进行处理;车内无驾驶人的,对车辆所有人、管理人进行处理。

另外,智能辅助驾驶在发展的同时,也带来了新的风险可能,比如软硬件系统可能面临网络攻击、数据泄露、系统故障等等。

还有辅助驾驶在紧急情况下的决策逻辑,例如优先保护行人还是乘客等问题,可能还存在一定的伦理争议和法律纠纷……诸如此类问题,都是传统车险无法覆盖的新场景。

这种难题,正同时困扰着车企和保险理赔公司,但也正是这种压力,倒逼行业内出现了一种新的趋势,就是车企与保险机构达成合作,为智能汽车保险保驾护航。

车企可共享车辆运行数据(如软件更新频率、硬件质量),以及智能车传感器和算法生成的实时驾驶数据(如路况、系统响应、驾驶员接管频率等)。

保险公司则基于这些真实数据,分析不同场景下的风险概率,开发更科学、更全面的动态定价模型和专项保险。

现在,这种合作模式已经有了成功范例。

例如,赛力斯和平安产险在去年11月合作推出了保障服务计划,覆盖智能泊车等8个场景,提供智能辅助驾驶责任风险保障方案。

在SU7 Ultra发布会上,小米透露正和头部的保险公司设计保障服务,提供最高300万元的保障金额,原计划4月份发布相关服务。

以及智能车参考从多处信源获悉,小鹏也正计划联合头部保险机构,共同推出定制化智能辅助驾驶保险。

全国两会上,多位来自汽车产业的代表委员发声,呼吁推动险企与车企合作,完善辅助驾驶保险体系,一个毫无疑问的大趋势是——

智能车时代,智能的不止是车,而是整个汽车产业链。