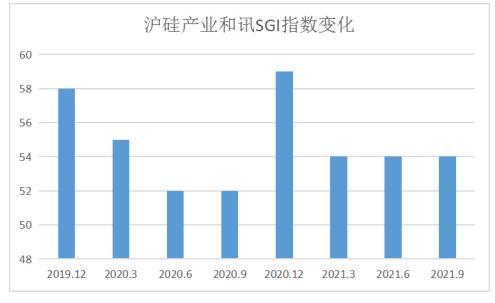

沪硅产业和讯SGI指数评分出炉公司获得54分,从图中可以清楚的看出,公司在近七个季度得分较平均。得分维持在50-60分以上。反映出公司发展萎靡不振。

从得分中看出沪硅产业四季度的得分相对较好,公司营收有明显的季度性。

客户基于其预算管理制度,通常会在每年年末编制下一年的采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。由于受季节性因素的影响,在完整的会计年度内,沪硅产业状况和经营成果表现出一定的波动性。所以四季度得分状况优于其他季度也是预料之内。

2020年4月20日,沪硅产业成功登陆上海证券交易所科创板,发行价格为3.89元/股,发行规模为24.12亿元。上市首日股价涨幅超180%,总市值271亿元。

从上市以来,沪硅产业股价出现短时间的攀升,去年7月中旬公司股价曾一度站上69元的高位,但随后股价节节败退一蹶不振。12月14日收盘价27.66元,较发行价涨了6.1倍,市值686亿元。

根据此前的招股书显示,沪硅产业本次公开发行股票的数量为 6.2亿股,占发行后总股本的比例不低于 25%,发行规模约为24.12亿元。而新股发行所募集资金扣除发行费用后将部分投入至集成电路制造用 300mm 硅片技术研发与产业化二期项目,部分作为流动资金使用。

中国第一大硅晶圆厂 300mm 半导体硅片量产

沪硅产业作为半导体硅材料产业控股平台,成立后快速完成了对新傲科技、上海新昇、芬兰Okmetic的整合,并作为第一大股东参股法国Soitec,在短时间内成为地域上覆盖中国和欧洲的国际化企业,打造出包括大尺寸标准硅片和高端SOI特色硅片在内的综合性半导体硅材料供应平台。

半导体硅片是集成电路制造最重要的材料,是集成电路大厦的基础。而目前国际前五大半导体硅片企业处于供应垄断地位,占据90%以上的市场份额。我国半导体硅片,尤其是300mm大硅片长期依赖进口,使得我国庞大的集成电路产业主体如同建在“沙滩”上,根基薄弱。

由于半导体硅片行业具有技术难度高、研发周期长、资金投入大、客户认证周期长等特点,全球半导体硅片行业进入壁垒较高,行业集中度高。但是近年来,随着中国半导体制造的兴起以及国产替代的趋势,国产硅片厂商也迎来了高速发展期。

根据SEMI的数据显示,2018 年全球前五大硅片供应商分别为日本信越化学株式会社、日本株式会社 SUMCO(胜高)、德国Siltronic AG(世创)、台湾环球晶圆股份有限公司和韩国SK Siltron Inc.,分别占据全球市场份额的 29%、25%、 15%、14%和 10%,产值合计占据超过 93%的市场份额。

沪硅产业主营业务为半导体硅片的研发、生产和销售,是我国大陆地区规模最大和技术最先进的半导体硅片制造企业之一,也是我国大陆地区率先实现SOI硅片和300mm硅片规模化销售的企业。沪硅产业拥有众多国内外知名客户,包括台积电、台联电、格罗方德、意法半导体、Towerjazz 等国际芯片厂商以及中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等国内所有主要芯片制造企业,客户遍布北美、欧洲、中国、亚洲其他国家或地区。

沪硅产业提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片。

沪硅产业近几年业务发展迅速、收入规模不断扩大,在全球半导体硅片市场份额持续提升。近三 年(2018-2020 年)来,公司营业收入分别约为 10.1 亿元、14.9 亿元和 18.1 亿元。全球市场份额分别约为 1.3%、1.8%和 2.3%,市场占有率逐步提高。

产品主要应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

子公司上海新昇 2020 年 300mm 半导体硅片产能已经达到 20 万片/月,2021 年产能规模将持续扩大,并实现 30 万片/月的产能目标。

近年来,沪硅产业、中环股份(002129)等国内公司,陆续开始布局大尺寸硅片生产。2018 年,沪硅产业集团子公司上海新昇作为中国大陆率先实现 300mm 硅片规模化销售的企业,打破了 300mm 半导体硅片国产化率几乎为 0%的局面。2019 年中环股份发布了300mm超大光伏硅片“夸父”产品,目前中环五期项目已开始生产该产品。

受益于产业政策的支持、国内硅片企业技术水准的提升、以及全球芯片制造产能向中国大陆的转移,预计中国大陆半导体硅片企业的销售额将继续提升,将以高于全球半导体硅片市场的增速发展,市场份额占比也将持续扩大。

营收节节攀升,盈利能力堪忧

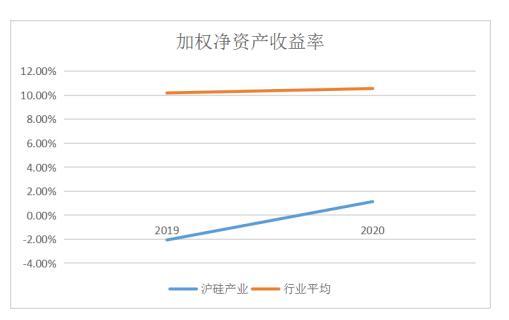

从重要财务数据加权净资产收益率中可以看出沪硅产业从2019和2020年发展并不如人意,加权净资产收益率大大低于行业平均水平。

2019年和2020年在全球贸易争端不断、世界经济增长放缓、疫情影响持续在全球蔓延、国内经济下行压力加大的背景下,沪硅产业发展举步维艰。在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面潜力不足。

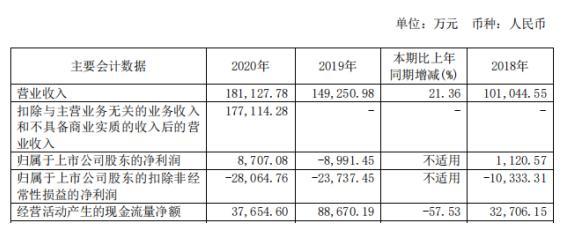

2016 年度至 2020 年度,沪硅产业分别实现营收 2.7 亿元、6.94 亿元、10.1 亿元和 14.9 亿元、18.1亿元,其中 2018 年度和 2019 年度相比上年的收入增长率分别为 45.64%和 47.71%。

2020 年,沪硅产业营业收入在 300mm 半导体硅片销量增加的带动下,以及公司 2019 年 3 月并购新傲科技的综合影响下,较上年同期增加了约 21.36%。

沪硅产业的归属母公司净利润在近四年从 2016 年度的-8742.68 万元增长到 2018 年的 1120.57 万元,但在 2019年又下降到-8991.45 万元。近4年累计净利仅5990.54万元。其中,2017 年归属母公司净利润达到最大值 2.23亿元,但2019 年度相比上年的净利润增长率为-902.4%,归属母公司净利润大幅下降。

2020 年,归属于母公司所有者的扣除非经常性损益的净利润从上年同期的-2.37亿元下降到-2.8亿元,主要是由于公司 300mm 半导体硅片业务采取了逆周期投资策略,仍处于产能爬坡阶段,固定成本持续增加,同时公司始终保持对于 300mm 半导体硅片研发的高投入导致研发费用较上年同期增幅较大所致。

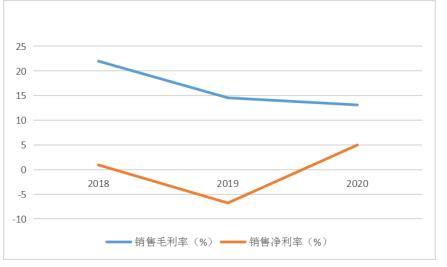

2016 年度-2020年度,综合毛利率分别为 13.83%、23.08%、21.99%、 14.55%、13.1%。沪硅产业利润主要来源于主营业务收入,其中 2016 年至 2018 年,主营业务毛利的贡献度均达到 99%以上并保持快速增长,与收入变化保持一致。2016-2018 三年内,随着公司生产经营规模的不断扩大和行业景气度的持续提升,公司的毛利逐年提升,但是2019年和2020年毛利率和净利率都有所下跌。

2019 年公司综合毛利为 2.17亿元,较上年同期下降 510.96 万元。毛利下降主要是因为子公司上海新昇作为 300mm 半导体硅片的行业新进入者,受到半导体行业景气度影响,产品平均单价较 2018 年度下降 16.84%;另一方面,2019 年 1-9 月公司 300mm 半导体硅片产能利用率为 44.36%,较 2018 年大幅下降,同时上海新昇的生产线机器设备大量转固产生的折旧费用大幅增加,使得产品平均单位成本较 2018 年增加 21.61%,因此公司 300mm半导体硅片出现较大亏损,产品毛利较上年同期下降 8,714.83 万元。

2020 年,公司经营活动产生的现金流量净额为 3.77亿元,较 2019 年度减少 5.1亿元元,沪硅产业解释主要是由于公司收到的政府补助金额较 2019 年度减少所致。

由于沪硅产业所处的半导体硅片行业系国家重点鼓励、扶持的战略性行业,公司获得的政府补助金额较大,占利润比例较高,对公司经营业绩的影响较大。若公司未来获得政府补助的金额下降,将可能对公司的固定资产投资及在建项目的资金保障造成一定的不利影响。

前三季度净利润大涨,再次融资扩产是否“操之过急”

8月27日晚间,国产半导体硅片厂商沪硅产业发布了2021年上半年业绩报告。2021年上半年,沪硅产业实现营收11.23亿元,同比增长31.43%;净利润1.06亿元,同比增长224.87%;实现归属于上市公司股东的净利润1.05亿元,同比增长227.48%。

沪硅产业表示,报告期内,公司营业收入同比增长 31.44%,主要系因半导体市场需求旺盛及公司产能攀升,产量大幅增加所致,公司 200mm 及 300mm 硅片业务收入均有所增长。归属于上市公司股东净利润由较上年同期增加 18,788.58 万元,且转为正数, 归属于上市公司股东的扣除非经常性损益的净亏损大幅减少,主要系因公司营业收入增长及毛利率提高所致。公司经营活动产生的现金流量净额同比增长 101.54%,主要是由于营业收入增加带来的现金流入增加所致。

另外需要指出的是,报告期内,设备等固定资产折旧费用计提了1.94亿元。同时,沪硅产业旗下的OkmeticOy商誉减值计提了2974.55万元。这些也进一步拉低了沪硅产业的净利润水平。

近日,沪硅产业更新了向特定对象发行股票《发行注册环节反馈意见落实函》的回复。公司于今年1月公司发布向特定对象发行股票预案,在上市不到一年时间里拟进行再融资扩产,期间先后收到上交所的问询函及落实函。

前三季度,沪硅产业首次公开发行募投项目产品毛利率仍然为负值,且相关产品存货造成了公司计提大额存货跌价准备。此外,上半年首发募投项目相关产能仅为57.24%,逾4成产能闲置。在公司首发募投的项目相关产品仍存在较多问题的情况下,上市不足7个月再次大规模定增募集资金扩产,是否“操之过急”?

(责任编辑:岳权利 HN152)