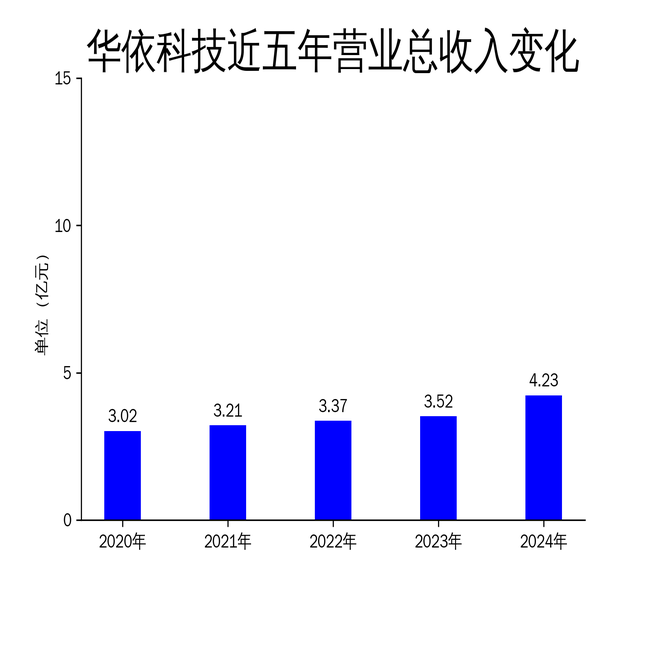

4月30日,华依科技发布2024年年报,公司实现营业总收入4.23亿元,同比增长20.36%;归属于上市公司股东的净利润为-4673.70万元,同比减少3072.76万元。尽管营收增长显著,但净利润亏损进一步扩大,主要原因是测试服务业务产能爬坡、惯导业务初期成本高企以及财务费用增加。

营收增长背后的隐忧

华依科技2024年营业总收入达到4.23亿元,同比增长20.36%,显示出公司在业务拓展和市场渗透方面的努力。然而,营收的增长并未带来利润的同步提升,反而亏损进一步扩大。报告期内,公司归属于上市公司股东的净利润为-4673.70万元,同比减少3072.76万元。这一现象表明,公司在业务扩张过程中,成本控制和盈利能力面临严峻挑战。

测试服务业务虽然实现了显著增长,但由于产能尚在爬坡阶段,收入与成本之间的时间性差异导致营运成本未能完全覆盖。此外,惯导业务虽已进入批量交付阶段,但制造成本和期间费用尚未得到有效控制。为满足客户需求,公司加快了产能建设,并通过融资增加了财务费用,进一步加剧了亏损。

惯导业务的多领域拓展

华依科技的惯性导航产品在2024年正式进入大规模量产阶段,产品质量得到客户一致认可。公司在IMU(惯性测量单元)领域的技术积累为其在多个新兴领域的应用奠定了基础。人形机器人领域,公司与国内多家头部机器人企业展开深度合作,围绕机器人重心姿态控制、运动控制等方向进行研发,并实现了小批量供货。这一领域的突破为公司未来在人形机器人市场的布局提供了有力支持。

在智能驾驶领域,华依科技成功研发并实现了智驾类IMU产品的批量交付。该产品凭借其不依赖外部信号、高可靠性及与车辆其他传感器数据融合的能力,显著提升了车辆定位精度,成为L3及以上智能驾驶车辆的重要定位系统。此外,公司还获得了莱茵ISO26262国际标准认证,进一步增强了市场竞争力。

低空飞行器领域,公司依托深厚的IMU技术积累,加速开拓无人机、飞行汽车等场景应用。惯性导航系统在复杂低空场景中的独立感知能力,有望成为保障飞行安全、实现精准操控的核心技术底座。

实验室建设与研发投入

报告期内,华依科技在实验室建设和研发投入方面持续发力。公司借鉴国外先进企业的实践经验,高效推进了多个关键实验室的建设与升级,覆盖了纯电动力总成、混合动力总成、整车及汽车零部件等核心领域。天津及德国慕尼黑的新能源汽车动力总成测试中心的建设稳步推进,预计将为国内外客户提供更加便捷、高效的测试服务。

与全球知名检测认证机构SGS的合作,进一步提升了公司的服务品质和全球市场竞争力。这一合作不仅增强了公司在全球市场的渗透力,也为公司的长远发展注入了新的动力。

在研发方面,公司持续加大投入,截至2024年12月31日,公司拥有22项发明专利、86项实用新型专利、3项外观设计专利及132项软件著作权。强大的研发能力和丰富的技术积累使公司具备了较强的技术竞争优势,进一步提高了核心技术和产品竞争力。

尽管华依科技在2024年取得了显著的业务进展和技术突破,但短期内面临的财务压力不容忽视。如何在业务扩张的同时有效控制成本、提升盈利能力,将是公司未来发展的关键挑战。