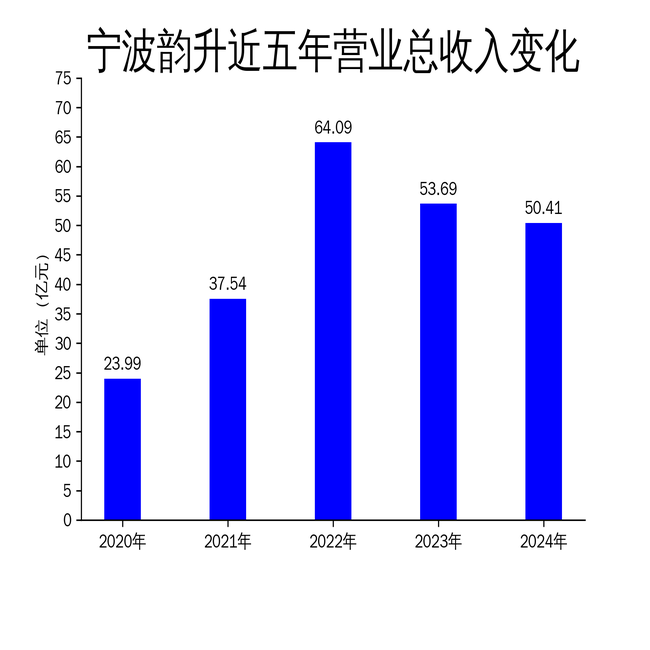

2025年4月29日,宁波韵升发布2024年年报。报告显示,公司实现营业总收入50.41亿元,同比下降6.11%;毛利润为6.68亿元,同比增长101.21%;归属净利润达到0.95亿元,相比2023年的-2.27亿元,实现了扭亏为盈,同比增长了141.81%;扣非净利润为9782.21万元,同比增长了148.57%。尽管营收有所下滑,但公司在新能源汽车领域的市场份额显著提升,成为业绩增长的主要驱动力。

营收下滑但盈利能力显著改善

2024年,宁波韵升的营业总收入为50.41亿元,同比下降6.11%。这是公司连续第二年营收下滑,2023年营收同比下降16.23%。尽管营收表现不佳,但公司的盈利能力显著改善。毛利润从2023年的3.32亿元增长至6.68亿元,同比增长101.21%;归属净利润从2023年的-2.27亿元扭亏为盈至0.95亿元,同比增长141.81%。

这种盈利能力的改善主要得益于公司在新能源汽车领域的业务增长。报告期内,公司用于新能源汽车应用的钕铁硼永磁材料实现销售收入5.74亿元,同比增长43.14%。这一业务的快速增长不仅弥补了其他业务的下降,还推动了公司整体盈利能力的提升。

新能源汽车业务成亮点

宁波韵升在新能源汽车领域的表现尤为突出。2024年,公司用于新能源汽车应用的钕铁硼永磁材料实现销售收入5.74亿元,同比增长43.14%。国内发货累计配套主驱电机约61.2万台,按乘联会1-3月全国新能源乘用车零售销量242.1万辆测算,公司销售的钕铁硼永磁材料在国内新能源乘用车主驱市场占有率约为25.3%。

这一市场份额的提升表明,宁波韵升在新能源汽车供应链中的地位日益重要。随着全球新能源汽车市场的快速发展,公司在这一领域的业务有望继续保持高速增长。然而,公司也需要警惕市场竞争的加剧,以及原材料价格波动可能带来的风险。

其他业务表现不佳

尽管新能源汽车业务表现亮眼,但宁波韵升在其他领域的业务表现却不尽如人意。报告期内,用于消费电子类应用的钕铁硼永磁材料实现销售收入1.54亿元,同比减少18.09%;用于工业及其他应用的钕铁硼永磁材料实现销售收入3.04亿元,同比减少15.32%。

消费电子和工业应用领域的业务下滑,可能与市场需求疲软以及行业竞争加剧有关。公司需要在这些领域寻找新的增长点,或者通过技术创新和成本控制来提升竞争力。否则,这些业务的持续下滑可能会对公司的整体业绩产生不利影响。

综上所述,宁波韵升在2024年成功实现了扭亏为盈,新能源汽车业务成为公司业绩增长的主要驱动力。然而,公司仍需关注其他业务的表现,以及市场环境变化可能带来的风险。投资者应密切关注公司未来的发展战略和市场表现。