瑞幸咖啡又火了,22亿元的财务造假不仅仅应证了之前做空报告的真实性,而且直接在其商业模式上打了一个大大的问号。一时间,段子手再次云集,先是“割资本主义韭菜”论兴起,再是稍微理性有点的反思,认为瑞幸不是“民族之光”,而是“民族之耻”,因为丢人丢到了华尔街,将让所有中概股都遭殃。

看到这种言论,不觉莞尔。这种言论,背后需要一个核心论据:中概股在华尔街很受美国人欢迎,美国人买得比中国人多,这样才能谈得上“割资本主义韭菜”。但是事实却是,大部分中概股在美国,受到的待遇并不如非中概股,无论从持股集中度来看,还是从换手率来看,中概股都不可能完全割资本主义韭菜,如果真的割了资本主义韭菜,那必然就是——自损三千,伤敌八百。

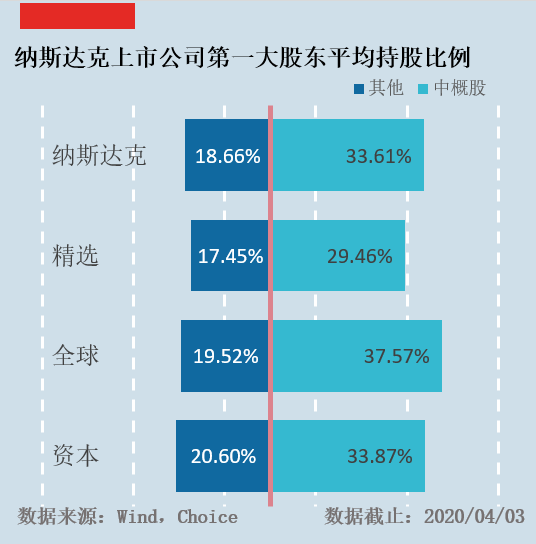

我们知道,纳斯达克可以分为三个市场:资本市场、全球市场、精选市场,分别对应小市值公司、中等市值公司、大市值公司,一般的理解是,从小市值到大市值,成长性递减。中概股主要集中在中小市值(资本市场48.48%和全球市场24.85%)。

持股集中度:第一个大股东持股

比例平均高出10%以上

看是否能割到资本主义羊毛,在IPO阶段,主要要看股份能否以合适的价格卖得出去,我们比较了纳斯达克上市公司第一大股东和前三大股东的持股比例,发现第一大股东的持股比例平均数,中概股比非中概股高出10%以上,而前三大股东也有类似情况。如果统计前五大股东的持股情况,会发现,中概股的前五大股东平均持有6成以上的股份。一般前五大股东都是上市之前的原股东或是其管理层,也就是说,同样的市值下跌,原股东要承受超60%的亏损,剩下不到40%由非主要股东承担——而这40%的投资者,还包括了中国人持有的QDII基金、在纳斯达克开户中国自然人。如果考虑到前五大股东对其他投资人(主要是机构投资者)的“对赌”协议,中国人承担的亏损远远高于60%,这就是笔者在开篇提出的“自损三千,伤敌八百”的数据基础。

回来瑞幸咖啡,我们可以分析一下前五大股东:

从名字可以看出,除了第3个股东,均是中国人。而有资料显示第三个股东Sunying Wong,正是陆正耀的姐姐[1]。这些股东里面,还没包括国内的QDII基金,如工银瑞信香港中小盘人民币(2019年年报,002379.OF前十大重仓持有)、汇添富全球移动互联(2019年年报,001668.OF)。

与大盘相关性:中概股的特立独行

中概股在纳斯达克特殊的存在——大中华QDII基金的投资者或者潜在投资者,近两年基本上都听到过基金顾问如此论述:我们选择中概股,因为比起外国股票,我们对他的尽调可以更深入,不要担心美股估值太高,也不要担心美股暴跌,因为中概股在纳斯达克有独立的行情。

这种说法是中肯的,先来看一看数据。

这是纳斯达克中概股和非中概股相关系数绝对值的分位数图。我们发现,大部分中概股对纳斯达克的相关性不足30%,中概股远远低于非中概股。为了剔除市值影响,我们对比不同市值的相关性分布。

可以看到,即便是考虑了市值不同的情况,中概股与指数的相关性也明显偏弱。

这种偏弱来自于两个方面,一是确实这类公司不在美国营业,与美国的经济关联不大,有别于美国国内的股票。但由于全球化,经济全球“共振”加深,这种解释显然不是全部,解释不了在在纳斯达克资本市场中,近一半的中概股相关系数不足20%。更关键的原因是,中概股的投资者与非中概股投资者群体不同,故受到市场情绪的影响较小。联系到前文所言的大股东集中度高、QDII基金和对赌协议,笔者认为后者是主要原因。

交易活跃度:不是上市就有较好流动性

为了进一步验证中概股和非中概股的投资者群体不同,下文我们分析两类股票的交易行为,统计2019年之前成立的纳斯达克股票在过去一年中的换手率。

从平均值看,大多数中概股的换手率不低非中概股,但精选层是个例外。

为了避免极值影响,我们考察其中位数,结论一样。

我们认为,之所以精选市场是例外,是因为精选市场的股票一般商业模式比较成熟,吸引投资者更多,我们或许可以列举几个:百度、百济神州、网易、京东、前程无忧、华住、陌陌,这类股票可以吸引较多的美国投资者。

换言之,大多数中概股,吸引美国投资者的能力有限,流动性更为有限。实际上,中概股换手率25%分位数只有36%,平均每天下来的换手率不到1%。换手率不足,大股东更难减持,故部分中概股的价值,只是“纸面上”的价值。

上市噱头:为什么中概股愿意?

大股东持股比例高,证明市场融资功能有限;与大盘相关性弱,证明并不能吸引足够量的美国投资者;交易不活跃,不但股市价格发现功能不充分,也使得原股东无法大量减持。那为什么那么多中国公司愿意在纳斯达克上市呢?

首先,国内并不具备纳斯达克那么宽松的上市条件,按照国内上市标准,这些公司很难上市。而部分公司前期又有VC、PE资本注入,需要通过上市退出。虽然可能在纳斯达克上市后,囿于交易量,退出并不容易,但好歹有个退出口。此外,笔者就曾经看到过纳斯达克Pro—IPO的项目,虽然由PE购买了股权,但有实际控制人承担了回购义务。这类项目,实际上是实际控制人承担风险,为前面的投资人提前退出安排。

其次,由于美国资本市场发达,“美国上市公司”的光环能给公司带来增信。如可以给客户或者供应商更大信心、可以在债务融资的时候获得更好的待遇。尤其是对于商业模式尚未完全成熟、盈利模式尚未完全成立的公司,这一点尤为重要。不可否认,部分中概股正是通过“上市—融资—再试探”烧出了自己的商业模式,但也有部分中概股没有烧出自己的模式,给投资者带来了损失。

愿意归愿意,但并不意味着在美国上市,就可以乱割韭菜:第一,美国市场有严格的投资者保护制度,乱割韭菜,会把割韭菜者自己割得倾家荡产,如果割韭菜者有美国国籍,甚至还会把自己割进监狱。第二,实际上的割资本主义韭菜,先要把原股东自己割一遍,而且割的深度可能要大大高于自己的深度。

很多时候,当你以为愚弄了众人之时,实际上被愚弄的,只有你自己。

在应对疫情拉动消费的同时,发放现金补贴对实现今年经济和社会发展目标,包括确保如期完成脱贫攻坚目标,巩固脱贫攻坚成果,同样具有重要意义。

对低收入群体的直接现金转移支付不足,是制约我国缓解相对贫困、缩小收入差距的重要原因之一。疫情期间发放现金补贴,而疫情结束以后可以在此基础上试点推广有条件现金转移支付、劳动收入奖励等激励相容的保障制度,逐步建立起缓解相对贫困问题的长效机制。