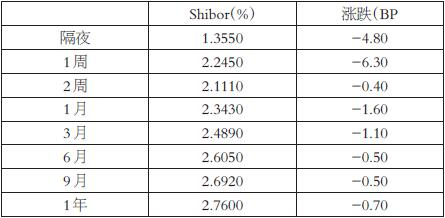

2月21日,所有期限的Shibor全部下跌,隔夜、1周、2周、1月、3月、6月、9月、1年Shibor分别下跌4.80、6.30、0.40、1.60、1.10、0.50、0.50、0.70个基点,报收1.3550%、2.2450%、2.1110%、2.3430%、2.4890%、2.6050%、2.6920%、2.7600%。

公开市场操作方面,央行在上周公开市场操作净回笼1.1185万亿元,连续两周净回笼货币,净回笼规模为1.3985万亿元,已经超出春节后首周净投放的1.12万亿元规模。整体来看,春节后央行通过公开市场操作投放的短期流动性已基本收回,随着国内股市在春节后大涨,股市成交额稳定在万亿元。央行继续进行“短期货币刺激”的必要性降低,继续回笼短期流动性可能性较大。

表为Shibor报价

目前各个省份“多元化”复工,但是防控方面仍然坚持“少集聚”,对复工效率仍存在一定的影响,市场预期第一季度GDP损失超万亿计。政府同时要保证今年经济社会目标,在疫情防控阶段,中国分地区、分疫情程度的复工措施需要金融的大力支持。长期金融政策方面,央行通过下调逆回购利率以及MLF利率,促进LPR下行,2月20日1年期LPR降低至4.05%,5年期降低至4.75%。国内利率市场化改革后,春节以来,不到20日内国内已经完成了降息的金融传导。如果有效激励银行切实下调实体经济贷款利率,随着银行资产端利率降低,市场预期央行将下调银行资产端利率,下调“存款基准利率”将进一步促进银行对实体经济的信贷投放。