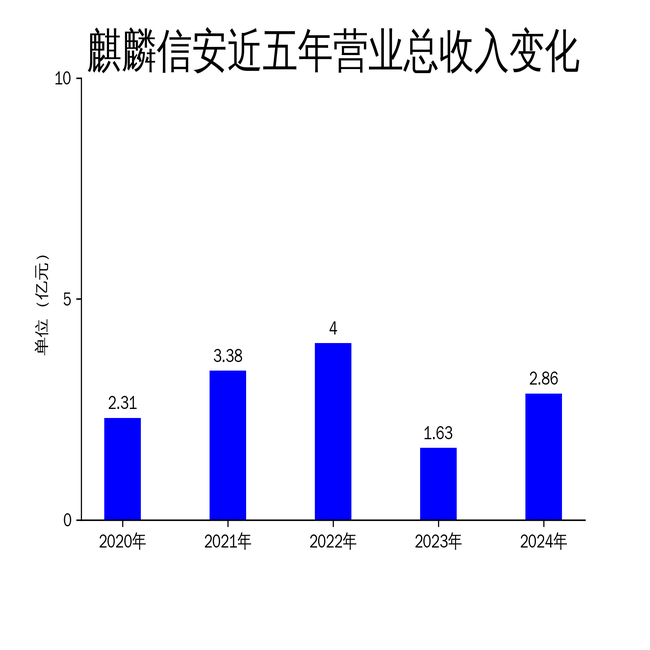

2025年4月30日,麒麟信安公司发布了2024年年报。报告显示,公司实现营业总收入2.86亿元,同比增长75.24%;归属于母公司所有者的净利润为793.57万元,较去年同期实现扭亏为盈;扣除非经常性损益后的净利润为-1,673.68万元,亏损幅度收窄了4,385.79万元。尽管公司在信创业务拓展中取得关键进展,但扣非净利润的持续亏损表明其核心业务盈利能力仍待提升。

操作系统业务增长显著,但云计算和信息安全表现平平

2024年,麒麟信安的操作系统业务表现亮眼,实现收入1.56亿元,同比增长84.29%。公司在电力行业的收入达到1.39亿元,同比增长75.91%,显示出其在电力行业的强劲竞争力。然而,云计算和信息安全业务的增长相对缓慢,云计算业务收入同比增长15.10%,信息安全业务则未公布具体数据。这表明公司在操作系统领域的优势尚未完全转化为云计算和信息安全业务的协同增长。

尽管公司在操作系统领域取得了显著进展,但其云计算和信息安全业务的增长乏力,可能与其产品创新和市场拓展力度不足有关。公司需要进一步加大研发投入,提升云计算和信息安全产品的市场竞争力,以实现三大业务线的均衡发展。

营销渠道建设加速,但区域市场发展不均衡

报告期内,麒麟信安加速了全国营销渠道的建设,新增了昆明、沈阳、云南、广州、上海及江西等地的子公司或分支机构。公司原厂技术服务团队已覆盖全国85%的省级行政区,构建了广泛的服务网络。然而,区域市场的发展不均衡问题依然存在。华北地区收入1.24亿元,同比增长141.73%,而华南地区业务收入仅为2878.81万元,同比增长133.25%。

尽管公司在华北地区的业务增长显著,但华南地区的业务规模相对较小,显示出公司在区域市场拓展中的不均衡性。公司需要进一步优化区域布局,提升华南等地区的市场份额,以实现全国市场的均衡发展。

研发投入持续加大,但扣非净利润仍为负

2024年,麒麟信安的研发投入达到7852.3万元,占营业收入的27.42%,显示出公司对技术创新的高度重视。报告期内,公司共申请发明专利31项,获得授权的发明专利18项,申请计算机软件著作权10项,并获得9项计算机软件著作权。然而,尽管研发投入持续加大,公司的扣非净利润仍为负,表明其研发成果尚未完全转化为盈利能力。

公司在研发方面的投入虽然有助于提升产品竞争力,但其研发效率和成果转化率仍需进一步提升。公司需要优化研发流程,提升研发成果的市场化能力,以实现研发投入与盈利能力的良性循环。

总体来看,麒麟信安在2024年通过持续的产品创新和市场拓展,实现了显著的业绩增长,但其扣非净利润的持续亏损和区域市场发展的不均衡性,仍是公司未来发展需要重点解决的问题。