开源证券股份有限公司方光照,肖江洁近期对芒果超媒进行研究并发布了研究报告《公司信息更新报告:会员数再创新高,优质内容释放或推动业绩修复》,本报告对芒果超媒给出买入评级,当前股价为26.4元。

芒果超媒(300413)

核心主业稳健发展,看好后续优质内容释放,维持“买入”评级

2024年前三季度公司营业收入为102.78亿元(同比-0.85%),归母净利润为14.44亿元(同比-18.96%);2024Q3公司营业收入为33.18亿元(同比-7.14%),归母净利润为3.80亿元(同比-27.41%),主要系企业所得税政策调整影响。我们维持2024-2026年盈利预测,预测2024-2026年归母净利润分别为19.18/21.80/23.81亿元,对应EPS分别为1.03/1.17/1.27元,当前股价对应PE分别为26.1/23.0/21.1倍,我们看好优质内容释放叠加消费预期改善驱动业绩增长,维持“买入”评级。

头部内容拉新作用明显,会员数再创新高,出海业务亮眼

会员业务增长亮眼,《歌手2024》拉新效果显著,带动芒果TV国际APP新增1853万的用户,2024年国际APP有望实现2.6亿用户目标,国内APP平台有效会员超7000万(截至2024年10月),再创新高。费用方面,2024前三季度销售费用为12.2亿元,同比下降24.19%,管理费用为2.57亿元,同比下降36.32%,研发费用为1.28亿元,同比下降26.52%。2024年前三季度毛利率为29.15%,同比下降6.66pct,净利率为13.87%,同比下降2.92pct,主要受到企业所得税政策调整影响,公司所得税费用较去年同期增加2.8亿。

优质剧综逐步释放,AIGC全面参与内容生产,后续业绩修复空间大

内容来看,2024Q4上线《再见爱人4》(10月17日上线);《小巷人家》(定档10月28日);微短剧《赎爱》(10月19日独播);《日光之城》(10月17日上线);《森林进化论2》(10月15日上线);《国医少年志》(10月18日上线),双平台共8个节目内容主理人赛道,49个节目自制团队。《声生不息·港乐季2》《女子推理社2》《时光音乐会4》《芒果新生班·搭档季》等重点节目或继续驱动会员及广告收入增长。AI方面,芒果大模型已运用于《爱的修学旅行》《我们仨》《中国官箴》等8档节目,近期将发布基于AIGC打造面向短剧的创新生产引擎——山海短剧智能制作平台,AIGC全面参与内容生产,或助力内容生产降本提效。

风险提示:综艺剧集表现不及预期,AI应用进展不及预期等。

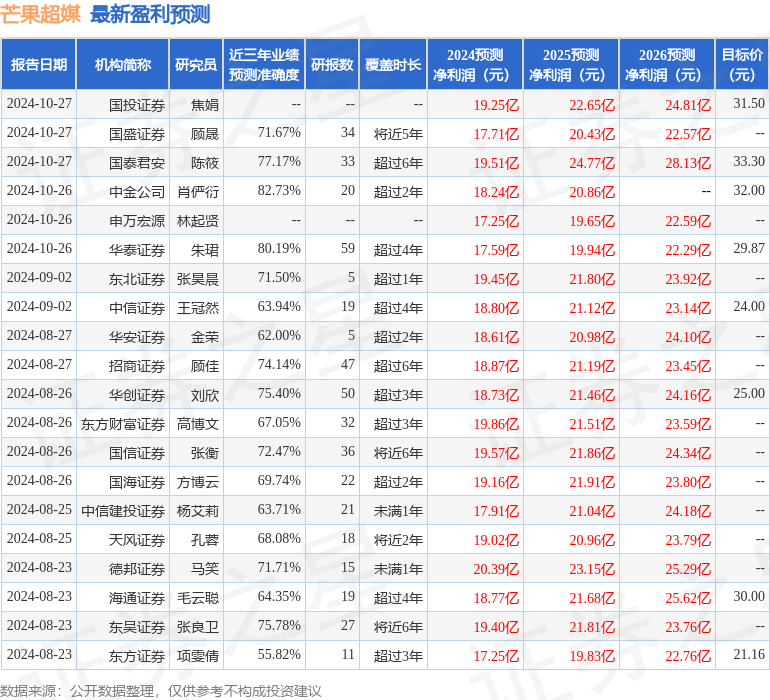

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利18.24亿,根据现价换算的预测PE为27.35。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级5家;过去90天内机构目标均价为26.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。