8月20日,洽洽食品(002557.SZ)发布2021年半年报。半年报显示,洽洽食品实现营业收入23.81亿元,同比增长3.76%,去年同比增速为15.46%;扣非净利润为2.64亿元,同比增长11.04%,去年同比增速为38.00%。相比之下,2021年上半年业绩增速明显下滑。

进入2021年以来,食品饮料板块连续调整,洽洽食品的股价自2月5日创出69.10元的阶段性高度以来,便持续下行,截至8月20日收盘价,公司股价为39.74元,调整幅度为42%。这期间公司的业绩情况如何?

以下南财AI新闻实验室为大家拆一拆。

葵花子收入负增长,坚果需求回暖

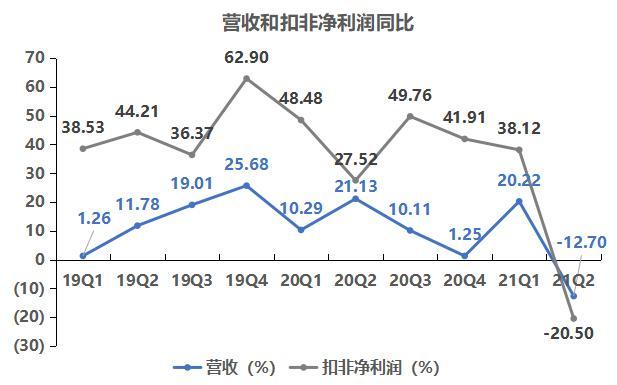

上图是洽洽食品分季度的营收和扣非净利润同比增速情况。由上图可以看到,自2019年开始,洽洽食品的业绩稳步上行,2020年疫情打乱了业绩的增长节奏,全年为波动下行的趋势。进入2021年,一季度业绩表现尚好,二季度则出现了负增长。

二季度洽洽食品实现营收10.02亿元,同比下降12.7%,扣非净利润为8741万元,同比下降20.5%。扣非净利润下降幅度大于营收的下降幅度。业绩表现不理想,公司在财报并没有说明,我们可以尝试从公司的分业务收入变动情况来找原因。

上图是葵花子和坚果的收入同比增长情况。可知,在2019年之前,这两大产品收入增速均往上走,2020年上半年出现转折,葵花子收入增速加快,坚果收入增速骤降,主要是受疫情影响,居家零食葵花子的消费需求增加,但具备社交属性的坚果则不理想。

随着疫情缓慢,葵瓜子的收入增速回落,而坚果的收入增速上升。2021年上半年,葵瓜子的收入出现-4.29%的负增长,大概率是受去年高基数的影响,而坚果业务收入增速高达50.52%,一方面是需求回暖,另一方面是受低基数影响。

广告促销费用增加,压缩利润

从2021年上半年的业绩可以看出,扣非净利润增速为20.5%的负增长,营收增速为12.7%的负增长,净利润降幅远大于营收降幅。问题出在毛利率还是期间费用身上?

从整体毛利率来看,毛利率略有上升。由2020年上半年的30.3%上升至2021年上半年的30.53%。

分业务看,2021年上半年,洽洽食品的葵瓜子和坚果的毛利率水平均小幅上升,主要是成本下降了。据兴业证券的研报分析,主要源于洽洽食品于2020年四季度增加了原材料储备,具备成本红利。

从费用端来看,洽洽食品的期间费用中,销售费用和管理费用占据了95%以上,其中占比最大的是销售费用,其次为管理费用。2021年上半年,洽洽食品的销售费用上升了1338万元,销售费用率上升至9.22%,原因是广告促销费用同比增加13.09%,而管理费用率小降,说明销售费用上升吃掉了部分利润。

电商收入负增长,传统销售渠道承压

财报中,公司还公布了线上销售渠道的收入情况。

目前,洽洽食品的销售渠道依然以线下为主,并将线上销售作为营销的重要窗口。

从线上电商的布局来看,2021年上半年,洽洽食品的电商收入并不乐观,收入为2.33亿元,占总营收的比重在10%,较2020年下降了,收入负增长。

线下布局方面,据民生证券的研报分析,社区团购冲击商超客流,同时公司不准备以激烈价格竞争进驻团购市场,因此导致二季度公司业绩下滑,而以传统渠道为主的销售模式则面临来自着社区团购的价格压力。