2024年11月7日,山东威高血液净化制品股份有限公司(以下简称“威高血净”)更新招股说明书。这意味着,威高血净一旦成功于上交所上市,威海首富陈学利将有望实现第四次IPO敲钟的荣耀之举。

威高血净此次计划公开发行不超过4,113.94万股股票,募集资金达13.51亿元,所筹资金将重点投入威高血液净化智能化生产建设等5个关键项目。

然而,在其看似光明的上市前景背后,却隐藏着一系列不容忽视的问题。首先,威高血净与控股股东威高集团之间存在紧密的关联交易。每年有近一成的产品销售给威高集团,且关联销售比例呈现持续上升态势,这引发了市场对其交易独立性的担忧。

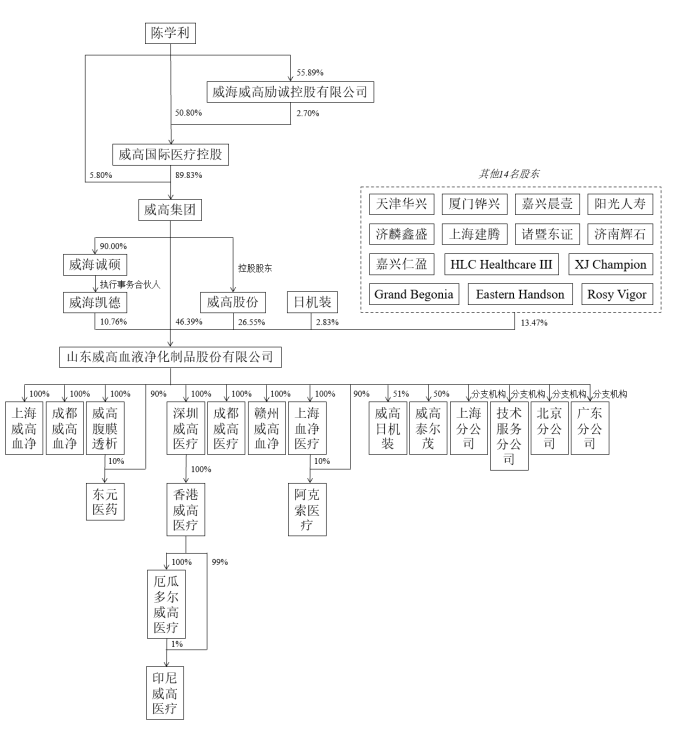

与此同时,威高血净实控人陈学利通过威高集团、威高股份和威海凯德合计控制公司83.70%的股份,这种高度集中的控制权是否会影响公司治理的公平性和透明度,成为市场关注的焦点之一。

在关联交易层面,威高血净的情况更为复杂。其采购和销售主要围绕“自己人”展开,即从合资企业购入产品后转卖给关联方,这种内部循环交易模式引发了诸多质疑。尤其值得注意的是,威高日机装向威高血净销售产品的价格低于市场价,上交所对此提出质疑。

此外,威高血净的经营状况也面临挑战。公司主营产品毛利率持续下滑。更为突出的是,公司存在“重营销轻研发”的倾向,近两年销售费用率高达20%,远远超过同行公司,而研发费用率却低于行业平均水平。

控股股东为第一大客户,威海首富将第四次敲钟

威高血净的前身威高血净有限成立于2004年12月,由威高股份、夏列波、仇德文、林初忠、陈长顺共同出资设立,设立时注册资本为500万元,其中,威高股份持股70%,其余四人合计持股30%。

2020年10月,公司完成整体变更,成为股份有限公司。经过一系列的增资和股权转让,威高血净的股权结构如下:

上图来源:威高血净招股说明书

目前,控股股东为威高集团直接持有威高血净46.39%的股份。据悉,威高集团当下坐拥三家上市公司,分别是威高股份(1066.HK)、华东数控(002248.SZ)以及威高骨科(688161.SH)。

招股书披露,陈学利通过威高集团、威高股份和威海凯德合计控制公司83.70%的股份,是威高血净的实际控制人。

故而,威高血净若能成功上市,这将是陈学利第四次IPO敲钟。要知道,陈学利及其子陈林多次入选胡润百富榜和山东富豪榜,被誉为“威海首富”。最新数据表明,陈学利、陈林父子以57亿元人民币的财富,位列《2024年·胡润百富榜》第932位。

威高集团不仅是控股股东,还是威高血净的第一大客户。从2021年至2024年上半年,威高血净向威高集团的销售金额呈现出上升趋势,分别为2.9亿元、4.1亿元、4.05亿元、1.78亿元,占营收的比例为9.97%、11.96%、11.47%、10.98%。如此紧密的关联关系,不禁让人对其交易的独立性和公平性产生疑问。

关联交易:肥水不流外人田

2021年至2024年上半年,威高血净向关联方购买商品/接受劳务的金额分别达到6.31亿元、7.84亿元、9.34亿元和2.84亿元,占营业成本的比例为40.5%、40.07%、47%、30.74%。

与此同时,威高血净向关联方出售商品/提供劳务的金额分别为3.88亿元、4.97亿元、4.92亿元、2.17亿元,占当期营业收入的比例分别为 13.34%、14.50%、13.92%和 13.37%。

引人关注的是,威高血净向关联方销售的产品主要是血液透析机及耗材,而血液透析机是由威高血净参股的合资企业威高日机装和威高泰尔茂生产,公司属于独家代理销售。

这也就意味着,威高血净将从合资企业买来的产品,转而销售给关联方,典型的“肥水不流外人田”,这种模式引发了诸多关注。

上图来源:威高血净回复问询函

另外,2021年、2022年,威高日机装向威高血净销售的均价分别为6.78万元/台、6.97万元/台,而同行山外山同期对外销售均价为6.94万元/台、7.15万元/台。

显然,威高日机装向威高血净销售的血液透析机均价低于山外山对外销售均价。

上交所对此也提出了质疑,要求威高血净阐明合营企业向合营方及公司销售价格的确定原则以及定价的公允性。这种内部交易的模式是否真的合理?是否存在损害其他股东利益的可能?这些问题都亟待解答。

毛利率下滑与“重营销轻研发”:企业发展的双重挑战

威高血净专注于血液净化医用制品的研发、生产和销售领域。2021年至2024年上半年,其实现营业收入分别为29.11亿元、34.26亿元、35.32亿元、16.26亿元,归属于母公司所有者的净利润分别为2.6亿元、3.15亿元、4.42亿元、2亿元。

威高血净的主营产品血液透析器贡献了半数营收。2021年至2024年上半年,血液透析器的销售金额分别为15.73亿元、17.47亿元、18.34亿元、8.17亿元,占营收的比例分别为56.63%、53.04%、53.13%、51.31%。

值得关注的是,威高血净血液透析器的毛利率却持续下滑,从2021年的67.03%一路下降至2023年的64.93%。

威高血净将此归因于市场竞争加剧和部分地区带量采购政策的实施,导致产品平均价格降低。然而,这仅仅是表面原因吗?在市场环境变化的同时,企业自身的经营策略是否也需要反思?

上图来源:威高血净招股说明书

与此同时,威高血净还面临着“重营销轻研发”的问题。其销售费用在近两年居高不下,2021年至2024年上半年,销售费用分别达到6.08亿元、6.79亿元、6.87亿元、3.24亿元,销售费用率约20%,远远高于同行业可比公司。

据悉,威高血净的销售费用主要由职工薪酬、市场教育及调研费、业务招待费、业务宣传费构成,上述费用占销售费用的比例分别为81.77%、84.20%、83.94%、84.84%。

近年来,医疗反腐不断推进,监管部门对拟上市医疗企业的销售费用关注度也日益提高。上交所虽未明确问询威高血净有关商业贿赂的内容,但对于销售费用的问询并不少。

不过,威高血净在招股书中也进行了风险。其表示,公司虽然已经制定反商业贿赂制度,并加强了对员工的廉洁从业及反商业贿赂教育,但公司无法完全掌控员工个人、经销商、服务商等主体与医疗机构、医生及患者之间的互动,若上述主体发生商业贿赂,公司或将面临遭受调查、处罚等风险。

上图来源:威高血净招股说明书

研发费用方面,威高血净同期研发费用分别为1.53亿元、1.83亿元、1.55亿元和8,103.76万元,占营业收入的比例分别为5.27%、5.34%、4.38%、4.98%,均低于同行业可比上市公司。

威高血净在冲刺上市的征程中,虽承载着威海首富陈学利第四次IPO敲钟的期望,但控股股东与公司间复杂的关联关系、关联交易的诸多疑点、主营产品毛利率的下滑态势以及重营销轻研发的经营策略,让其上市前景布满阴霾,而其能否突破重重质疑成功上市,陈学利能否延续资本辉煌,我们将持续关注其后续动态。

作者:赵强

编辑:韩静