来源:格隆汇

意大利国家时装商会CNMI主席Carlo Capasa曾在3月的采访中说出一句话:“现在牛排比裙子更重要。”

不得不说,这一句发言充分反映了目前处于疫情这一风口浪尖之中的人们的恐慌不安。

目前全球确诊病例正朝200万例迈进,人们对拐点的出现翘首以盼,但新冠病毒似乎“不买账”,起码到目前而言还是需要严阵以待的状态。

在全球疫情没有真正出现好转之时,各行各业的创伤阴影依旧存在心间,其中,本就出现增长瓶颈的奢侈品行业提前开始“过冬”。

一方面,各大品牌的闭店停产、取消又或是延期时尚大秀已是常态,另一方面,它们临时“转行”生产防疫物资也是必然又无奈的选择。

毕竟,在特殊时期,一瓶消毒液、一个口罩,又或是一盒鸡蛋、一块牛排、一瓶牛奶远比一件奢侈品牌的衣服或者包包能给你更大的安全感。

生命第一,这一四字真言向来不是说说而已。

来自疫情的“致命一击”

这无疑对奢侈品行业的打击是致命的。

根据贝恩咨询公司的报告显示,今年2月份整个奢侈品行业的损失可能达到300到400亿欧元(约3076亿人民币),预计2020年奢侈品市场规模或将萎缩15%至35%,且全年损失预计600至700亿欧元。

波士顿咨询集团也发布报告,预计2020年全球时尚和奢侈品销售额或同比下降25%-35%,销售额相较2019年同期将下降4500亿美元到6000亿美元,其下降幅度超过了十年前的经济衰退。

其中,就拿疫情的“震中”——欧洲地区来说,依赖奢侈品出口的它们可以说是“束手无策”,毕竟随着人们“宅性大发”,短期不再出国旅游,不再大买特买,拥有米兰、罗马等时尚都市的意大利自然无法幸免,纵观意大利制造业,时尚产业占比为18%,时尚产业出口约占意大利制造业出口的四分之一,可以说其份量颇重。

而市场环境的不景气显然对各大奢侈品品牌的负面作用已然显现,要知道疫情爆发之后,奢侈品店普遍被迫关店,线下销售这一主线无法获得新的创收,短期现金流或将承压,使得企业的业绩表现不再体面。

·全球最大奢侈品集团LVMH第一季度收入或出现近10年来的首次下滑,跌幅或达10%至20%;

·Burberry关闭了中国内地三分之一门店,摩根士丹利预测其2020财年收入会因此下降5%;

·Michael Kors、Versace和Jimmy Choo母公司Capri集团将首季预期营收下调1亿美元;

·Kering集团表示截止到3月31日的2020财年第一季度集团收入较上年同期将下滑13%~14%。

截至3月31日的三个月内,意大利女鞋Salvatore Ferragamo销售额大跌30.6%至2.2亿欧元,而上一年同期为增长4.3%。

或许,为了在当下求生,纵然是被称为最高冷的行业——奢侈品也需要在此刻放下矜持,转换思维去谋求新的成长突破口。

中国市场成为“救世主”?

事实上,回顾近年来的奢侈行业,可以看出,在消费升级之下,其发展已经触及天花板,有所放缓。但有趣的是,支撑其发展向前的第一大动力或许来自中国市场这一潜力蛋糕上。

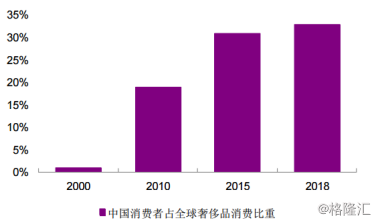

中国消费者占全球奢侈品消费比重

来源于:光大证券

从公开数据来看,2012年至2018年间,全球奢侈品市场超过一半的增幅来自于中国,其中,2018年国人在境内外的奢侈品消费额达到7700亿元(约合 1150 亿美元),占到全球奢侈品消费总额的三分之一;2019年全球奢侈品消费为1.3万亿欧元,而基于宏观环境的影响,整个市场90%的增长来自中国;此外,预计到2025年,我国奢侈品消费总额或达到 1.2万亿元,为全球奢侈品消费增长贡献65%。

基于此,受益于中国市场的需求红利,不少奢饰品品牌通过这一市场的增长装点了其业绩表现。

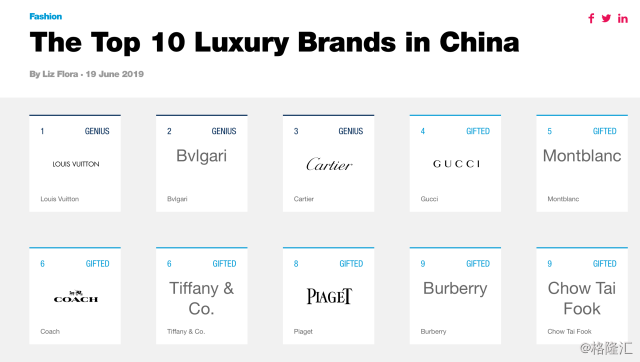

中国市场十大奢侈品牌

来源于:推特

2019年Hugo Boss集团收入增长2%至29亿欧元,线上总销售额大涨35%至1.51亿欧元,主要得益于中国内地双位数的业绩增长和翻新门店以及电商渠道的强劲表现。

2019年第三财季Burberry销售额7.19亿英镑,同比增长1%,同店销售增长3%,中国内地销售额15%的增长抵消了部分地区的下滑,为亚太地区销售获低单位数的增长加以助力。

2019年爱马仕销售额68.83亿欧元,同比上涨15.4%,净利润15.28亿欧元同比上涨8.75%。其中,包括中国内地的亚太市场销售额34.53亿欧元,同比增长19.5%,成为爱马仕在全球的最大市场。

显然,随着我国经济的稳中求进,人民生活水平随之提高,中国人的消费力量依旧不可小觑。

“在全球最富裕的10%的人口当中,2019年中国有1亿人属于这个区间,首次超过美国的9900万人...中国有超过10亿美元的超高净值人士,其中有27.5%的人年龄在50岁以下,远高于13%的全球平均水平。”——瑞士信贷Credit Suisse以及研究公司Wealth-X

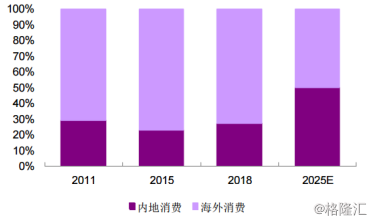

中国消费者在内地和海外奢侈品消费的占比

来源于:光大证券

而探究其消费群体,可以发现,相对于传统上梦想拥有奢侈品的消费者以及最为忠实的富豪型消费者,随着中上层家庭数量的激增,以Z世代为首的城市新中产或将成为奢侈品行业的“尊贵VIP”。

这一群体最为显著的标志便是身上具备的互联网基因。

他们生来就拥抱互联网,习惯通过上网冲浪获取资讯,喜好以线上购物为首的多元化购物方式去进行消费,同时以社交媒体来分享体验和收获,且具备一定的价格敏感性。

”时尚行业无时无刻都充满了变数,传统和规则随时都会被推翻,消费者才是真正的主导者。”

——Gucci CEO Marco Bizzarri

顾客至上向来是行业服务的第一准则,更何况是给予最高消费体验的奢侈品行业。因此,对于奢侈品牌来说,如今的它们,深陷疫情引发的颓靡旋涡,已经无法再对数字化转型而熟视无睹。

数字化成为关键词

曾几何时,奢侈品厂商视数字化浪潮为“洪水猛兽”,只因对线上销售的布局或将动摇其线下这一主要渠道销售的根基,存有降低或损害品牌价值与形象的风险,打击其稀缺性这一标签。

时过境迁,它们意识到数字化乃是大势所趋。

尤其在疫情时期,因客流量减少而成为“摆设”,甚至还得预防被偷被抢的线下门店,在一定时期内已经无法为其带来盈利增长,生存的压力或将使其自认“高人一等”的头颅缓缓低下,看看数学化布局这一现世机遇。

这一“屈服”是对传统思维定式的打破尝试,是对一成不变所发出的有力回击,毕竟数字化所来的益处是可以预见的,它可以拉近消费者与品牌之间的距离,建立其与品牌的联系,增强消费者的黏性进而刺激业务成长,而这并不意味着:奢侈品失去了所谓的高贵感和神秘感,高端时尚的定义并没有那么肤浅,重点还是在于适应并引导市场趋势,满足现今消费者的个性化需求。

根据麦肯锡发布的报告显示,预计线上奢侈品销售市场份额将在 2020 年翻至 12%,到2025 年这一比例或将升至 18%,届时线上市场成为继中国和美国之后的全球第三大奢侈品市场。

值得一提的是,在疫情时期,不少品牌已开始适应这一游戏规则。

迪奥秋冬大秀直播发布会

来源于:迪奥官方微博

Chanel史上首次对2020/21秋冬高级成衣系列进行实况直播;

Dior 2020秋冬成衣发布秀采用了微博线上话题页“云直播”互动方式(该时装秀直播在微博的播放量为1233万人次);

Louis Vuitton 2020秋冬女装秀通过微信小程序“路易威登时装系列限时店”进行直播;

豪华瑞士手表公司百达翡丽首次放松对线上销售的严格限制,表示将临时允许其授权经销商在网上出售其品牌的钟表产品;

Prada、Alexander Wang、GIorgio Armani、Miu Miu、Delvaux等多个奢侈品牌入驻天猫。

香奈儿秋冬大秀直播发布会

来源于:香奈儿官方微博

奢侈品电商的兴起

在这其中,以电商为首的数字化改造莫过于是最热门的选择,尤其是B2C电商平台和奢侈品垂直平台开始兴起。

1.现有平台的表现分化

实际上,就目前市场格局来说,奢侈品电商的整体表现只能说差强人意。

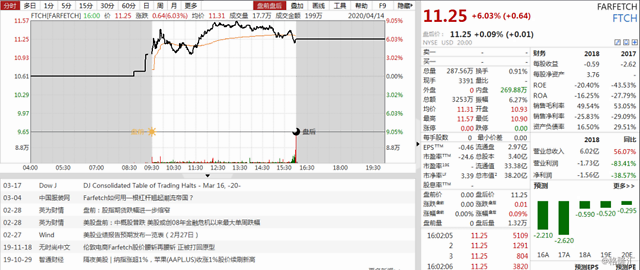

海外市场上比较出名的便是英国奢侈品电商平台Farfetch,主要通过买手店机制供货方式,通过收取成交金额的双位数百分比作为佣金来获利,于2014年进入中国市场。2019年公司营收10.2亿美元,同比大涨69%, GMV达到21.3亿美元,同比增长52%,税后亏损1.1亿美元,税后亏损率为-28.8%,相比上一季度有所收窄。

Farfetch股价

来源于:Wind

引起注意的是,该平台近年来对中国市场颇为重视,前有腾讯京东的投资,后有与阿里巴巴达成合作...就目前来看,如何实现真正的本土化战略以早日达成盈利或许是其目前的主要目标之一。

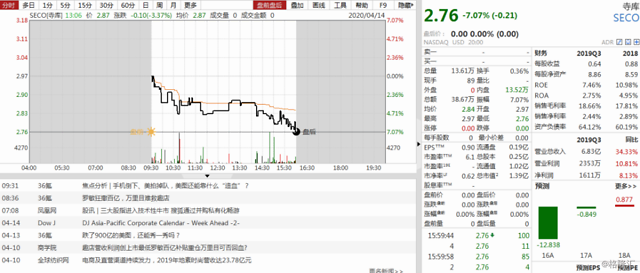

同时,再看另一标的寺库作为奢侈品电商领域的头号玩家,以13美元/股的发行价登陆美股,但好景不长,目前股价已跌至2.76美元,市值仅剩下1.39亿美元,目前在如何增收这一问题上碰了壁,可以看出其市场话语权较为低弱。

寺库股价

来源于:Wind

得益于开源节流战略,2019年第三季度该公司实现净利润6210万元,同比增长38.3%,Non-GAAP净利润6470万元,同比增长32%;但营收表现却不尽人意,实现收入19.42亿元,增速达到23.54%,环比上个季度减少了16.8%,刷新了近两年来营收增速的新低。此外,公司预计2019年第四季度营收区间为22亿元到23亿元,同比预增22.7%到28.3%。

2.携“百亿补贴”强势入局?

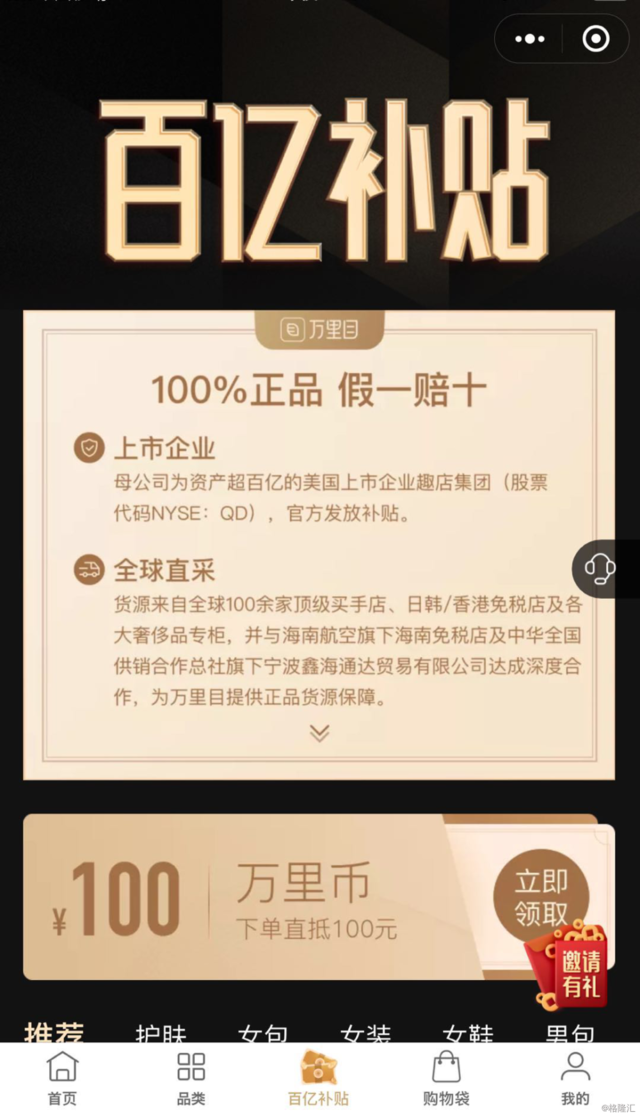

然而,这些平台的发展或随着万里目这一“黑马”的到来而产生动荡。

万里目是趣店推出的全球跨境奢侈品电商平台,从雄心勃勃的上线便带着“百亿补贴”开始在业界掀起关注热风。

来源于:万里目小程序

首先,奢侈品电商并不稀奇,稀奇的是一向以高岭之花姿态立于市场的产品开始“变相打折”,而这一优惠力度的支撑点便是在于“百亿补贴”。

这一概念是由拼多多于2019年6月首创,随后被各大电商平台争相效仿,而百亿补贴意味着平台前期会耗费大量的资金,其实人们对其反映并不敏感,毕竟“挂羊头卖狗肉”的噱头比比皆是,而万里目或将因其背靠趣店而较为有底气。

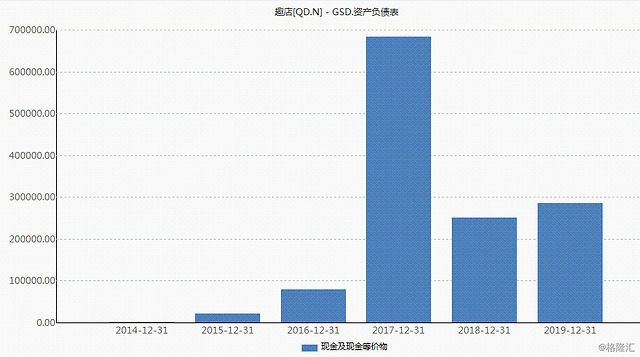

根据趣店财报可以发现,其为万里目准备的资金弹药较为充足,2019年趣店全年总营收为88.4亿元(约合12.7亿美元),同比增长14.9%,调整后净利润为33.52亿元(约合4.689亿美元),同比增长31.5%。此外,集团拥有净资产119.24亿元(约合16.85亿美元)。

趣店现金及现金等价物

来源于:Wind

在上述助力之下,颇具价格敏感性的国人对此算是买账,毕竟在面对更具价格竞争力的产品之时,几番比价之后,买买买之声便呼之欲出。

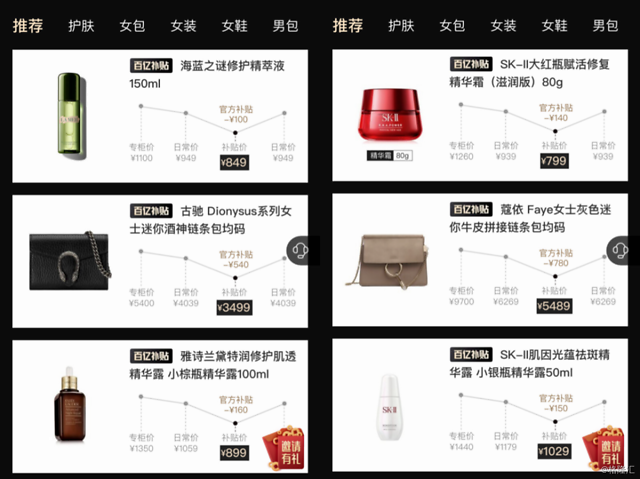

例如,通过其小程序可以发现,以Lamer神奇面霜、SK-II神仙水为首的热卖产品在该平台上相较主流电商平台更具性价比。

来源于:万里目小程序

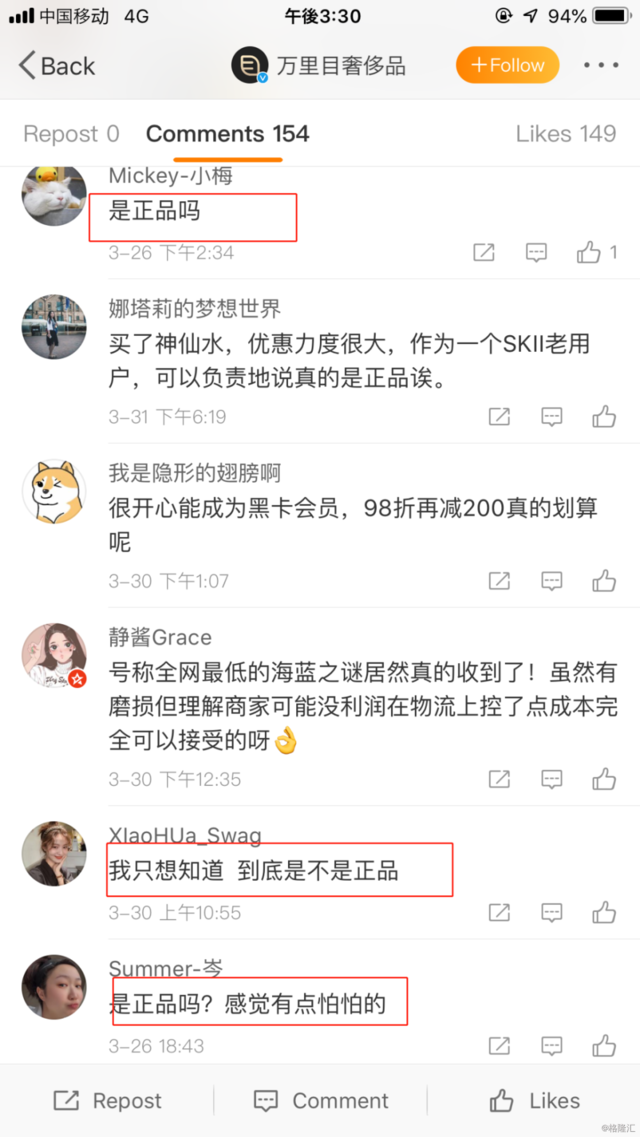

除去通过压低商品价格以获取消费者的芳心之外,产品的渠道来源以及其质量保证更是奢侈品消费者所看重的。

来源于:万里目微博评论

“许多长期与品牌商拿货的欧洲买手店是有配额的...团队成员在和买手店谈合作时,会通过参观他们的库房来评价其供应能力的高低。”

——万里目负责人

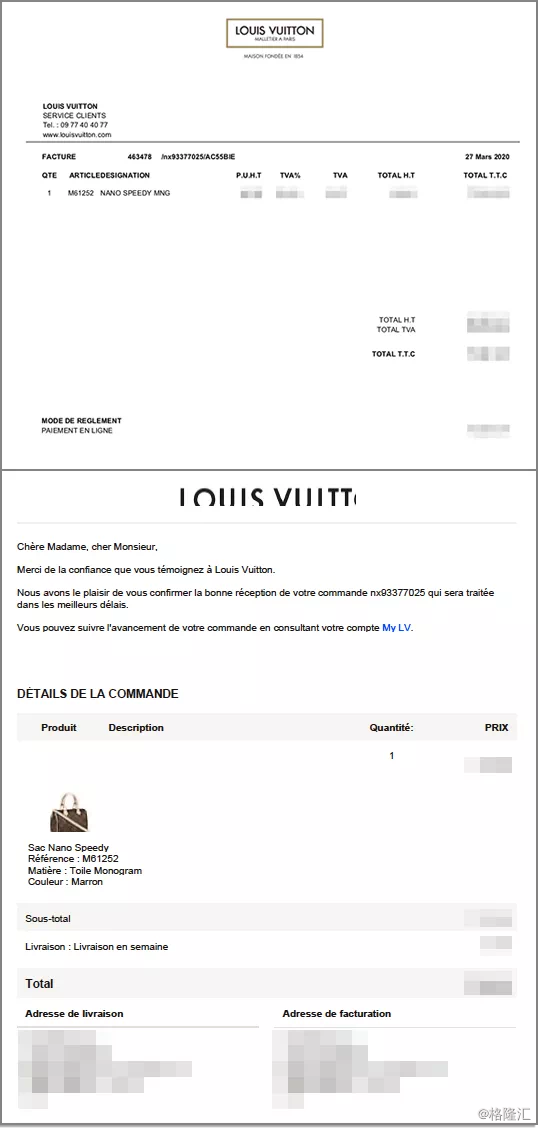

LV采购订单记录

来源于:万里目官方

在这一点上,万里目主要通过自营方式,通过买手机制从全球货源地直采商品,同时搭建了海外供应链和海外仓库以配合供货;此外,其协同中检集团签订战略合作协议,对入仓货品全部进行质检,并承诺假一赔十,以为消费者提供正品保障。

LAMER产品采购订单

来源于:万里目官方

就目前而言,万里目的入局可以说是以一己之身掀起了业界的千层浪,但这或将为其他奢侈品电商带来积极层面的刺激,进而为奢侈品电商产业链的良性发展加以助力。

但在大开大合的补贴之下,隐忧依旧存有,即补贴风口之下用户存留的问题。

前有“小蓝杯”的“薅羊毛”为鉴,显然,补贴只能作为吸引用户入驻的一块试金石,并不具备可持续发展性,钱砸出来的东西不一定具备真实性,一旦现金流出现紧张之状,万里目是否还有“货比三家”的自信值得深思。

同时,这对奢侈品牌厂商来说,折扣模式并不是长久之计,毕竟一旦使得消费者培养出了“廉价思维,可以说在一定程度上损害了品牌方的利益,不利于其品牌形象的树立。

此外,就目前的疫情形势而言,万里目的供应或将有所承压,毕竟相关工厂的停产,以及线下门店的关闭会对其产生一定的负面影响。

整体而言,或许比起在价格方面树立优势,如何通过渠道供应、品牌营销、售后保障等手段为消费者带来差异化的体验,进而加深其对品牌的归属感才是真正驱动盈利增长的命题。当然,数字化转型将不止体现在线上销售之上,也将为品牌实现多元场景的输出而带来可能性,进而真正建立其与消费者的联系,加深其对品牌的稀缺感和信任。

结语

疫情就像那一根关键的稻草,在一定程度上压垮了奢侈品牌最后的倔强。

随着奢侈品牌的黏性有所下滑,营收难以突破,在特殊时期甚至无法转化为业务增长以提升利润水平,而这种紧要关头如果再紧紧抓着所谓的距离感和高贵感不放,并不能换来真金白银的盈利,或许只是会成为其亏损原因的一块“遮羞布”。

如果说,时尚是一场轮回,那么市场趋势却是不可逆的。

因此,各大奢侈品牌需要低头审视过往之路,迎接中国市场的潜能,以及其背后汹涌澎湃的数字化浪潮,其中,加快数字化可以是奢侈品“妥协”的表现,也可以是再创荣光的一次机遇,毕竟如今而言,活着就是胜利,这句话同样适用于这看似高高在上,实则陷入困局的奢侈品行业。