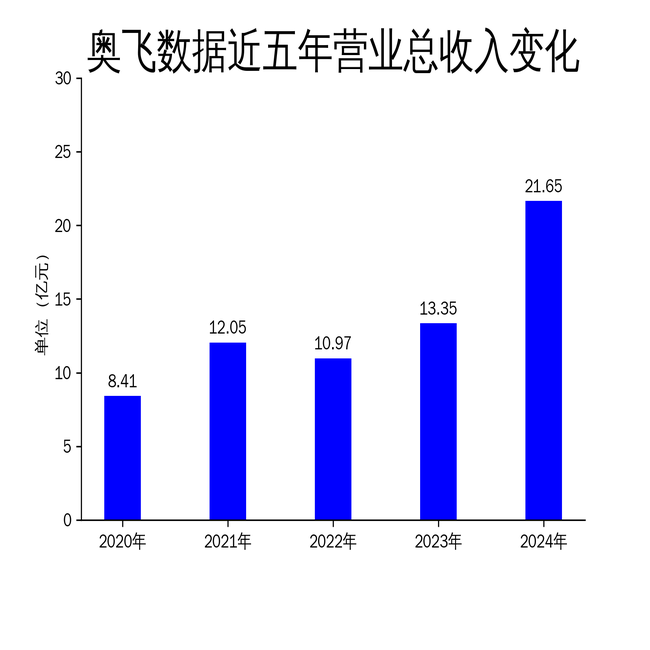

2025年4月20日,奥飞数据发布了2024年年报。报告显示,公司2024年实现营业总收入21.65亿元,同比增长62.18%;归属于上市公司股东的净利润为1.24亿元,同比下降12.20%;扣非净利润为1.04亿元,同比下降17.92%。尽管营收大幅增长,但净利润的下滑和资产减值的影响,使得公司业绩表现不尽如人意。

营收增长背后的隐忧

奥飞数据2024年营收同比增长62.18%,达到21.65亿元,显示出公司在数据中心和智算中心建设方面的强劲增长。公司自2021年开始对广州南沙、廊坊固安、天津武清等大型数据中心进行投入建设,资本性开支逐年增大,运营机柜IT总容量大幅增加。随着人工智能行业的突破性变革,公司抓住市场机遇,努力实现“保交付、促上架”,新的数据中心和智算中心的持续交付及已交付机柜上架率的提升,推动了收入的快速增长。

然而,营收的增长并未带来净利润的同步提升。2024年公司归属于上市公司股东的净利润为1.24亿元,同比下降12.20%。扣非净利润更是同比下降17.92%,显示出公司在非经常性损益之外的盈利能力有所减弱。这一现象的背后,是公司新增固定资产和负债带来的折旧摊销及财务费用的大幅增加,以及部分资产减值的影响。

资产减值与财务压力

2024年,奥飞数据新增固定资产20.69亿元,新增负债28.07亿元。这些新增资产和负债带来了折旧摊销及财务费用的大幅增加,成为公司净利润下滑的主要原因之一。此外,公司对截至2024年12月31日合并报表范围内的各类资产进行了全面清查,并对可能发生减值的资产计提了减值准备,本年信用减值损失及资产减值准备合计8099.15万元,进一步拖累了净利润表现。

具体来看,公司为了促进部分传统数据中心向智算中心转型发展,在北京亦庄数据中心原客户合同到期后,拟对其投入升级改造。在该部分数据中心重新投入运营之前,不会产生收益,影响了该资产组的未来可回收金额。此外,由于客户自身经营原因,部分应收款项出现信用风险,公司不得不计提减值准备,以更加真实、准确地反映财务状况和经营成果。

新能源业务与未来展望

尽管面临净利润下滑的压力,奥飞数据在新能源业务方面取得了积极进展。公司积极响应国家“双碳”战略,推进数据中心碳中和及新能源战略规划的实施。2024年,公司完成所有自建数据中心的碳中和认证,并继续拓展新能源业务板块,有序开展其他外部分布式光伏发电项目的签约和建设。截至2024年12月31日,奥飞新能源累计实现并网发电项目238个,累计并网约214MW。

此外,公司在2024年实施了首次股份回购和员工持股计划,显示出管理层对公司未来发展的信心。截至2024年5月16日,公司通过股份回购专用证券账户以集中竞价交易方式累计回购公司股份509万股,成交总金额为5003.87万元。2024年员工持股计划实际认购资金总额为4876.22万元,进一步增强了员工的凝聚力和公司的发展动力。

总体来看,奥飞数据在2024年虽然实现了显著的营收增长,但净利润的下滑和资产减值的影响,使得公司业绩表现不尽如人意。未来,公司需要在控制财务压力和资产减值风险的同时,继续推进数据中心和新能源业务的发展,以实现可持续的业绩增长。