机构:华创证券

评级:推荐

用户时长持续增长,社交平台唯一性与独特性的媒介属性不改,护城河仍旧较高。视频化浪潮下,社交平台对于用户的独特价值不可替代。抖音、快手早期对微博MAU形成一定挤压,但长期来看,短视频行业具有周期属性,MAU与时长增速触达天花板。微博得益于高粘度的社交关系,以及特定粉丝群体的社交需求,从长期来看,其独特的广场式社交护城河仍旧较高。

产品形态与内容多点布局,围绕粉丝经济,强化广场社交属性,提升用户粘性。微博坚守社交媒体定位,从多方面拉升用户量与活跃度:

1、产品形态推陈出新,推出视频社区、Vlog等,加大信息流内容的重视程度。

2、推动内容建设,完善内容生态:策划社区、超话等形态,增大明星内容供给;加强垂直领域内容建设,扩展垂直领域内容数量;

3、深度布局MCN帮助中长尾账号露出。同时维系内容领域的长期运营优势,策划社区、超话加大内容供给,持续加强垂直领域内容分类。

构建信任交易生态,助力KOL商业变现。2018年交易额大于100万的KOL达到2800人,较去年同期增长52%。同时,阿里电商通道协同效益助力KOL变现之路更为顺畅:阿里的合作加持,推动网红带货,使得对比小红书、抖音、快手等具有更强的优势。以双11购物节为例,当天微博平台有4个网红店销售额过亿元。同时6个红人点进入天猫+淘宝女装行业前30双12全网前10有6个红人店。

KA客户助力微博商业化进程,广告业务稳中有升。从广告供给量上来看,量和价都相对比较稳定。从2019年Q1的广告单价来看,微博广告单价稳中有升,供给量上看,依然处于行业内较高水平。从广告客户来看,KA类客户占比不断提升,其中占比较高的快消类KA抗周期能力强,广告投入预算持续增长。并且微博的效果化广告加强可以将这一类广告主的渠道类预算拿过来。

在估值上,公司前期经历大幅下跌后,当前估值相对较低,与可比公司的横向对比来看,微博单用户价值目前相对较低,尚有增长空间。

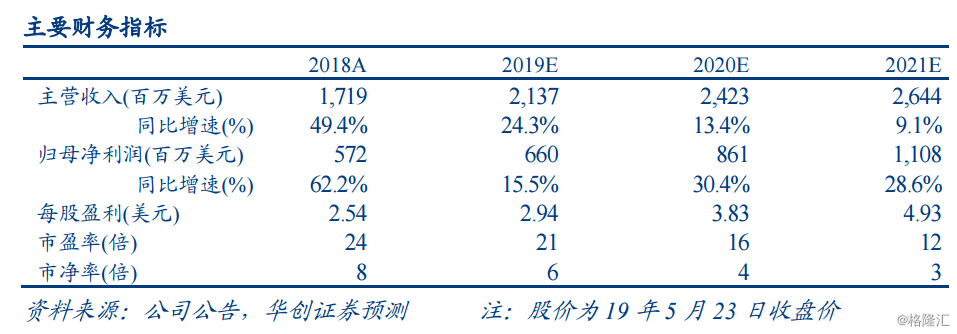

盈利预测、估值及投资评级:考虑到微博社交媒体地位稳固,内容生态布局良好,我们预计公司2019-2021年营业收入21.4亿美元/24.3亿美元/26.4亿美元,对应EPS2.94美元/3.83美元/4.93美元,根据可比公司营收模式以及ARPU值,微博的广告收入ARPU为0.91美元,我们给予微博P/MAU33.5美元,对应市值154亿美元,目标价68.7美元。首次覆盖,给予“推荐”评级。

风险提示:互联网增速下滑风险、信息流广告竞争风险、用户增长不及预期风险。