2024年,汽车整车板块走出了一只大牛股,它就是江淮汽车(600418.SH,江淮)。江淮汽车在2024年涨幅138%,位居整车板块第一,其市值在2024年11月曾一度达到千亿级别。

(江淮汽车日K,来源:市值风云APP)

江淮汽车的走牛,源于其与华为的合作。在全球汽车产业加速向智能化、电动化转型的背景下,市场预期江淮汽车与华为的合作是江淮应对行业变革的核心战略举措。

一、资本狂欢:一场“高端突围”风暴

投资者显然将江淮与华为的合作,视为一场“软硬结合”的战略互补。华为以全栈智能汽车解决方案(如鸿蒙OS智能座舱、L3/L4级自动驾驶技术)为江淮注入智能化基因,而江淮则凭借60年造车积淀和高端代工经验(如蔚来、大众),承担整车研发与制造重任。

双方共同打造的豪华智能电动汽车品牌“尊界”,是华为“智选模式”中定位最高的品牌。尊界首款车型S800的预售价格在100-150万元,定位超豪华市场,对标迈巴赫、宾利等品牌,直指外资垄断的百万级豪车市场。

2024年12月16日,尊界超级工厂在安徽合肥落成,设计年产能为20万辆,投资额达39.8亿元。江淮汽车董事长项兴初称,工厂达产后的年产值将超1000亿元。

长期以来,中国品牌一直缺席百万级行政轿车市场。江淮希望通过华为的全栈智能汽车解决方案为尊界提供核心竞争力,以华为的技术优势为品牌树立“智能化标杆”的形象,以契合高端用户对前沿技术的期待。

江淮宣称,S800预售48小时订单超2100辆,初步验证其市场潜力。尤其是了有赛力斯这个成功案例,二级市场上的投资者普遍都认为江淮汽车就是下一个赛力斯。

不过,从现实来看,尊界的突围之路仍面临多重考验,江淮汽车也很难复制赛力斯的成功。

二、股价翻番背后的品牌认知与市场壁垒挑战

众所周知,江淮汽车过去长期以主销中低端商用车和乘用车为主,包括江淮重卡、轻卡、江淮瑞风(MPV)等。

(来源:江淮官网)

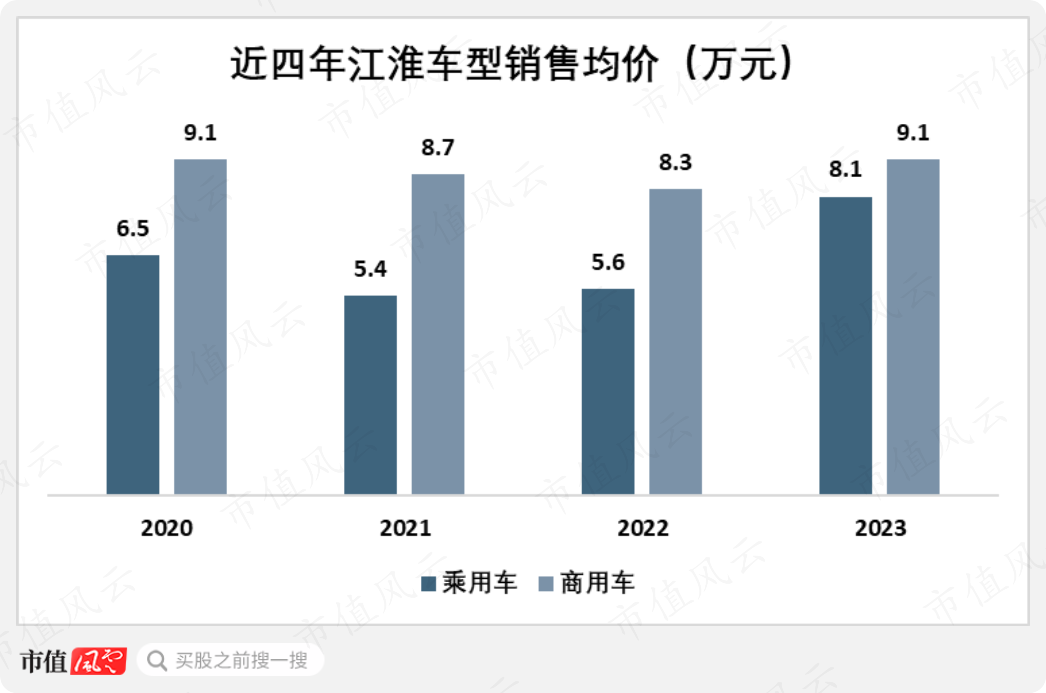

2024年以前,江淮的乘用车和商用车的销售均价从未突破10万元大关,从产品售价和车型定位来看,江淮主打的一直都是入门、实用的低端高性价比车型。

(数据来源:江淮官网、财报,网络公开资料整理)

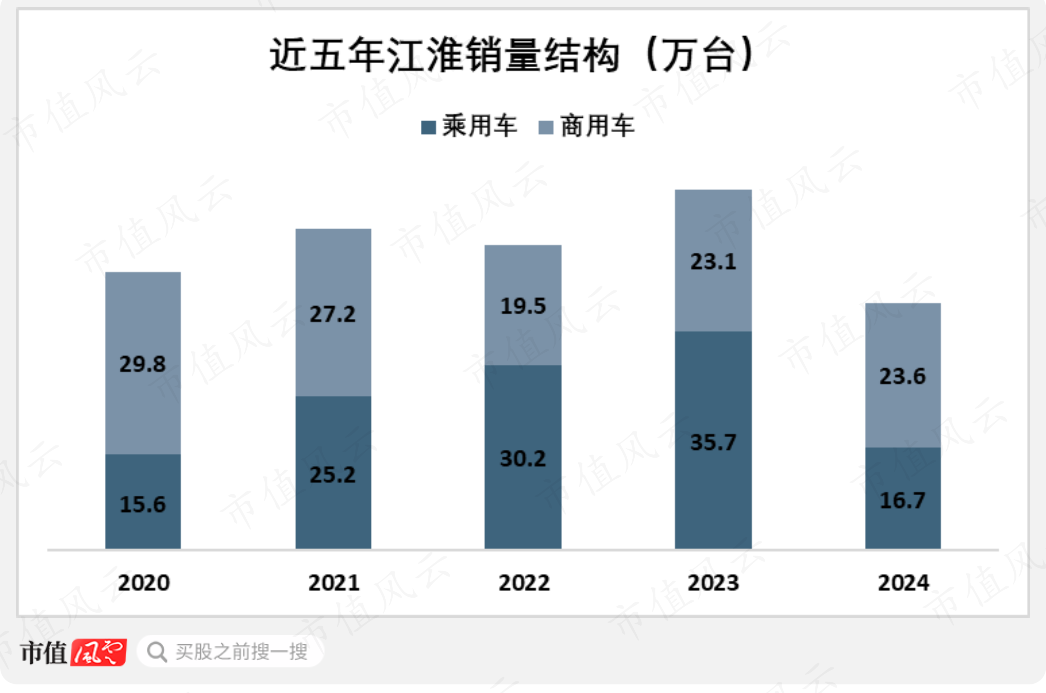

从近几年的销量结构来看,2020年到2023年江淮的乘用车销量由15.6万辆逐渐增加至2023年的35.7万辆,占比由34%提高至61%。但是在2024年,江淮的乘用车销量暴跌53%至16.7万辆。

尽管江淮方面未披露具体原因,外界推测其乘用车销量暴跌主要是新能源汽车渗透率持续提升,挤压传统燃油车市场空间,以及自身核心燃油车型(如SUV、MPV)未能及时升级技术,导致市场份额流失。

在此期间,江淮的商用车销量基本保持稳定输出,2024年为23.6万辆,其乘用车与商用车的销量占比为6:4,基本回到了2020年的状态。

(数据来源:江淮产销快报)

可以看到,江淮长期以商用车和低端乘用车形象示人,尽管与华为合作推出“尊界”。但母品牌低端化的历史包袱可能会拖累尊界“超豪华”定位的建立,或者说消费者对其高端化转型缺乏信任基础。

回到豪车品牌层面,像迈巴赫、宾利这样的豪车品牌实际上是一种很难复制的稀缺资产。这些顶级豪车品牌的护城河是在漫长时间里品牌文化符号与历史积淀形成的情感共鸣,进而使消费者为品牌溢价买单,新进入者难以短时间复制这种文化认同。

例如,迈巴赫S级的品牌溢价不仅来自产品,更源于百年文化符号的稀缺性。相比之下,“尊界”即使通过投入巨额营销来重塑品牌形象,但文化符号的稀缺性显然也是无法速成的。

有人指出,尊界可以通过华为赋予的技术差异化(如智能底盘、L3级自动驾驶)和用户体验创新(如定制化服务)来突破传统豪车定义。需要指出的是,这样的智能技术差异化优势也并非江淮独有。

三、当华为资源分流,“凉粉还是凉粉”?

拥抱华为、复制赛力斯(601127.SH)的路径已然成为江淮战略转型的模板。而回顾和借鉴赛力斯近几年崛起的过程,对理解江淮的处境至关重要。

2020年,赛力斯(那时还叫小康股份)布局新能源汽车,推出SF5车型,但当年该车型的销量仅有700多辆。2021年华为与赛力斯达成深度合作,华为从硬件研发、车机、智驾系统、营销渠道等全方位赋能赛力斯。

2021年底,二者联合发布了问界M5,这款车型享受华为的门店渠道和营销体系宣传而迅速走红。乘热打铁,二者陆续推出了M7、M9车型,尤其是M9定位50万元以上,让赛力斯尝到了高端溢价的甜头。

但随着华为与北汽(合作品牌享界)、奇瑞(合作品牌智界)、江淮的合作展开,赛力斯独享的华为体系“资源”被分散。

可以推测,与赛力斯合作之初,华为“重仓押注”不排除有展示其智驾体系优势的用意,在华为技术的领先性得到验证之后,华为势必会向更多合作伙伴复制其模式,这样一来华为所赋予赛力斯的智驾标签与稀缺性就会被稀释。

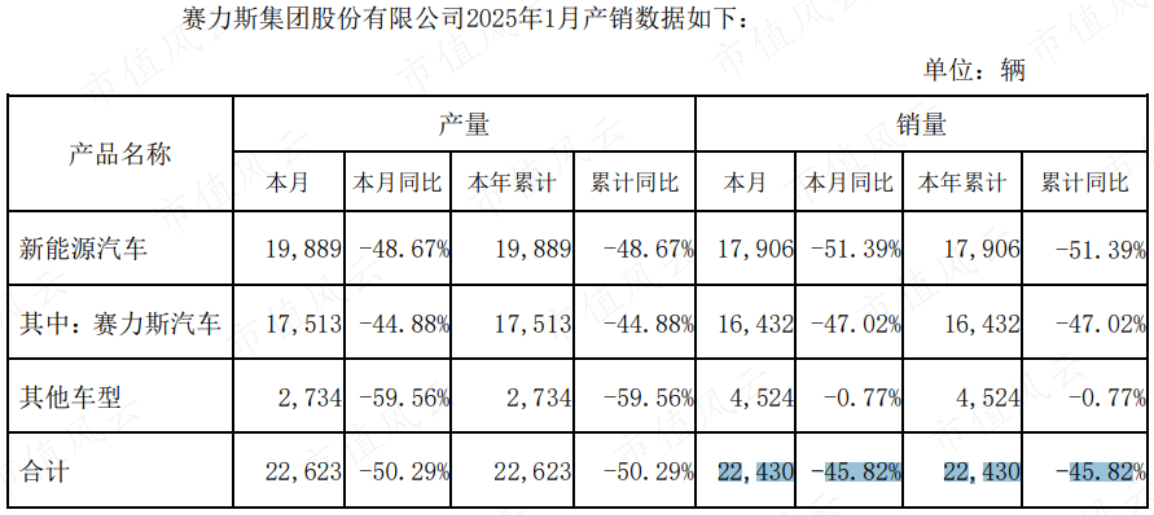

2025年1月份的产销数据显示,赛力斯的当月产销环比与同比下滑幅度均在40%以上。考虑到春节因素以及理想等友商保持同比增长的情况,不难推测赛力斯的销量下滑很大程度来自于华为资源的分流。

(来源:赛力斯2025年1月份产销快报)

这个问题,江淮也会遇到。随着华为加速布局智界、享界等多个合作品牌,其营销资源和终端渠道支持将被进一步分散。例如,余承东等高管对新品的宣传重心不再聚焦单一品牌,可能导致尊界难以获得类似早期问界的集中曝光优势,削弱市场关注度。

其次,华为的ADS智能驾驶、鸿蒙座舱等技术已应用于多个合作车型(如问界、智界),尊界的技术差异化可能被弱化。若缺乏独特创新,消费者或将其视为“换壳产品”,降低溢价能力。

还有,鸿蒙智行门店虽为尊界设置独立展位,但门店授权条件严苛(如面积超8000平方米),每个城市仅布局1-2家,销售网络密度受限。同时,华为需兼顾其他品牌的门店资源分配,这可能影响尊界的终端体验与交付效率。

最后,华为合作品牌的增多可能引发投资者对尊界战略地位的疑虑。赛力斯因华为资源分流导致销量下滑的前例,可能加剧市场对尊界长期增长持续性的担忧。

四、利润没赚着,“家底儿”没落下

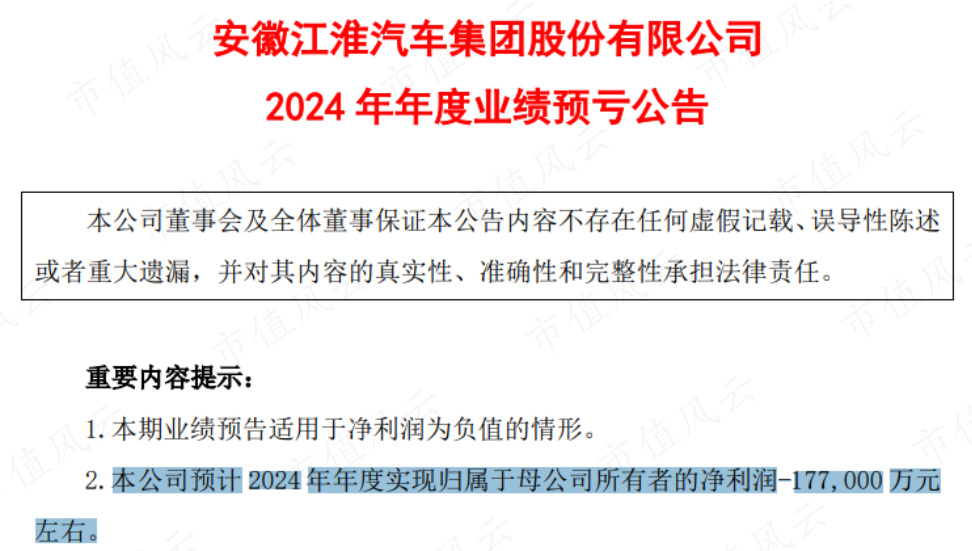

2025年1月25日,江淮发布了2024年业绩预亏公告,全年归母净利润亏损17.7亿元,扣非净利润亏损27.4亿元。

(来源:江淮2024年业绩预告)

如果我们以扣非净利润来衡量企业真实的盈利情况,那么江淮已经连续亏损8年了(2017-2024)。

(数据来源:江淮财报)

从江淮的单车毛利润,我们能看到其连年亏损的根源之一。近几年,江淮的乘用车毛利润一直不高,2020、2021两年甚至是负值,可以说商用车撑起了江淮盈利的大头。不过,即使是在情况较好的2023年,江淮的整体毛利率也只有11%。

(数据来源:江淮财报)

此外,主要受到市场环境变化、产品竞争力下降、联营企业亏损、内部资产价值下滑和技术升级投入不足等多方面因素的影响,江淮近五年的资产减值损失较大,尤其是在2023年,资产减值损失达到了近11亿元。

(来源:江淮2023年报)

老旧资产减值的同时,江淮是否在积极更新设备、为将来发展潜心积蓄“资本”呢?

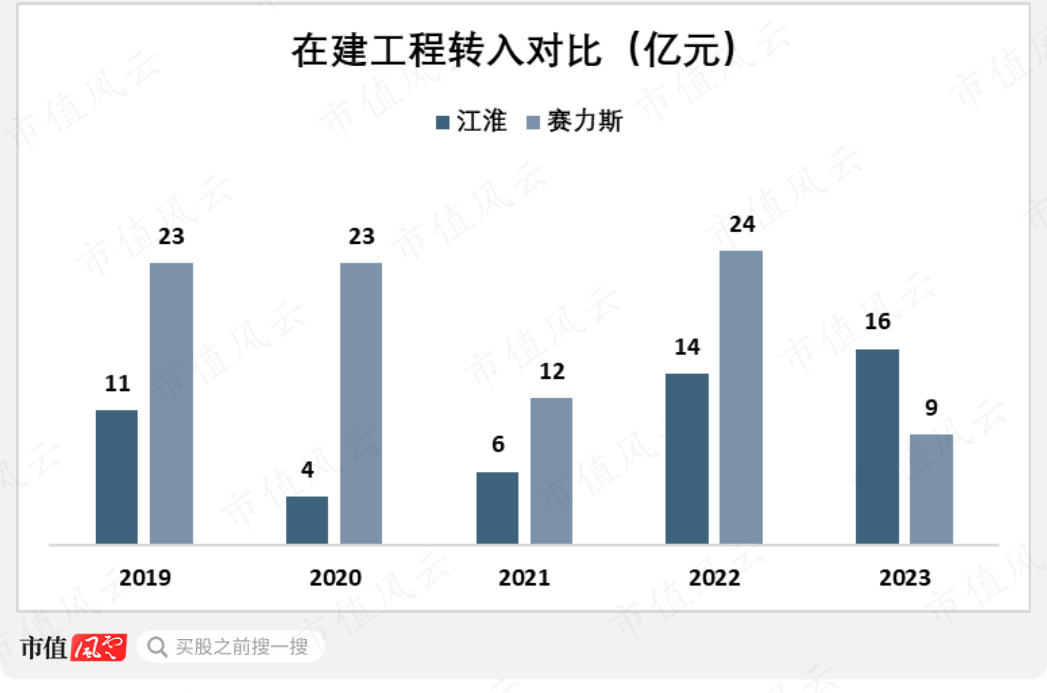

与赛力斯对比来看,江淮的设备更新进展缓慢。从在建工程转固可以看到,赛力斯早在2022年未改名之前就积极进行设备等资产更新,每年在建工程转固基本在20亿元以上。

有了升级换代之后的设备、厂房等资产,才有后来新产品的爆发式增长,这在比亚迪(002594.SZ)、赛力斯发展壮大的过程中都有例证,也是制造企业一般的发展逻辑。

反观江淮,近五年其年均在建工程转固金额为10亿元,同期赛力斯该金额几乎是江淮的两倍。与赛力斯相比,江淮为尊界品牌积蓄的资产基础明显不足,这也让人对其发展后劲产生疑虑。

(数据来源:各企业财报)

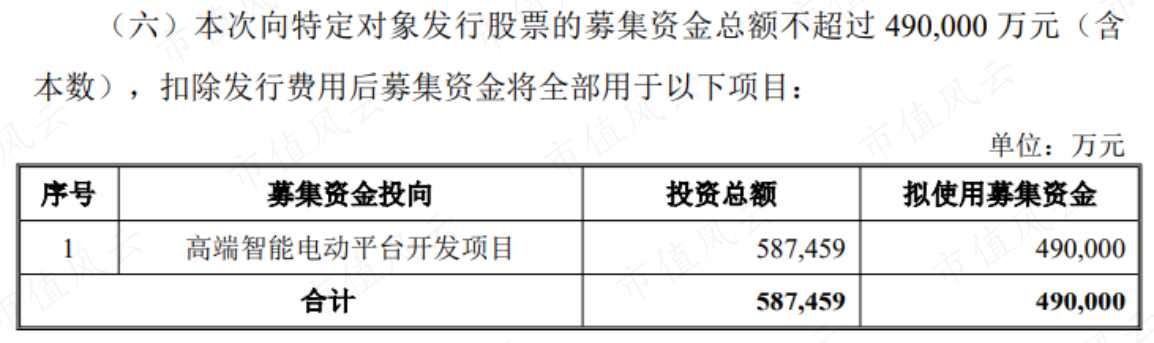

2025年1月15日,江淮发布定增公告,拟募集49亿元用于“高端智能电动平台开发项目”。对比此前江淮“修炼内功”的力度,该项目投资总额几乎就意味着为尊界品牌“从零开始”准备,这也凸显出了其过往积累的薄弱和为新品牌准备的仓促。

(来源:江淮公告)

结语

“尊界”的诞生是中国车企冲击高端豪车市场的标志性事件,其机会源于技术革命与市场空白,但挑战亦不容忽视——品牌重塑、资源投入与用户认知缺一不可。

若江淮与华为能有效整合资源、讲好品牌故事,并持续迭代技术体验,“尊界”或将成为中国智能汽车高端化的里程碑;反之,若急于求成或忽视长期投入,则可能陷入“叫好不叫座”的困境。

从目前的情况来看,江淮似乎准备不足。