2025年,国家电网投资额预计将首次超过6500亿元。过去五年,国家电网在电网建设、补强配电网功能以及服务新能源等方面持续加大投资力度,相关投资额由2020年的4699亿元,逐年增加至2023年的5275亿元。

截至2024年11月末,国家电网基本建设投资完成额累计达到5290亿元。根据相关资料,2024年国家电网全年投资预计将超过6000亿元,而2025年投资额将进一步增加至6500亿元以上。

(来源:wind)

电网投资景气度依旧的情况下,随着全球数字化进程的加速推进与数据中心市场的持续繁荣,数据中心电源需求呈现出井喷之势。

数据中心作为支撑云计算、大数据、AI等新兴技术发展的基础设施,其对电力供应的稳定性和可靠性提出了更高要求。特别是在AI算力需求激增的背景下,数据中心更需要先进的电力设备来保障持续、稳定的电力供应。

上述需求的增长为相关电力设备行业带来了难得的增量机遇,与此同时,行业也在经历激烈的市场竞争。今天我们就来了解一家电力设备企业,看其如何应对机遇与挑战。

一、新能源支撑基本盘,数据中心等新市场贡献弹性

明阳电气(301291.SZ,公司)的前身系中山明阳,始创于1993年。作为一家长期深耕变压器领域的生产企业,公司在过去几年逐步把市场定位聚焦于新能源市场。

公司官网显示,其自主研发的风光储相关的变压器和开关类产品的市场表现较为突出,例如其“海上风电系统72.5kV柜式气体绝缘开关设备关键技术研发与产业化”项目就荣获了广东省机械工业科学技术一等奖。

(来源:公司官网)

公司研发的光伏逆变升压一体化装置、海上风电专用干式变压器、海上风电充气式中压环网柜技术达到国际先进水平。大容量海上风电升压变压器、海上风电充气式中压环网柜作为海上风电并网关键设备,成功打破外资品牌的垄断,获取批量订单。

(来源:公司2023年报)

近年来,公司专门针对数据中心客户需求及应用场景开发的MyPower数据中心电力模块产品,逐步收获订单。

2024年9月30日,公司官网显示其成功中标字节跳动的火山引擎数据中心项目,将提供电力模块等输配电产品。此前,公司还相继中标了江苏新纪联太仓大数据产业园二期16号楼项目、合盈数据科技产业园项目五期第一阶段项目。

(来源:公司官网)

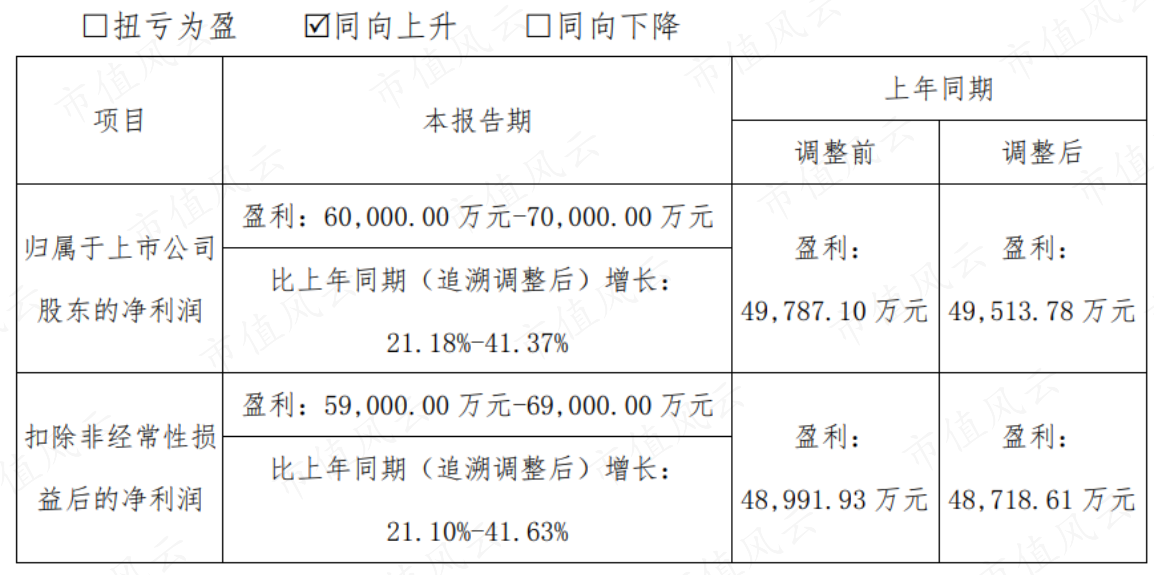

上述风光储新能源以及数据中心、智能电网等新领域需求的增长,在2024年转化为了公司收入与盈利增长。在2024年业绩预告中,公司归母净利润6亿元-7亿元,同比增幅为21%-41%。

(来源:公司2024年业绩预告)

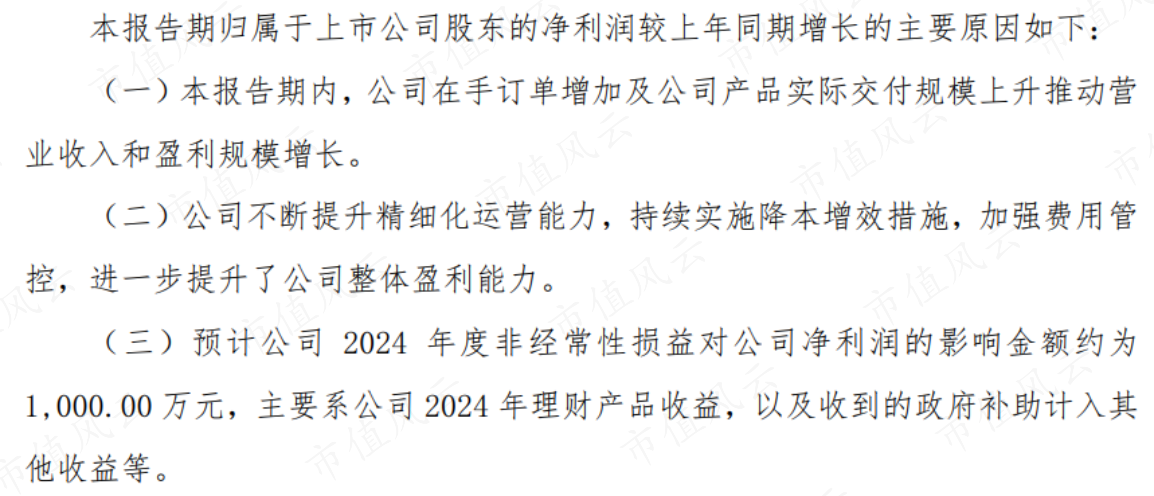

公司表示2024年盈利增长主要归因于在手订单增加及产品实际交付规模上升推动,另外,持续降本增效也对其盈利能力有提升作用。

(来源:公司2024年业绩预告)

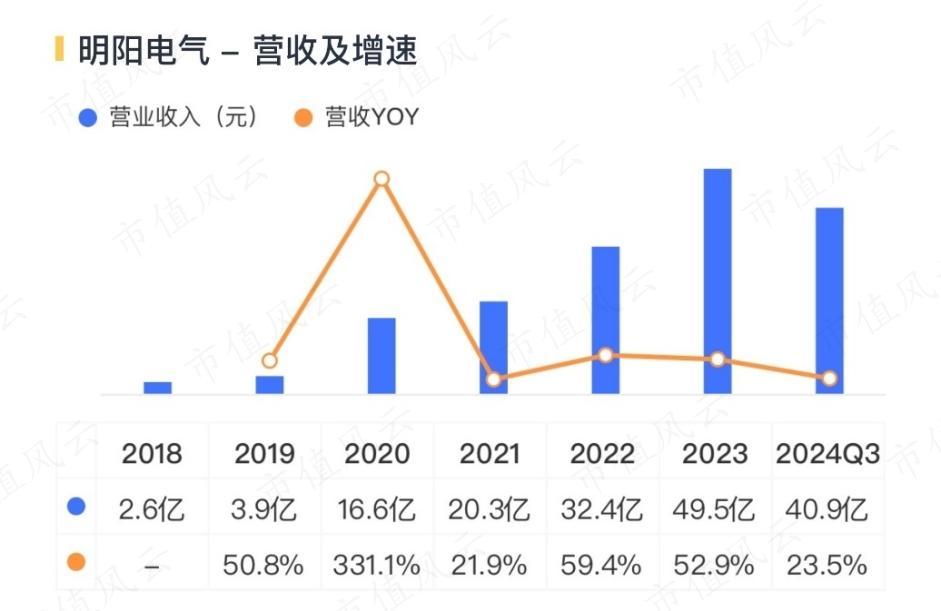

结合过去几年来看,2020-2023年,公司营收的年均复合增长率44%,归母净利润年均复合增长率41%。2024年,公司的盈利增速与这一水平相差不大。

(来源:市值风云APP)

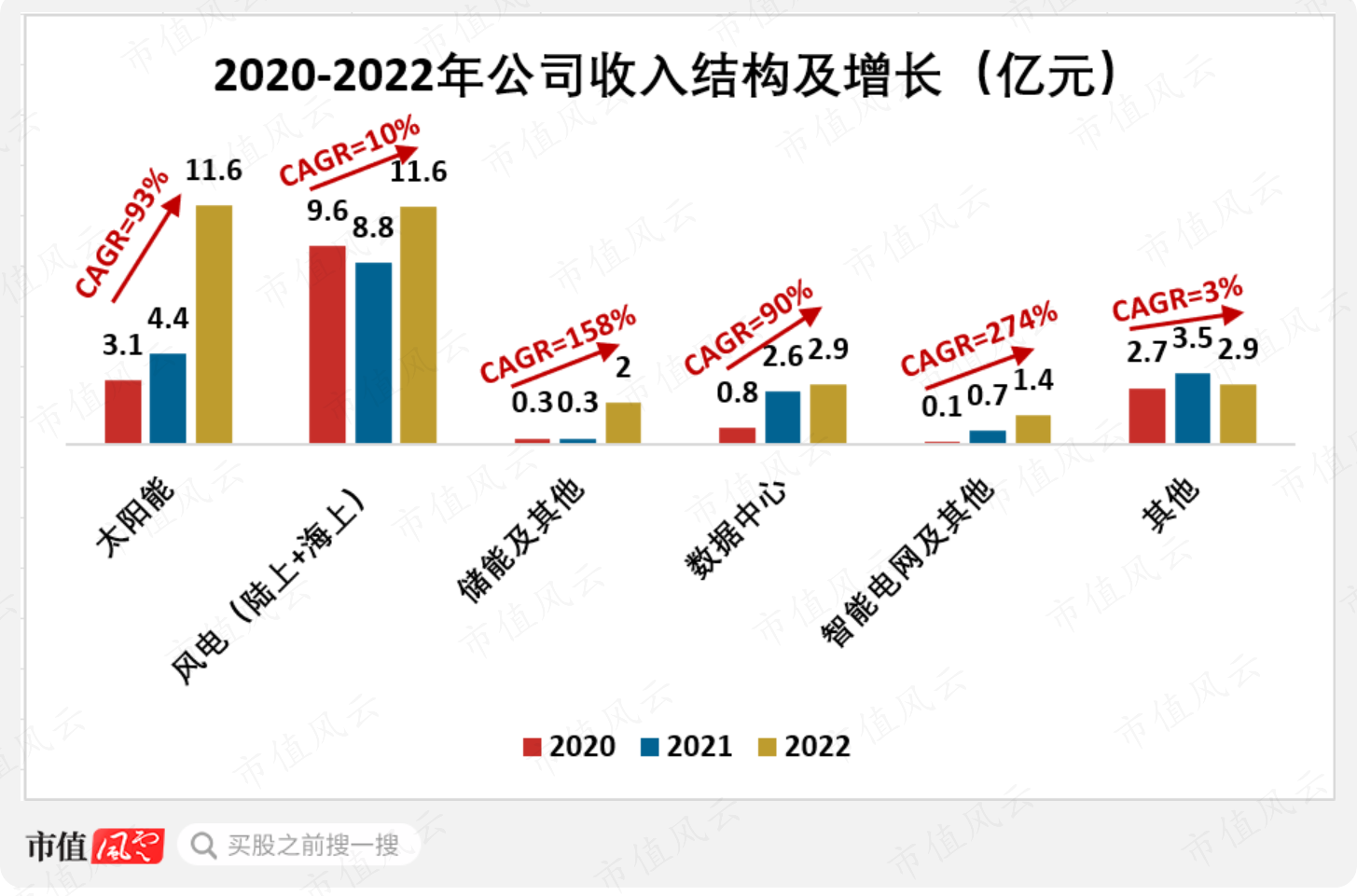

具体到公司应用的下游行业来看,可以发现,2020-2022年公司收入端增长主要来自于风光储等新能源行业。

其中,太阳能与风电(陆上+海上)行业贡献了公司收入的大头(占比80%),太阳能行业相关收入复合增速(CAGR)达到93%。

数据中心、智能电网等新型基础设施业务收入虽然占比较小,但增速较快,2020-2022年三者的CAGR分别为158%、90%及274%。2023年,公司未披露收入结构明细,预计与此前业务趋势基本保持一致。

(数据来源:公司财报,制图:市值风云APP)

到这里我们可以简短总结一下:过往公司较早定位、布局新能源市场,并在部分领域中推动国产替代,相继推出风光储系列产品,奠定了新能源业务为基本盘、数据中心、智能电网等新应用市场快速增长的业务格局。

考虑到未来电力消费需求与结构的变化,公司的新能源基本盘与数据中心等新市场业务仍然具备成长性。

国际能源署发布的《2023年可再生能源》报告预测,未来5年风能和太阳能发电将占新增可再生能源发电量的95%。风能和太阳能发电将分别在2025年和2026年超过核电。

到2028年风能和太阳能发电的份额将翻一番,合计达到25%。随着全球用电量的增加以及终端电气化水平的提升,新能源具有长远的发展空间。

国际能源署还预测,2026年全球数据中心、人工智能和加密货币行业的电力消耗可能会翻倍。数据中心是许多地区电力需求增长的重要驱动力。在2022年全球消耗约460太瓦时后,数据中心的总用电量可能在2026年达到1000太瓦时以上。

特别是在发达经济体和中国,住宅和交通部门的持续电气化以及数据中心部门的显著扩张将支持电力需求。

二、盈利能力领先同业,减值计提值得关注

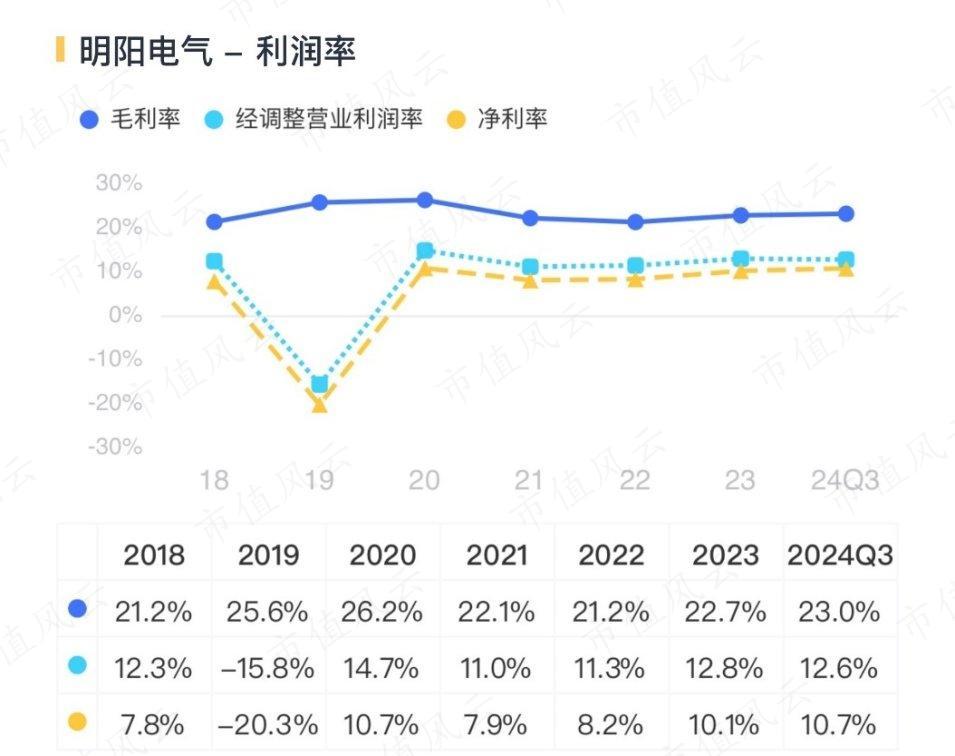

从核心盈利指标来看,近几年公司的盈利能力保持稳定。2024年前三季度,公司的毛利率23%,经调整营业利润率13%,净利率11%,较前三年稳中有升。

(来源:市值风云APP)

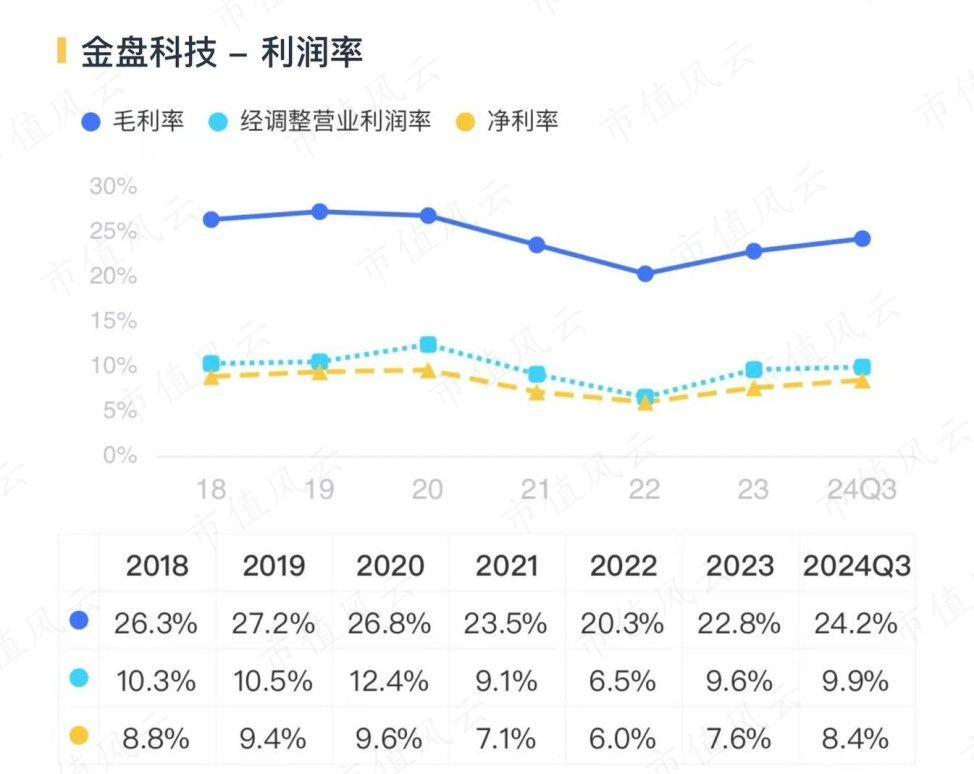

与同为干式变压器代表性企业——金盘科技(688676.SH)对比来看,2024年前三季度,公司的毛利率与金盘科技相当,而营业利润率与净利率分别较后者高出2.7、2.3个百分点。这种盈利能力差异应该得益于公司良好的费用控制。

(来源:市值风云APP)

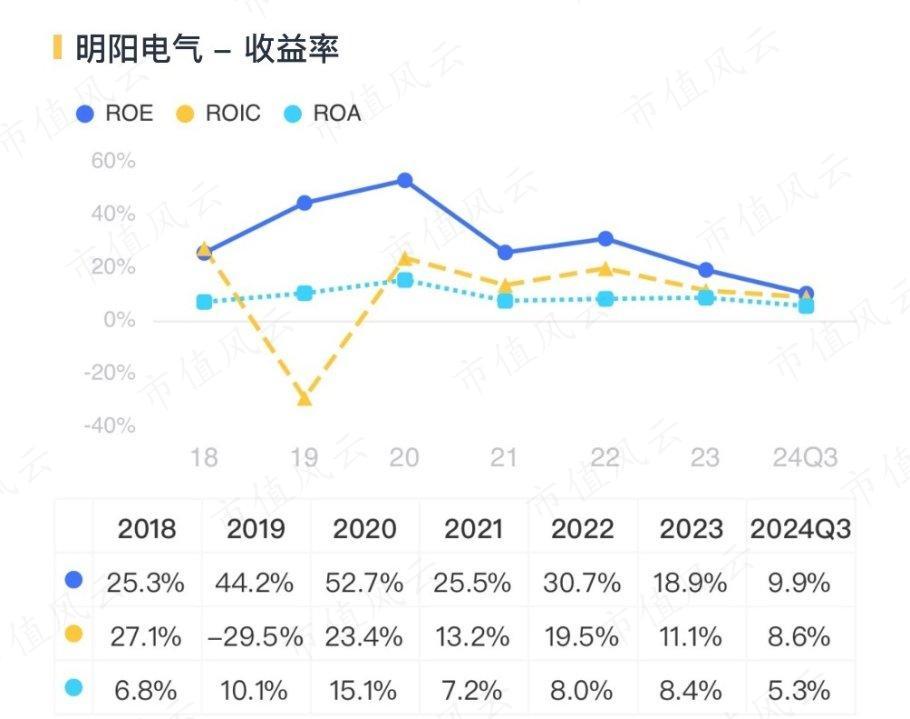

2023年,公司的ROE与ROIC分别为19%、11%。同年,金盘科技的ROE与ROIC分别为16%、11%。横向对比来看,无论是以ROE,还是ROIC来衡量,公司都称得上是一个价值创造者。

(来源:市值风云APP)

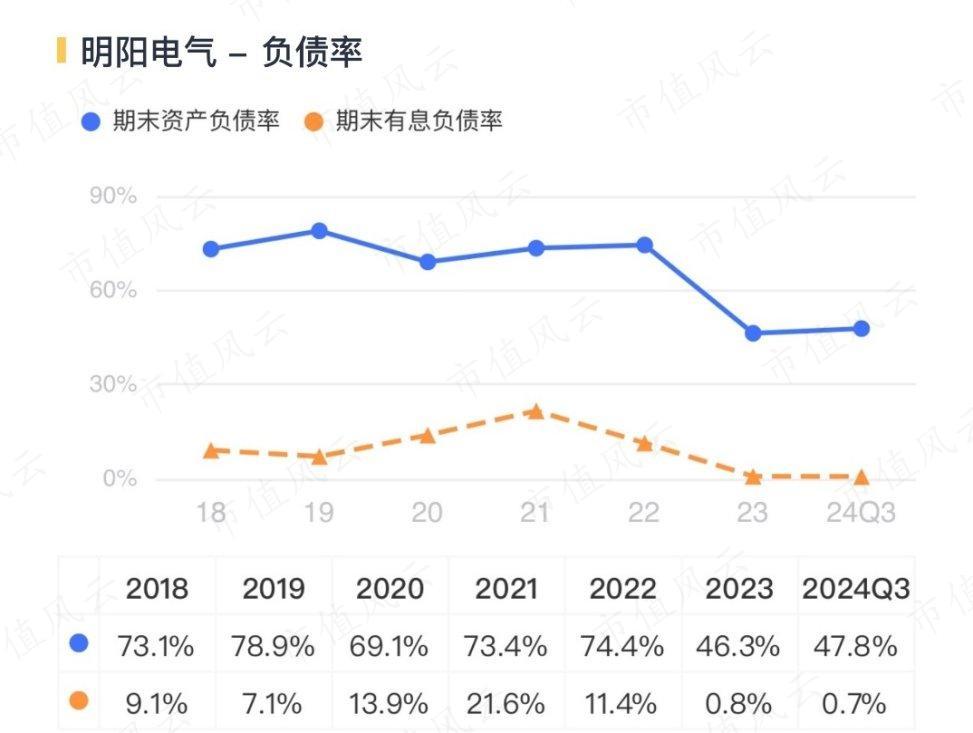

2024年三季度末,公司的资产负债率看似较高(为48%),其实基本是经营性负债,实际的有息负债几乎为0。

(来源:市值风云APP)

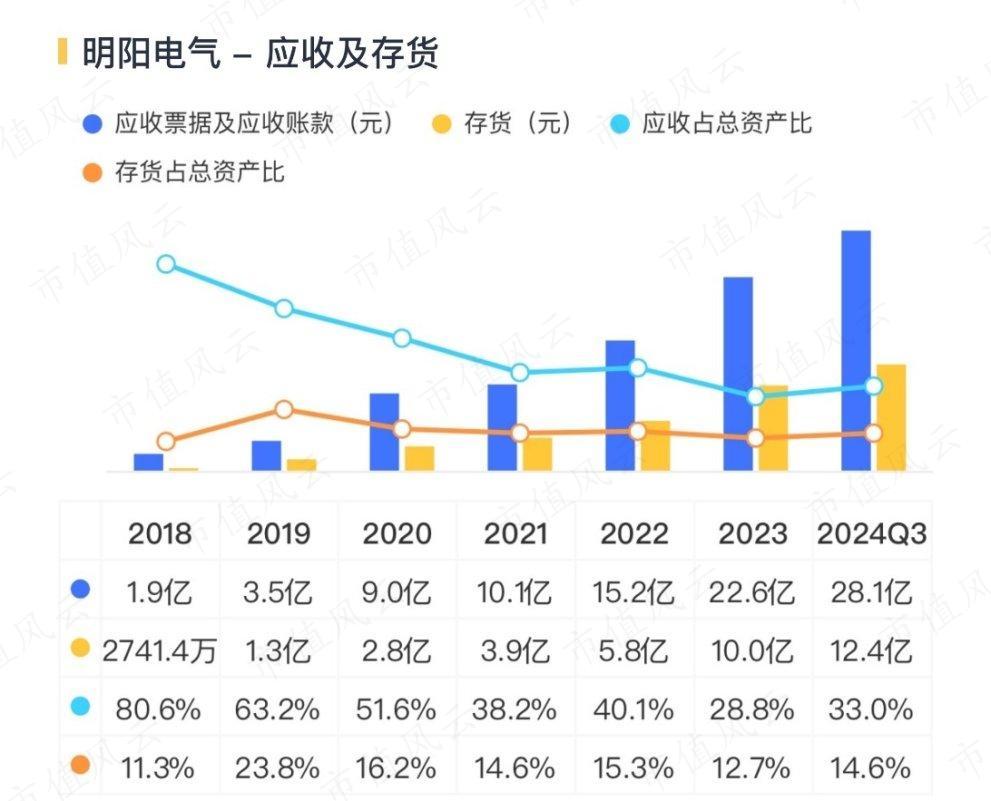

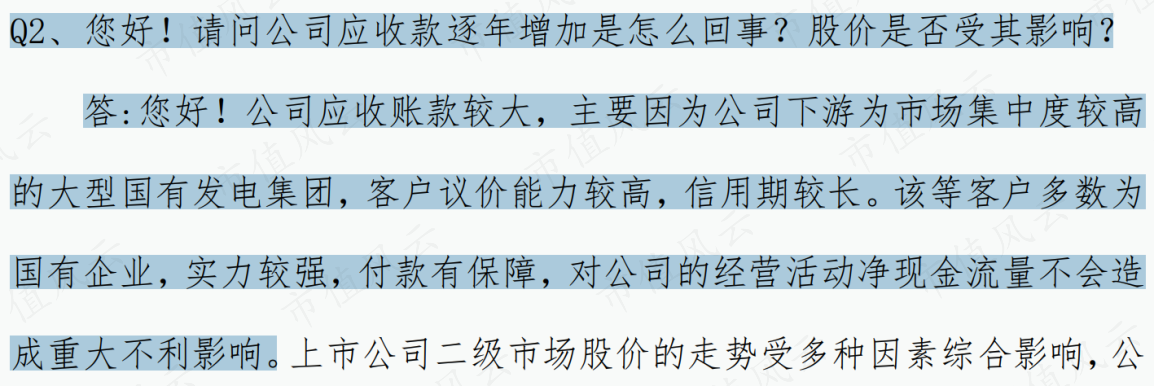

值得注意的是,随着业务规模的扩大,公司的应收票据及应收账款和存货余额逐年递增。

(来源:市值风云APP)

对此,公司表示:由于公司下游为市场集中度较高的大型国有发电集团,客户议价能力较高,信用期较长。并且该等客户多数为国有企业,实力较强,付款有保障。

(来源:公司公告)

据公司介绍,目前其已与“五大六小”发电集团、两大电网(国家电网、南方电网)、两大EPC单位(中国电建、中国能建)、通信运营商(中国移动、中国联通等)、能源方案服务商(阳光电源、上能电气)等知名企业建立了长期业务合作关系。

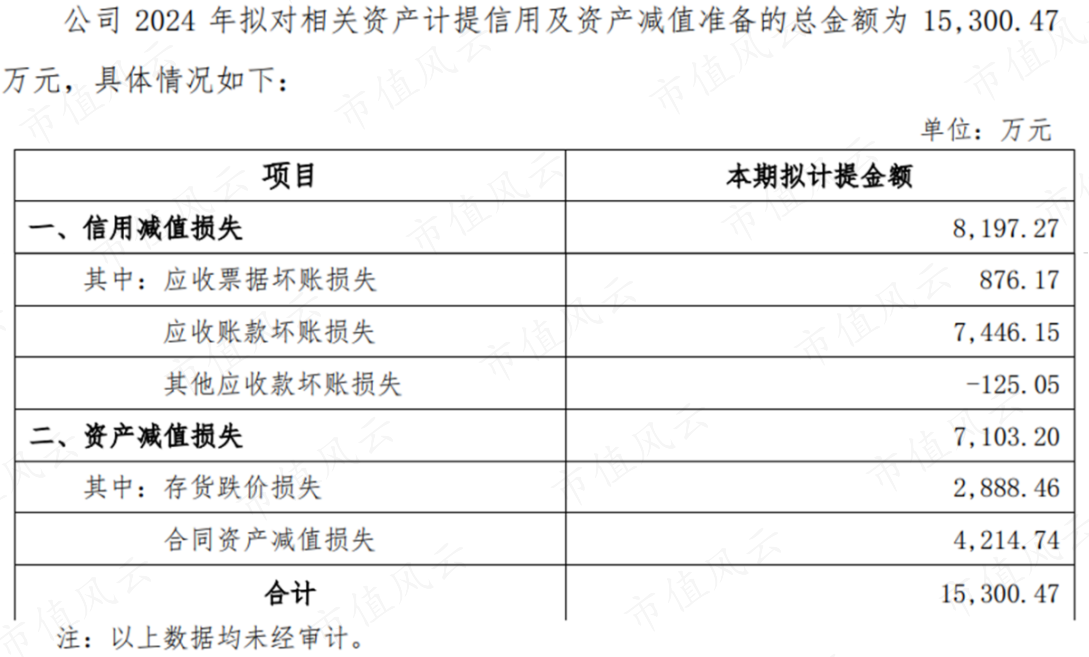

按理说,这些企业的付款意愿与能力是比较有保障的。但2024年,公司拟计提减值准备约1.5亿元,其中信用减值约8197万元(上年同期为6243万元)、资产减值约7103万元(上年同期为5282万元),并已计入2024年度损益。

(来源:公司公告)

这一方面体现了公司审慎经营的态度,另一方面也反映了公司在客户群体、市场竞争等方面存在一定的经营压力。例如,存在竞争加剧的问题。

目前,仅从业绩预告当中我们无法获知更多有效信息。关于公司面临的市场竞争是否加剧的问题,风云君将持续关注,也提请投资者朋友注意。

结语

经过多年的行业深耕与研发创新,公司在风光储输配电及控制设备领域具有较强品牌影响力。

通过与“五大六小”发电集团、两大电网、两大EPC单位、通信运营商等知名或大型企业建立的长期业务合作关系,公司锁定国内新能源相关行业,实现了收入与盈利的快速增长。

风光储新能源业务作为公司的基本盘,将支撑其后续一段时间业务增长。而数据中心、智能电网等新市场领域有望贡献短期增长弹性。不过,在业务扩张的过程中,我们也要关注其面临的市场竞争是否加剧,以及是否对其形成明显经营压力的问题。