2025年4月25日,深南电A发布了2024年年报。报告显示,公司实现营业总收入4.43亿元,同比下降24.89%;归属净利润为2190.88万元,同比大幅增长426.81%。然而,扣非净利润仍为-8750.81万元,同比下降23.62%。尽管公司在2024年实现了归属净利润的显著增长,但扣非净利润的持续亏损表明其主营业务仍面临较大压力。

营收下滑,扣非亏损持续

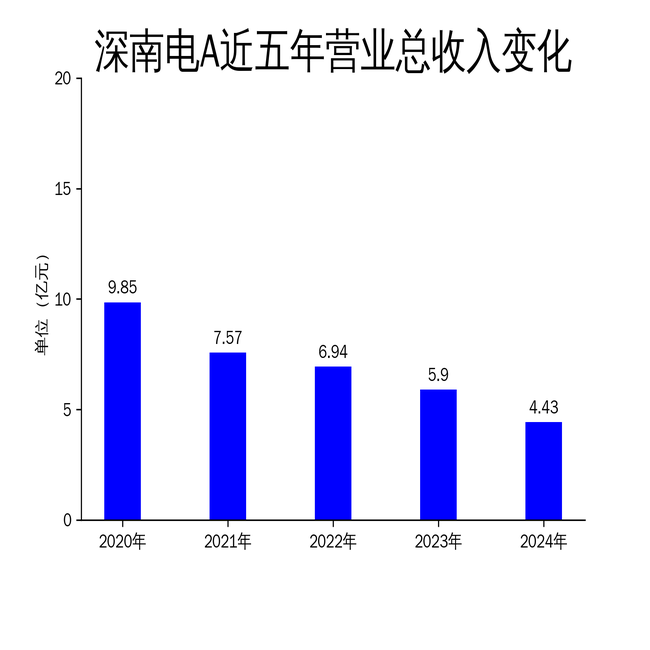

深南电A的营业总收入在2024年同比下降24.89%,仅为4.43亿元,较2023年的5.90亿元大幅减少。这一下滑趋势与公司近年来营收持续下降的趋势一致。自2020年以来,公司的营业总收入从9.85亿元逐年下降至2024年的4.43亿元,显示出其核心业务的增长乏力。

尽管归属净利润在2024年实现了426.81%的同比增长,达到2190.88万元,但扣非净利润仍为-8750.81万元,同比下降23.62%。这表明公司的盈利主要依赖于非经常性损益,而非主营业务。2024年,公司非经常性损益为1.09亿元,其中非流动性资产处置损益高达1.64亿元,成为净利润增长的主要驱动力。然而,这种依赖非经常性损益的盈利模式并不可持续,公司仍需在主营业务上寻求突破。

电力市场竞争激烈,燃料成本高企

深南电A的主营业务为供电供热及发电厂相关技术咨询和服务。报告期内,公司南山热电厂的三套9E型燃气-蒸汽联合循环发电机组正常运营,总装机容量为54万千瓦,是深圳市前海自贸区的主力调峰电源。然而,中山南朗电厂的两套9E型燃气-蒸汽联合循环发电机组已于2023年11月关停,并于2025年3月成功挂牌转让。

尽管公司在电力市场占据一定地位,但报告期内电力市场竞争激烈,燃料价格持续高企,给公司带来了巨大压力。燃料成本的高企直接影响了公司的毛利率,2024年公司毛利润为2752.52万元,虽然较2023年的833.76万元有所增长,但仍远低于2020年的1.91亿元。燃料价格的波动和市场竞争的加剧,使得公司在电力业务上的盈利能力受到严重制约。

综合能源服务业务初具规模

面对电力市场的挑战,深南电A积极转型,布局综合能源服务业务。2024年,公司深南电环保公司获准在广东省开展市场化售电业务,代理用户购电量达3442万千瓦时,实现了从无到有的突破。此外,公司还积极拓展工商业储能、分布式光伏、充电桩等综合能源服务项目,初步形成了“投建运管维”一体化服务模式。

在储能领域,公司完成了储能母基金首期出资5000万元,并投资设立总规模为4亿元的储能子基金,拟下设规模为2亿元的储能公司,负责独立储能电站、工商业储能电站、光储充一体化站场等项目的投资。深南电环保公司还成功完成了兆驰工商业储能项目的建设,项目投运后运行情况良好,收益好于预期,为公司向综合能源服务业务领域拓展奠定了坚实基础。

尽管公司在综合能源服务业务上取得了一定进展,但该业务仍处于起步阶段,短期内难以成为公司的主要盈利来源。公司需要在技术研发、市场拓展和运营管理上进一步加大投入,以确保该业务的长期可持续发展。

资产盘活与安全管理并重

报告期内,深南电A在资产盘活方面取得了显著成效。公司成功完成了深南电中山公司土地收储工作,累计收到土地收储补偿价款2.20亿元。此外,公司还通过创新资本运作理念,与中山市南朗建设发展有限公司共同成立项目公司,实施中山市翠亨新区300MW/600MWh独立储能电站(一期)项目建设,有效盘活了存量资产。

在安全管理方面,公司牢固树立安全发展理念,持续完善安全生产保障体系,全面压实主体责任,积极开展安全生产监督管理工作,努力保障稳定的安全生产形势。报告期内,公司保持了“五无”安全目标,为公司的稳健前行筑牢了安全根基。

尽管公司在资产盘活和安全管理上取得了积极进展,但仍需警惕资产处置带来的短期收益波动以及安全生产风险的潜在影响。公司需要在资产管理和安全生产上持续发力,以确保长期稳定的运营环境。

深南电A在2024年通过深化改革、优化产业布局、提升管理效能等一系列措施,逐步实现了扭亏为盈,并在综合能源服务业务领域取得突破。然而,公司主营业务仍面临较大压力,扣非净利润的持续亏损表明其核心业务的盈利能力亟待提升。未来,公司需要在电力市场和综合能源服务业务上进一步发力,以确保长期可持续发展。