抗哮喘药TOP5品牌曝光!36个国产新品冲刺上市

抗哮喘药TOP5品牌曝光!36个国产新品冲刺上市

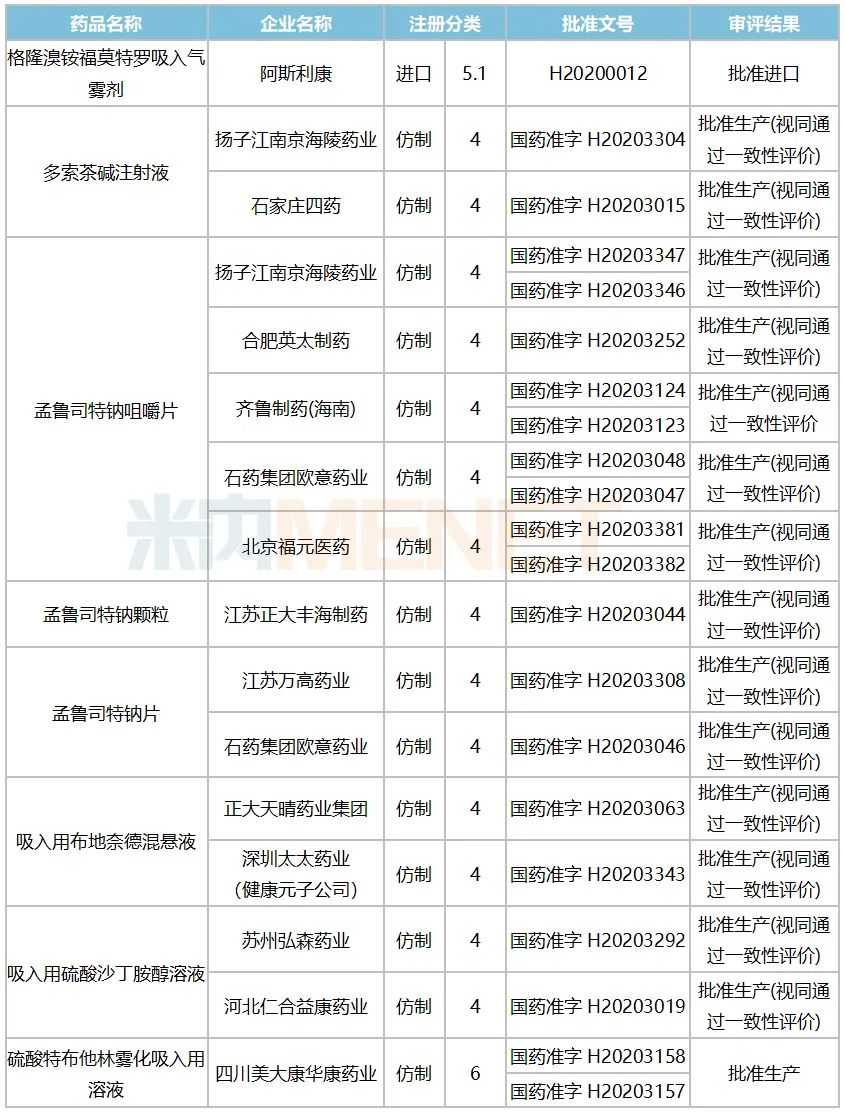

近期国内阻塞性气管疾病用药领域轮番迎来好消息:健康元的吸入用布地奈德混悬液、扬子江的孟鲁司特钠咀嚼片获批上市,7月30日北京福元医药(原北京万生药业)的孟鲁司特钠咀嚼片也获批了,三个新品均按新分类视同过评。至此,2020年以来共有16个阻塞性气管疾病新品获批,其中国产新品占15个。第三轮国家集采已进入企业申报阶段,孟鲁司特钠咀嚼片、孟鲁司特钠颗粒入选,进口与国产品牌价格战即将展开。

2020年16个新品已获批,吸入剂占6个

吸烟、二手烟、环境颗粒物、臭氧污染、固体燃料造成的室内空气污染等风险因素不断影响着人类的健康,全球哮喘及慢阻肺等阻塞性气管疾病的发病率逐年增高,数据显示,我国20岁及以上人群哮喘患病率为4.2%,40岁及以上人群慢阻肺患病率达13.6%。相关领域的药品市场规模逐年攀升,同时大批国内药企也紧盯着市场,积极参与新品研发。

米内网数据显示,2020年至今共有21个阻塞性气管疾病用药相关批文获批,其中包括了1个进口批文,20个国产批文涉及15个产品(按产品名+企业算),这16个新品中吸入剂占6个。

2020年5月14日,阿斯利康的格隆溴铵福莫特罗吸入气雾剂获批进口,用于治疗慢性阻塞性肺病。格隆溴铵福莫特罗吸入气雾剂是第一个通过压力定量吸入气雾剂给药的长效双组分支气管扩张剂,也是第一个采用阿斯利康Co-Suspension技术的产品,该技术支持通过气雾剂递送多组分药物。该产品的全球销售额正处于逐步上涨期,2019年为4200万美元。

吸入用布地奈德混悬液也是阿斯利康的重磅产品,适应症为治疗支气管哮喘。2020年2月正大天晴药业集团的4类仿制获批上市并视同过评,成为该产品国内首仿,7月健康元子公司深圳太太药业的4类仿制也获批上市并视同过评,成为国内第二家,阿斯利康独占中国公立医疗机构终端77亿市场的局面终于被打破。

阿斯利康的硫酸特布他林雾化吸入用溶液自2003年进入中国后独占市场,在中国公立医疗机构终端也是超10亿产品。2020年4月,四川美大康华康药业的6类仿制获批上市,成为国内首仿,该产品临床上适用于支气管哮喘、慢性支气管炎、肺气肿和其它伴有支气管痉挛的肺部疾病。

270亿市场外用占比超过六成,进口品牌霸屏时代何时结束?

近年来随着发病率的提升,中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端阻塞性气管疾病用药的市场规模也在持续攀升,2017年突破200亿元,2019年增速虽然仅有6.66%,为最近四年最低值,但整体规模也涨至270亿元。

从用药途径来看,外用占比最大,从2015年的61.38%上涨至2019年的65.38%,2016-2018年增速均超过15%,2019年则仅有8.35%;注射的占比则从2015年的22.15%下滑至2019年的17.99%,2019年增速首次负增长;内服占比保持在16%左右,2016-2018年增速均超过10%,2019年则为8.19%。

2019年中国公立医疗机构终端阻塞性气管疾病用药外用品牌TOP5均为超10亿的进口品牌,其中阿斯利康占了三个席位。国产品牌中领军的是正大天晴药业集团的噻托溴铵粉雾剂,排在第六位,上海信谊金朱药业的硫酸沙丁胺醇雾化吸入溶液、深圳大佛药业的硫酸沙丁胺醇雾化吸入溶液、浙江仙琚制药的噻托溴铵吸入粉雾剂分别排在第九、第十一、第十七位,四个国产品牌增速均超过20%,显示出了国产品牌的超强实力。

2019年中国公立医疗机构终端阻塞性气管疾病用药内服品牌中,默沙东的孟鲁司特系列占领了绝对的高地,三大产品合计接近19亿元。第一轮国家集采时,孟鲁司特钠片入选,4+7试点由杭州民生滨江制药中标(3.88元/片),随后联盟扩围阶段,默沙东同样降价至3.88元/片,与杭州民生滨江制药(3.79元/片)分享市场。受降价影响,默沙东的孟鲁司特钠片销售下滑14%,杭州民生滨江制药的孟鲁司特钠片则直接挤进内服品牌TOP7。第三轮国家集采如箭在弦,孟鲁司特钠咀嚼片(4mg、5mg)、孟鲁司特钠颗粒(0.5g:4mg)均已入选,默沙东要面对的强劲对手包括了石药欧意、齐鲁、扬子江等8家国内明星药企,此番价格战可见相当惨烈。

注:*为最高销售限价,最新中标价仅供参考

36个国产新品冲刺上市!1个新药、3个重磅首仿超亮眼

为了打破进口品牌霸屏的局面,国内药企“奋发图强”,2018年至今有36个阻塞性气管疾病用药(涉及42个受理号)的上市申请在审评审批中,其中1个新药、25个仿制药为吸入剂。

孟鲁司特是阻塞性气管疾病用药内服TOP1品种,2019年在中国公立医疗机构终端销售额接近30亿元。目前国家集采第一轮普通片剂入选,第三轮咀嚼片、颗粒剂已被圈中,国产品牌快速布局的机会已经来临。齐鲁制药申报的孟鲁司特钠口溶膜为2.2类新药,口溶膜是一种新的药物传递系统,将其置于舌上,无需喝水即可在唾液中能快速溶解、释放药物。对于局部作用的药物来说,可以直接作用于病灶,提高了生物利用度;对于全身作用的药物来说,活性物质可以经口腔黏膜直接吸收,避免首过效应;尤其适合儿童和老年患者服用。目前国内市场暂无口溶膜产品获批,齐鲁制药除了孟鲁司特钠口溶膜,还有他达拉非口溶膜、奥氮平口溶膜在审,此外,恒瑞的昂丹司琼口溶膜、豪森的奥氮平口腔速溶膜的上市申请也在审评审批中,国内首个口溶膜之争相当激烈。

默沙东的Dulera于2010年获得FDA批准上市,用于治疗12岁及12岁以上的哮喘患者,该产品是一种含有皮质类固醇(糠酸莫米松)与长效β2受体激动剂(富马酸福莫特罗)的雾化吸入剂。米内网跨国上市公司销售数据库数据显示,该产品全球销售峰值在2015年,为5.36亿美元。目前国内市场暂无进口原研产品,仅有上海上药信谊药厂的糠酸莫米松富马酸福莫特罗吸入气雾剂3类仿制上市申请在审评审批中。

诺华的马来酸茚达特罗吸入粉雾剂最早于2009年获得欧盟EMA批准上市,2011年分别获美国FDA和日本PMDA批准上市,适用于成人慢性阻塞性肺疾病患者的维持治疗,该产品全球销售峰值出现在2014年,为2.2亿美元。2012年6月该产品获批进入国内市场,2019年在中国公立医疗机构终端销售额超过1300万元。目前仅有深圳市海滨制药/健康元药业集团申报的4类仿制上市在审评审批中。

GSK的沙美特罗替卡松是全球重磅产品,最早于1999年在英国上市,2000年获FDA批准上市,用于可逆性阻塞性气道疾病的常规治疗,包括成人和小儿哮喘,其全球销售峰值出现在2013年,为53亿英镑。该产品2001年进入中国市场,2019年在中国公立医疗机构终端销售额超过16亿元。目前,江苏恒瑞医药与天津信诺制药的4类仿制上市申请均在审评审批中,从承办时间来看,恒瑞较有优势。

抗哮喘药TOP5品牌曝光!36个国产新品冲刺上市