当风电迎来“黄金时代”,产业链企业也纷纷顺势谋求上市融资。

近日,涂料企业麦加芯彩新材料科技(上海)股份有限公司(下称“麦加芯彩”)向上交所主板递交招股书,拟募资8.72亿元用于扩大生产规模、补充流动资金等。

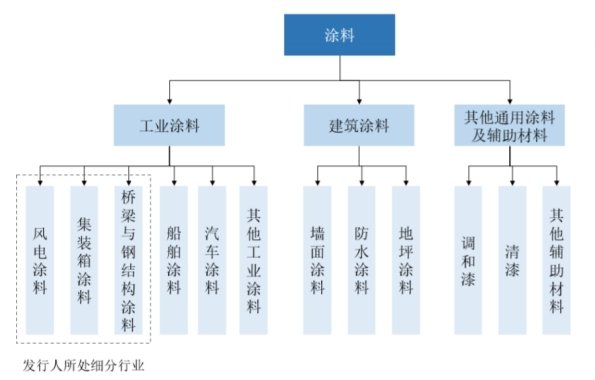

与大众印象中依赖建筑建材市场的涂料企业不同,麦加芯彩聚焦工业涂料的细分领域——风电涂料和集装箱涂料。2018年,这一市场曾引起涂料巨头立邦的关注,麦加芯彩也在其收购名单当中,但双方最终因估值和管理理念的问题而“分手”。

幸运的是,放弃被收购、选择独立IPO后,麦加芯彩先后赶上了风电“抢装潮”和集装箱“一箱难求”的行业盛况,两年净利润翻了十倍有余。

随着招股书对其业绩等多项数据的披露,我们也有机会管窥这一“小众”市场的发展趋势。

“抢装潮”红利加持

麦加芯彩以沪港合资的身份设立于2002年,彼时,劲达化工与侨立有限分别出资3.92万美元、10.08万美元,在上海嘉定投建了第一个生产基地。

之后历经多轮股权变更,曾在劲达化工担任销售副总经理的黄雁夷,将麦加芯彩的控制权收入囊中,通过壹信实业间接控制公司81.33%股份。

成立伊始,麦加芯彩主要从事集装箱漆、工业漆等产品的研发和销售。据招股书,公司与2009年即开始自主研发风电涂料产品,2010年推向市场。

图片来源:麦加芯彩招股书

风电主要依靠风力带动风电叶片旋转,促使发电机将机械能转化为电能。可以说,风电叶片是风力发电机的核心部件之一,直接影响风能的转化效率和年发电量。

麦加芯彩的风电涂料主要用于风电叶片涂装,使得叶片具备耐候、耐磨、防雨蚀等性能,需求主要取决于下游风电整机设备新增装机量及风电设备修补存量。

但在其正式进入风电涂料市场后,国内风电却步入了转折之年。由于三北地区风电消纳能力有限,出现弃风限电,外加政策调整等因素影响,风电场建设减速,国内风电新增装机容量2016、2017年连续两年下降。此外,自2014年起,国家发改委连续三次下调陆上风电标杆上网电价,影响风电投资意愿。

直到2020年,麦加芯彩才等到了“风”。据国家发改委发布通知提出,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴。

政策出台后,风电“抢装潮”不出意外的来临了。

2020年,风电新增装机容量达到71.67GW,近乎上一年的2.8倍。叶片、整机等供不应求,包括中材科技、时代新材等风电叶片制造商净利润均同比大幅增长。麦加芯彩的业绩也在当年“大放异彩”。

据招股书,2020年麦加芯彩实现营收9.41亿元,同比增长34.31%;归母净利润1.76亿元,同比增长502.68%。

五倍净利润的背后,当年公司风电涂料平均售价从5.04万元/吨涨至5.67万元,国内涂料行业平均价格仅为1.24万元/吨;贡献收入由2.08亿元增至5.21亿元,占比从29.98%提升至55.64%;但成本却从3.94万元/吨降至2.54万元/吨,产品毛利率高达55.13%,较上年增加15.73个百分点。

图片来源:麦加芯彩招股书

当年,两大风电叶片企业,中材科技、时代新材分为跃居公司第二、第四大客户,销售占比分别为19.99%和6.93%。据麦加芯彩披露,2020年产能排在前9的风电制造厂商均使用了其风电涂料产品。

集装箱涂料需求“接棒”

陆上风电“抢装潮”褪去,麦加芯彩的好运却并未就此结束。

麦加芯彩的集装箱涂料主要用于集装箱内、外层的防腐保护。目前国内集装箱涂料细分市场集中度较高,4大供应商分别为德威涂料、金刚化工、中远关西和麦加芯彩,合计占有91.66%的市场份额。

2021年,全球国际贸易迅速增长,使得集装箱海运贸易需求大幅增加,让此前遇冷的集装箱行业迎来春天。据国家统计局数据显示,2021年1-12月中国金属集装箱累计产量为23057.6万立方米,累计增长110.6%。

图片来源:麦加芯彩招股书

头部企业中集集团赚的盆满钵满。2021年上半年营收同比增长85.6%,净利润更是暴增24倍。公司董事长兼CEO麦伯良在股东大会上坦言,集装箱业务处于满产满销状态,“中集的集装箱工厂目前全力以赴保障生产,解决‘一箱难求’局面。”

报告期内,中集集团始终是麦加芯彩第一大客户。骤然增加的海运集装箱需求,带动其集装箱涂料的订单快速增长。

2021年,公司营收同比大增111.52%至19.9亿元。其中,风电涂料销量从去年9189.05吨降至6918.53吨,集装箱涂料销量从2.4万吨增至7.59万吨,销售收入从3.97亿元跃升至16.29亿元,营收占比超8成。

海运集装箱运力不断增长,为造箱市场持续带来新的需求。据航运咨询机构Drewry预测,2021年至2024年每年的平均新造集装箱需求为413.95万TEU,高出2017年至2020年每年的平均新造集装箱需求340.18万TEU的21.69%。

虽然收入大幅增长,但从成本方面考虑,当年麦加芯彩原材料采购价格同比上升。集装箱涂料的单位成本从2020年的1.33万元/吨增至1.48万元/吨,增幅10.94%;风电涂料成本也同比上升27.66%。正因此,其净利润增速为85.38%,略低于营收增速。

麦加芯彩表示,2021 年,国际原油价格逐步回升,聚异氰酸酯、聚氨酯树脂等原材料采购价格相应上涨。此外,受当年主要原料如锌粉、水性环氧乳液价格上涨影响,公司整体毛利率较2020年度有所下滑。

成长压力

相继踩中风电和集装箱两大风口,为麦加芯彩的业绩增色不少。但同样,偶发性因素带来的高景气周期,也意味着更多不确定性。进入2022年,集装箱海运旺季率先回落。

万和证券近期研报指出,集装箱需求从2021年的高点逐步回归,市场箱价与箱量均有下行。2022年上半年中集集团累计干箱/冷藏箱销量分别为67.50万/6.84万TEU,在去年同期高基数对比下同比下降41.07%/27.62%。

映射到数据层面,中集集团上半年净利润同比下滑40.93%。下游客户业务收缩,麦加芯彩集装箱涂料的出货量或同步受到影响。

麦加芯彩同样在招股书中提示风险,“随着风电补贴政策退坡、风电行业渐趋市场化运作,以及疫情导致的集装箱制造行业偶发性因素的消除,可能使公司存在未来不同年度的收入结构发生较大变化的风险。”

而在经历两轮抢装潮的风电产业,仍表现出较强的韧性,有望在公司收入中占据更大比重。

“风电招标高景气,预计全年招标规模达80-100GW。”据国金证券姚遥团队统计,2022年1-9月风电招标规模达74.15GW,其中海风招标12.79GW;2022年三季度总招标量为24.01GW,环比下降9.19%,同比提升130.87%。随着风电的成本优势逐渐凸显,预计未来全球风电占总能源比重将逐步升高。

从业务布局来看,麦加芯彩也加大风电领域的投入,推出了海上风电叶片前缘保护新材料,该产品正处于部分大型风电厂商的海上挂机测试阶段,同时开始进行塔筒涂料业务的开拓。

除了下游市场的不确定性,原材料价格的频繁波动,也使涂料企业面临着成本方面的考验。

今年3月,中国涂料工业协会曾公开表示,经过慎重研究,发布2022年首次中国涂料行业利润预警。要求行业各企业密切关注利润等经营情况,根据上游原材料市场波动变化适时调整经营策略。随后全国的涂料企业均在3月份掀起提价潮。

但进入下半年,涂料上游的聚酯树脂、环氧树脂、钛白粉及助剂类产品价格跌势迅猛。譬如,近期液体环氧树脂价格在1.8万元-1.9万元/吨左右,较年初最高价格下跌约1万元,跌幅超30%。

原材料价格的骤降,看似对处于下游的涂料企业是一种利好,但实际上,其价格波动也会传导至涂料企业,带动涂料企业降低产品售价。而这对于以高价囤积原材料的涂料企业,显然不是一个好消息。

从麦加芯彩的财务数据来看,今年一季度,公司存货金额为1.87亿元,较去年末增加0.36亿元。其中,原材料账面价值为9137.92万元,存货占比48.63%,较去年末上升4.52个百分点。该公司称,主要系于南通工厂增加了原材料储备所致。随着原材料价格的下跌,或将导致公司该部分资产出现一定的存货跌价损失。

工业涂料成扩容焦点

麦加芯彩筹备独立上市前夕,曾出现过一段插曲。

在2018年,立邦中国曾计划收购麦加涂料及麦加涂料(南通)有限公司70%的股份,但后续该笔收购不了了之。事实上,从行业竞争格局来看,全球涂料市场中,外资企业仍占据主力地位,集中度逐步提高,整合之势愈发猛烈。

据涂料行业专业财经媒体涂界数据,2021年全球涂料前100强企业累计销售收入占全球涂料企业总收入的比例为66.28%,全球排名前五的企业为宣伟、PPG、阿克苏诺贝尔、立邦涂料、立帕麦。在国内市场上,立邦等跨国涂料集团也稳居第一梯队。

受房地产市场低迷、疫情等因素影响,2018年以来,涂料行业增速放缓,但工业涂料作为细分板块,市场需求逐渐释放。

工业涂料广泛应用于汽车、船舶、集装箱、风电、轨道交通装备、航空航天、桥梁等各个领域。据中国涂料工业协会统计数据显示,2021年全国涂料行业总产量约3800万吨,同比增长16%;营收超过4600亿元,同比增长16%。

根据溶剂种类不同,涂料分为水性涂料、油性涂料、无溶剂涂料及粉末涂料。其中,水性涂料相较传统油性涂料更符合环保要求,2017年中国集装箱行业协会在行业自律公约中就曾推出“无油推水”政策,“箱漆”进入水性涂料行业。

“在环保政策越来越严苛以及‘碳中和’国家战略的背景下,工业涂料环保化趋势必然加速,水性涂料、高固体分涂料、紫外光固化涂料、粉末涂料、无溶剂型涂料等将会逐步替代油性漆,在替代过程中势必会孕育着机会。”涂界观察员李明月分析表示,市场需求的不断升级,为工业涂料行业的发展提供了新机会,也为国产品牌替代带来市场机会。

从现有产能来看,截至2021年末,麦加芯彩水性涂料、油性涂料、无溶剂涂料的产能利用率分别为7万吨、2万吨、3534.94吨。当年,水性涂料的产能利用率超过100%,但油性涂料产能利用率仅43.06%,油性涂料产能已出现较明显的过剩。

为抓住高端市场扩容机会,麦加芯彩此次IPO拟投入3.74亿元募集资金在广东珠海投建“年产7万吨高性能涂料项目”,项目总投资4.3亿元。其中包括水性涂料及辅料4万吨、无溶剂涂料及辅料1万吨、溶剂型涂料及辅料1.85万吨、稀释剂1500吨。

据涂界报道,集装箱涂料龙头企业德威涂料计划总投资5亿元在山东新建年产8万吨船舶和工业重防腐无溶剂新型环保涂料,以及2万吨船舶海工和风电高性能配套溶剂型涂料生产线。同时计划在上海金山投资约3.5亿元建设“年产能5万吨风电叶片树脂、1万吨新能源工业胶、1.5万吨高性能粉末涂料、2500吨汽车水性涂料项目”,意在打破打破国外巨头对高性能高端粉末涂料市场垄断。

此外,三棵树董事长董事长洪杰也曾表示,计划未来向工业涂料尤其是高端工业涂料领域进军,打破该领域的外资垄断格局。“未来五年我们研发费用预计将达100亿元,引进研发人员,计划全球共建实验室100家。”

在工业涂料企业举起国产替代“大旗”之际,涂料化工企业的上市热情也有抬头之势。今年6月,睿高新材向中国证监会浙江证监局提交了上市辅导备案,该公司主营业务为先进涂层材料和功能水性树脂。

同样在辅导期的还有浙江鹏孚隆科技有限公司,是一家聚焦含氟、含硅不粘涂料、耐高温涂料及PES(聚醚砜)PEEK(聚醚醚酮)特种工业涂料企业。

近期,粉末涂料企业天津凯华绝缘材料股份有限公司完成北交所上市辅导验收,另一家涂企安徽美佳新材料股份有限公司宣布转战北交所。

这或许意味着,新一轮涂料企业IPO浪潮即将到来。

李璐/文