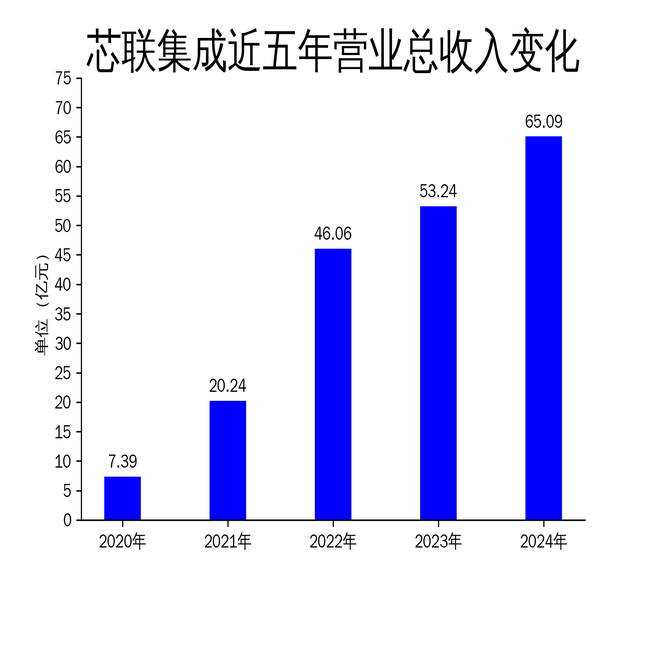

2025年4月29日,芯联集成发布了2024年年报。报告显示,公司全年实现营业总收入65.09亿元,同比增长22.25%,创下历史新高。然而,尽管营收大幅增长,公司归属净利润仍为-9.62亿元,虽然同比减亏50.87%,但亏损问题依然严峻。芯联集成作为新能源产业核心芯片的支柱性力量,其业务涵盖车载、工控、消费、AI四大领域,尽管在多个领域取得了显著进展,但盈利能力仍需进一步提升。

多元布局驱动增长,车载与高端消费领域表现亮眼

芯联集成在2024年通过多元化的业务布局,实现了营收的显著增长。公司全年营收65.09亿元,其中主营收入62.76亿元,同比增长27.80%。车载领域和高端消费领域成为公司增长的主要驱动力。报告期内,车载领域收入占比51.78%,同比增加9.43亿元,同比增长40.87%;高端消费领域收入占比30.61%,同比增加7.64亿元,同比增长66.02%。

在车载领域,芯联集成已成为中国最大的车规级IGBT生产基地之一,并在SiCMOSFET出货量上稳居亚洲前列。公司还实现了中国首条、全球第二条8英寸SiC工程批通线,预计2025年下半年量产。高端消费领域方面,公司推出了高性能麦克风平台和新一代锂电池保护芯片平台,进一步巩固了市场地位。

尽管公司在多个领域取得了显著进展,但其业务结构仍存在一定的依赖性问题。车载领域收入占比超过一半,虽然短期内带来了可观的收入增长,但也意味着公司在该领域的风险集中度较高。一旦新能源汽车市场出现波动,公司业绩将受到较大影响。

系统代工模式优势凸显,晶圆代工与模组封装齐发力

芯联集成在2024年实现了从晶圆代工到系统代工的商业模式转变,为客户提供从设计服务、芯片制造、模组封装、应用验证到可靠性测试的全方位服务。这一模式的优势在报告期内得到了充分体现。晶圆代工收入同比增加11.23亿元,同比增长25.11%;模组封装收入实现6.02亿元,同比增长54.54%。

在晶圆代工方面,公司已成为中国最大的车规级IGBT生产基地之一,并在SiCMOSFET出货量上稳居亚洲前列。模组封装方面,公司拥有全方位的功率模块系列制造实力,广泛应用于新能源汽车、智能电网、光伏风电储能系统以及智能家电等多个领域。车规级功率模组全面覆盖中国主流车厂及系统厂商,高功率IGBT/SiC功率模组封装技术已达国际领先水平。

然而,尽管系统代工模式带来了收入的快速增长,但公司的盈利能力并未同步提升。报告期内,公司毛利率仅为1.03%,虽然首次实现转正,但仍处于较低水平。这表明公司在成本控制和产品附加值提升方面仍有较大改进空间。

模拟IC与碳化硅业务共振,抢占新兴产业增长制高点

芯联集成在模拟IC和碳化硅业务方面也取得了显著进展。报告期内,公司模拟IC相关产品收入同比增长超8倍,碳化硅业务收入10.16亿元,同比增长超100%。公司在模拟IC业务方面拥有多个G0等级的车规级工艺平台,并在碳化硅业务方面成为亚洲SiCMOSFET出货量居前的制造基地。

在模拟IC业务方面,公司推出了高边智能开关芯片制造平台、高压BCDSOI集成方案工艺平台、数模混合嵌入式控制芯片制造平台,进一步巩固了在车载领域的市场地位。碳化硅业务方面,公司积极把握汽车电子等领域碳化硅器件快速渗透的市场机遇,并在客户方面持续拓展车载领域的终端客户和Tier1客户。

尽管模拟IC和碳化硅业务为公司带来了新的增长点,但其收入规模仍相对较小,短期内难以成为公司业绩的主要支撑。此外,碳化硅业务的快速发展也带来了较高的研发和资本支出压力,公司需要在未来几年内持续投入,以保持在该领域的竞争优势。

芯联集成在2024年通过多元化的业务布局和技术创新,实现了营收的显著增长,但盈利能力仍需进一步提升。公司在车载、高端消费、模拟IC和碳化硅等领域的布局为其未来发展奠定了坚实基础,但如何在保持收入增长的同时提升盈利能力,仍是公司面临的主要挑战。