作者:张杰夫

在铜的产业链条里,铜冶炼厂是连接上游和中游的桥梁,他们通过向原料端的铜矿企业采购铜精矿或者回收废杂铜,然后通过冶炼工艺生产出精炼铜,最后出售给中游的铜材加工企业或是贸易商。

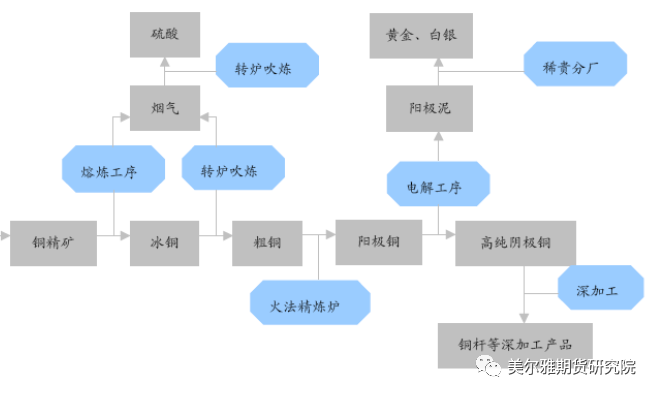

如下图所示,铜精矿加工精炼铜其实还是具有比较复杂的工艺技术,并且在整个生产工艺中我们也可以看出,铜冶炼过程中最后产出的不仅是精炼铜,还有其他贵金属,比如金、银,另外还有硫酸,这些冶炼产出的附加品其实也能给冶炼厂带来不小的利润,这也就是为什么加工费已经低于成本线的时候,冶炼厂依然还在维持生产的一个重要原因。

图1:精炼铜的火法冶炼工艺

当前宏观经济弱势大局已定,全球经济增速放缓,作为有着“铜博士”之称的商品,铜价也承压下行,当前铜价处于震荡筑底阶段,供给端国内废铜和粗铜供应逐渐偏紧,库存持续低位,TC也降至低位且难有回暖迹象,消费端未发现有新的增长亮点,在这样的宏观和基本面环境下,本文将从量价两个角度,分析铜冶炼行业当前的生产现状。

精炼铜的量

量的角度其实就是在研究精炼铜的供需状况,通过精炼铜的产能,产量和消费量的对比发现当前或未来精炼铜市场是存在供给缺口,还是供应过剩。

1.全球精炼铜供需状况

根据ICSG的统计数据我们可以看到,近五年来,全球精炼铜的产能每个月都是在200万吨以上,产能利用率也是在不断提高,从2016年开始,产能利用率基本稳定在80%以上。

图2:全球精炼铜产能及利用率

数据来源:wind,美尔雅期货

图3显示了由ICSG统计的全球原生精炼铜和再生精炼铜的产量情况,从图中我们可以看出,通过铜精矿加工的原生精炼铜的产量占到总产量的80%以上,而通过回收废杂铜加工成为精炼铜的产量稳定在35万吨/月。

图3:全球精炼铜产量

数据来源:wind,美尔雅期货

我们预计未来2-3年内精炼铜的产量不会出现明显的增长,2019精炼铜产量达到2425万吨,2020年的精炼铜产量达到2500万吨左右年。

精炼铜产量增速放缓我认为有三方面原因:

一方面来自于原料端,近年来随着矿石品位的逐渐下降,导致开采成本提高,加之铜价处于震荡筑底阶段,矿商利润下滑,另外资本开支在近三年来也是逐渐减少的状态,也就是说未来2-3年很难有新的产能释放出来,另外智利,秘鲁两大铜资源丰富的国家今年以来暴乱,罢工频发,对铜矿开采形成干扰,铜精矿供应的减少会逐渐影响到精炼铜的生产;

另一方面我认为在加工企业,铜精矿供应的减少使得矿企的议价能力提升,TC/RC一直处于低位,加工企业盈亏接近临界点,这会导致企业生产积极性不高;

最后一点我认为是在消费终端,全球经济下行压力增大,经济增速放缓,消费难有新的亮点,消费疲软通过负反馈效应会传导至中游和上游,形成恶性循环。

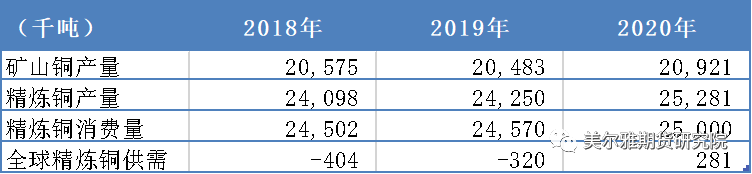

通过ICSG的预测,2019年全球精炼铜缺口将达到32万吨,到2020年,精炼铜将转为过剩状态,供给过剩28.1万吨,主要还是由于需求的减少引起的过剩状态。

表1:全球精炼铜供需平衡表

数据来源:wind,美尔雅期货

2.我国精炼铜供需状况

因为我国是最大的铜消费国家,所以我国的精炼铜的产量同样是占到全球总产量的40%,即便是这样,我国每月依然要进口25万吨左右的精炼铜供铜材加工企业使用。在世界铜价的定价中,我国精炼铜的供需状况有着很大的话语权。

由图4可以看出,我国精炼铜的产量从2003年的170万吨增长到目前的800万吨左右,增长了近5倍左右,并且在03年-13年都维持了10%以上的高增速,但也可以看到,近年来,我国精炼铜产量增速逐渐放缓,精炼铜年产量维持3%左右的增速,原因是多方面的,从宏观角度看,全球经济处衰退到萧条的周期中,经济难以维持高增速,从产业的角度看,一方面是原料端铜精矿的供应逐渐减少,另一方面由下游需求疲软反馈到冶炼端,冶炼厂因为利润微薄生产意愿不强。预计2019年和2020年精炼铜产量将继续保持低增速。

图4:我国精炼铜产量及同比增速

数据来源:wind,美尔雅期货

图5:精炼铜产量累计值

数据来源:wind,美尔雅期货

图7显示了我国精炼铜产量中原生铜和再生铜的产量分配情况,从图中我们可以看出,截至到今年9月份,通过废铜加工的精炼铜产量比较稳定,维持在22万吨/月左右,不过当前我国对于废铜进口的管制趋严,从今年开始,我国禁止“废七类”的进口,并通过限制废铜批文进口“废六类”金属。

图6是今年以来我国6次发布废铜批文的实物量和金属量情况,第十三批和第十四批是四季度批文,从主要企业三季度与四季度批文量对比来看,四季度平均批文量仅为三季度批文量的17%左右,四季度批文数量严重不足,预计四季度废铜进口减少对企业生产的影响逐渐显现。

图6:2019年“废六类”进口批文量

数据来源:SMM,美尔雅期货

图7:原生铜与再生铜产量及同比增速

数据来源:wind,美尔雅期货

通过统计今年新增产能可以看出,随着2018年和2019年精炼产能的投放,国内精炼自给能力增强,当前供应主要取决于矿的供应。全球新一轮铜矿投资周期还没到来,产量释放需要更长时间,铜精矿至精炼铜供需在很长时间内仍有一定错配。

表2:2019年精炼铜新扩建项目

数据来源:SMM,美尔雅期货

通过上述的统计和分析,我做出如下表所示的我国的精炼铜供需平衡表,从表中可以看出,2019年-2020年上半年,我国精炼铜供需还是处于紧平衡状态,随着废铜和粗铜供应逐渐减少,供给缺口或将在今年年底或明年年初显现出来。

表3:我国精炼铜供需平衡表

数据来源:wind,美尔雅期货

铜冶炼厂的利润分析

铜冶炼厂的利润主要由两部分构成,一部分是冶炼加工费与冶炼成本的差值,这部分是冶炼厂的核心利润,还有一部分就是铜精矿冶炼过程当中所形成的副产品的利润,这部分副产品包括金,银,硫酸等。这也是为什么有的冶炼企业在冶炼加工费已经覆盖不了冶炼成本时仍然坚持生产的原因。铜冶炼企业作为风险双向敞口的铜企业,所面临风险为相对价差的变动风险。具体来说,购销价差变动风险主要来自于定价(又称作价)方式的不匹配(固定价格、均价、点价等)、定价时间的不匹配以及定价市场的不匹配(国际铜价主要参考LME价格,国内铜价参考SHFE价格)。

比如说,如果国内冶炼商从国外采购铜精矿回国冶炼成精炼铜在国内市场卖,那么可能存在的情况是在国内的销售铜价采用的基准价为上期所的铜期货价格,而铜精矿价格采用的基准价可能就为LME铜期货的价格了,这里定价市场的不匹配导致了购销价差风险的产生,需要根据具体情况进行具体分析。

利润=销售铜价+副产品利润-铜精矿价格-冶炼加工成本 =(销售铜价-采购铜价)+(冶炼加工费-冶炼加工成本)+副产品利润

1.TC/RC定义及计算

铜精矿加工费的基本定义是:矿产商或贸易商(卖方)向冶炼厂商或贸易商(买方)支付的、将铜精矿加工成精炼铜的费用。由于铜精矿的贸易多为买断交易,因此铜精矿加工费已经成为确定铜精矿价格的一种表现形式,即用铜价减去铜精矿加工费就是铜精矿的销售价格。铜精矿加工费分为粗炼加工费(TreatmentCharges,TC)和精炼加工费(RefiningCharges,RC),统称TC/RCs。

TC和RC的单位不同,但在数值比上总是10:1的关系,这是铜精矿国际贸易中惯用的表示方法。如:TC为100美元/吨,RC则为10美分/磅。经过换算发现,粗炼费TC通常是精炼费的1.5-2.5倍,而这一数字比例基本与目前世界铜冶炼企业平均成本的比例相吻合。

举例来说:进口铜精矿含铜30%,回收率 96.5%,TC为45美元/吨,RC 4.5 美分/磅,计算如下:(1 吨 =2204.62 磅,1 美元 =100 美分 )

粗炼费=1÷Cu%÷回收率 %×TC =1÷30%÷96.5%×45=155.44 美元/吨铜

精炼费=RC×2204.62 ÷100= 4.5 ×2204.62 ÷100=99.21 美元/吨铜

由此,综合加工费=粗炼费+精炼费=155.44+99.21=254.65 美元/吨铜

2.TC/RC的定价

目前在国际铜市场上采购铜精矿一般采用的是年度合同,年度合同每年由铜冶炼企业与矿商之间谈判,与铁矿石谈判不同的是,TC/RC 谈判是单个企业或组织之间的谈判, 不存在一个全球的基准价, 各个企业谈自己的价格, 但其他企业谈好的价格可以作为重要参考。现货市场点价(相当于铁矿石长协矿和现货矿)和 PP 条款合同三种方式。

PP(price participation)价格参与条款的含义为冶炼厂商的加工费随铜价的变动而上涨或者下跌,它是多年来铜冶炼企业与供应商之间达成的利益分享惯例,它和加工费是铜冶炼企业的主要利润来源。按规定:如果LME 铜价超过价格,矿山方面同意向冶炼厂商归还基价和市场价间差价的一定百分比(一般 10%)作为补偿。PP 条款是或有条款,尤其是铜精矿紧张的状况下不太采用。2007 年之后中国企业没有享受到PP条款,但日本、韩国的相关企业依然享受到此条款。

2003年,鉴于铜精矿加工费不断下跌,铜陵有色、云铜集团、江西铜业等国内铜业巨头发起成立了中国铜原料联合谈判小组(China Smelters Purchase Team,简称 CSPT 小组 ),代表中国铜冶炼商与国外铜精矿供应商进行谈判,集中向国际市场采购铜精矿,以获取更高的加工费,目前这个联盟已涵盖业内九大铜企。

铜矿石谈判的博弈与铁矿石谈判类似。世界铜资源主要集中在智利、美国、赞比亚、俄罗斯和秘鲁等国。其中智利铜金属储量约占世界总储量的 1/3。而矿权则集中在必和必拓、 力拓、自由港等国际矿业巨头手中。同样,每年年底 CSPT小组将与各矿业巨头进行下年年度铜精矿加工费(TC/RC),每个季度,CSPT的会员会召开一次经理会议 ,以此来确定现货买卖的价格底线。而在铜精矿加工费谈判中,CSPT 小组主要进行协调。具体的谈判是国内铜企与外国矿企一对一进行的。但事先 CSPT 小组内部会确定个大致底价和谈判的原则。

图8:CSPT小组谈判TC底价

数据来源:公开资料整理,美尔雅期货

上图显示了2016年至今,CSPT小组每个季度会议商定的TC地板价,从底价中我们可以看出,TC底价整体呈现逐渐走低态势,到今年第三季度降至最低的55美元/吨,四季度有所回暖上升11美元/吨至66美元/吨,但依然处于低位。CSPT毕竟只是一个松散的企业联合 ,而铜精矿供应者,集中于必和必拓、自由港等少数国际矿业寡头手中。因此,其结果和国内钢铁企业不会有太大的区别。

3.冶炼厂利润分析

(1)综合加工费

在分析冶炼厂利润之前,我们还是关注历史上TC/RC的变化趋势,有助于帮我们理解当前加工费是处于什么样的水平。

从下图中我们可以看出TC在2013-2015年涨至历史较高水平,达到130元/吨左右,此时的铜价基本处于底部震荡阶段。但是2015年以后,TC逐年下滑,一蹶不振,截至到上周TC报价58.5美元/吨,四年时间TC降幅达到55%。在图10的加工费占铜价的比重里,我们同样可以发现,综合加工费于铜价比在2015年三季度末达到最高的16%后,现在已经跌至5.5%左右,但是当前铜价并没有上升到较高位置,处于低位震荡筑底阶段,所以利润的大部分依然在矿商企业。所以,在铜利润分配过程中,确实有不平衡的地方,这其实也是多方面因素决定的,上游铜精矿的供给状况,下游消费水平,宏观环境的综合作用导致了冶炼厂的利润被压缩。

图9:TC与LME铜价走势比较

图10:综合加工费占铜价比重(%)

数据来源:wind,美尔雅期货

从图11里可以看出,当前综合加工费处于行业平均成本线下方,部分企业如果单靠加工费可能已经进入亏损状态,结合近期现货市场的表现,我们也不难发现,铜精矿现货市场成交清淡,贸易商与冶炼厂关于TC价格分歧在逐渐扩大,加之四季度废铜供应减少,精废价差逐渐收窄,冶炼厂势必会争取高于行业平均成本的加工费。

图11:冶炼成本与现货加工费

数据来源:wind,美尔雅期货

(2)副产品硫酸利润

硫是铜精矿销售中的不计价元素,所以硫酸作为铜冶炼的主要副产品可以为冶炼企业分摊部分成本。目前,冶炼1吨铜大致可生产2.4至3吨硫酸,这在一定程度上可增加冶炼企业的收益,但目前的贡献非常有限。在2008年硫酸价格达到1800元/吨的较高水平时,副产品硫酸的收入较为可观,可以较多的分摊冶炼企业的冶炼成本,从而让冶炼企业可以相应的接受较低的加工费水平。

然而,从图12中我们也可以看出,今年硫酸价格一路下跌,目前价格在150元/吨水平左右,扣除生产成本和增值税,每吨铜的硫酸盈利在350元左右。副产品硫酸带来的利润大不如前,冶炼厂更加难以接受当前的TC定价。

图12:国内硫酸市场价(元/吨)

数据来源:wind,美尔雅期货

(3)利润综合分析

结合上文的分析结论,我们可以知道当前TC持续低位已经大幅压缩了冶炼厂利润,当前铜价虽然也处于低位,但是大部分利润流向的是铜矿企业,那么铜冶炼厂未来两年利润能有所回升吗?我认为关键还是在分析影响TC的因素分析上。

首先铜精矿未来两年难有较大供应,铜矿品位下降,开采成本增加,加之智利和秘鲁主要铜精矿供应国家罢工,暴乱事件频发,铜精矿供应会处于一个逐渐趋紧的状态,那么在铜矿企业与冶炼企业谈定TC时,铜矿企业议价能力更强,冶炼企业处于相对弱势地位。

其次,废铜供应逐渐偏紧,我国目前已经开始施行“废六类” 进口政策,并且2020年底,固废或将全面停止进口。四季度废铜批文量大幅减少,精废价差收窄,作为冶炼厂选择废铜进行加工已经不具备价格优势,还是需要铜精矿进行深加工。

最后,如果宏观经济大环境好,消费水平势必会上升,消费旺盛同样也可以提高冶炼厂的积极性,但是目前情况并不是这样,全球经济处于衰退至萧条过渡周期,消费整体疲软,作为用铜量较大的电线电缆、房地产制造和汽车行业表现平平。汽车行业更是出现较大的衰退迹象,由消费不振通过负反馈作用影响到中上游企业,会导致整个产业链的利润下滑。

综上所述,导致TC处于低位的三大原因从时间上来看是中长期的,未来1-2年上述影响因素出现大幅度改善情况不太可能,可能短期来看,由于谈判双方对于TC分歧加大会促使加工费小幅回暖,但基本面和宏观经济不支持TC反弹至80-100元/吨区间,可能未来相当长一段时间内,冶炼厂还是主要依赖冶炼附加品的利润,比如硫酸、金、银和其他小型金属。

不过换个角度来看,冶炼厂利润被压缩会让冶炼行业集中度进一步提高,诸如云铜,紫金铜业这类产业链覆盖上中游的大型企业在控制成本上更具优势,掌握了原料端的开采和供应,在加工端利润则会大幅提高;并且,冶炼行业集中度提高也会让国内企业在TC定价上的议价能力更强,依靠国内资本参股国外矿企,从而获得谈判桌上的话语权,这也应该是未来国内铜企的发展方向。

责任编辑:李烨