一、今日复盘昨日观点:

上周五关键词:卖点,本周一主要重申了近期出现卖点这件事,即上周三(7月8日)大盘CCI指标示意买点出现,周四、周五确认卖点,周一冲高再次提示可出货。而今天三大指数盘中大幅杀跌,则是主力阶段出货的一个标志,或者说是一次新盘。我认为大盘在目前的位置需要做一次回踩,无论是3300还是3150,回踩后上涨才是更健康的,否则急涨自会急跌。

二、今日股市天气

大盘气候:阳孕阴,示跌,仓位刻度5成仓,操盘级别:日线。

本周二,上证低开低走,震荡下行,下午2:00逐步回升,全天最低3366.08,最高3451.22,盘终收于3414.62,跌0.83%,较前一日略有缩量。从重要的CCI指标看,现在还是下行中,短线偏空。其余几个技术指标也不乐观,日线级别可能会出现3450附近的震荡,但是如果拉长周期后,有可能会出现3300-3450之间的箱体运动,所以要有心理准备。

(一) 从上证指数的技术指标(日线级别)看:

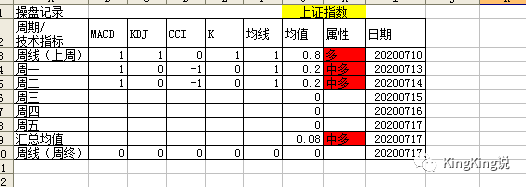

a、K线形态:交错K线,中性,积0分。

b、MACD红柱延续,水上二次金叉后红柱运行,属性偏多,积1分。

C、5日、10日、20日、30日均线呈多头排列,偏多,积1分。

d、KDJ死叉后再次金叉粘合,暂时不稳定,中性,积0分。

e、CCI指标形成高位卖点并向下发展,偏空,积-1分。

综合上述技术指标,本周二大盘属性依然是中性偏多,上证指数由上周五的中性偏空转而中性偏多,指标均值变化不大,暂时处于无明显趋势状态。

(积分表见上图,偏多为1分,中性为0分,偏空为-1分,均值取值为五档,-0.5至-1为空,-0.5(不含)至0为中空,0为中性,0至0.5(不含)为中多,0.5至1为多。)

(二)下面分类讲解一下大盘行情:

1、涨跌情况:145家涨停、20家跌停;1352家上涨、2440家下跌;286家涨幅超5%、256家跌幅超5%。

2、指数情况:沪深300跌0.95%、创业板跌1.06%、上证50跌1.24%、中证500跌1.33%、中小板跌1.36%。上证50在6个交易日内形成60分钟级别下降通道,目前抵近10日均线。

3、融资融券:截止本周一,融资余额13319.17亿,较上周五(融资余额13013.82亿)增加305.34亿;融资买入2034.58亿,融资净买入增加305.34亿。融资买入继续保持旺盛,大盘指数反而震荡迟滞。

4、行业板块:本周二,突遇到单盘杀跌,行业板块只有22个红盘,其中涨幅最大的三个板块为煤炭开采加工1.59%、生物制品1.08%、公交1.07%,大部分行业利润回吐比较多。涨停家数上,专用设备涨停9家,行业板块无热点。

饮料制造、化学制药、半导体及元件、食品加工制造建筑材料、化学制品、医药商业、证券、化工合成材料、其他电子、电子制造、光学光电子、白色家电、电气设备、计算机应用、种植业与林业、通信服务、国防军工、新材料、仪器仪表、计算机设备、包装印刷、化工新材料、农产品加工、零售、公交、汽车零部件、综合、中药、家用轻工、养殖业。中长线有34个行业板块可持续关注,本提示条将长期存在。

5、概念板块:行情偏弱,表现相对好的只有中船系概念涨4.06%、农机2.95%、海工装备2.04%。在涨停家数上融资融券涨停37家、ST板块26家、新股次新涨停19家、非科创次新涨停17家,股权转让涨停17家、华为概念涨停12家。

6、科创板活跃度:143只科创板个股中,上涨的有46家,下跌的为77家;涨幅15%以上5家;涨幅5%以上19家,跌幅5%以上14家,科创板多头活跃性偏低,空头活跃性呈现中性偏高的情况。

7、昨日涨停表现一般,有51家个股连板涨停。

8、资金方面:只有2个行业资金净流入,分别是通信服务净流入10亿、酒店及餐饮净流入0.5亿。64个行业资金净流出,净流出较多的为计算机应用111亿、半导体及元件110亿、电子制造82亿、光学光电80亿、银行74亿、医疗器械服务71亿。板块资金方面,融资融券净流出1156亿,标准普尔A股板块净流出874亿、MSI概念板块净流出629亿,北向资金中深股通板块净流出689亿、沪股通板块净流出385亿。

9、仓位管理:64个行业减仓,其中48个行业减仓5%以上,其中又有13个行业减仓10%以上,减仓最多的四个行业分别是机场航运17%、视听器材16%、公交15%、银行15%。

(三)宏观经济情况:

1、上证估值变动:上证市盈率(PE)14.26,上证市净率(PB)1.44,整体市场估值适中。(数据更新时间7月14日)

2、货币流动性:M1为6.50%,处于历史中等水平,流动性稳健。(数据更新时间7月14日)

3、CPI-PPI差值变化:2020年6月份,CPI-PPI差值为5.5%,较5月份回落0.64%。虽有回落,但是连续19个月为正值,CPI-PPI差值走势总体向上不变,说明企业利润在反弹,企业增长速度上升,经济增长动力强劲。与2019年全年相比,2020年头4个月受疫情影响,经济增长幅度有所下降,但总趋势没有改变。(数据更新时间6月30日,数据及图表来源于同花顺)

4、M1-M2指标变化:6月M1-M2=-4.67%,差值处于低位,但差值较5月下降0.37个百分点,经济景气度总体向好,但是短期波动亦有影响,证券市场向好不变。(若M1-M2的差值不断变大,说明存款活期化,企业和居民交易活跃,经济景气度上升。若M1-M2的差值不断变小,则表明企业和居民选择将资金以定期的形式存在银行,未来可选择的投资机会有限,多余的资金开始从实体经济中沉淀下来,经济运行回落。货币供应与股市之间的实证关系表明,M1-M2差值与上证指数呈现较为明显的正向关系。M1-M2差值的拐点对股指有指示作用。)(数据更新时间6月30日,数据及图表来源于同花顺)

4、外汇方面:今日美元/人民币(离岸)开盘7.00375,现价7.02305,人民币汇率重回6时代还需反复打磨。外汇近期峰值为7.19535,前高峰值为7.19620,汇率进入阶段性调升,对A股当前上涨有利。

5、贵金属(黄金):沪金主连跌0.01%。

6、石油:当前布伦特原油连续跌1.01%。

本周二,已经在3450附近横盘6个交易日,同时量能呈现逐日递减趋势,主要的三根阴线也是依次下降,短期窄幅震荡格局不变,周线级别保持3300-3500之间的宽幅箱体震荡观点。