美国印第安纳州的小镇华沙,是全球最大的骨科器械产业集群,华沙及其周边地区的骨科产业拥有13,000员工,年业务量达400亿美元,占据了全球骨科制造业的半壁江山。华沙也因此被誉为“世界骨科之都”。许多国际顶级骨科公司都起家于华沙,并定址在这里,捷迈邦美(Zimmer Biomet)就是其中之一。

1927年,Justin O. Zimmer在华沙生产骨科夹板的DePuy任全国销售经理,他曾试图说服老板在公司产品线中增加轻质铝制夹板。没成想屡次劝说未果,十分沮丧的Zimmer决心另立门户。老板遗孀DePuy夫人得知Zimmer的想法后,立马给他泼了冷水,她说:“你在生意上永远都不会成功,你只是个无名小卒。”

如今,这个当年被戏称为“无名之辈”的公司Zimmer Biomet Holdings,已在纽交所上市(股票代码:ZBH),在全球25个国家开展业务,产品销往100多个国家/地区,拥有员工17,500名,2020年销售额超70亿美元,位列世界财富五百强第414位,摇身一变成了全球骨科五巨头之一。

在此,动脉网试图梳理捷迈邦美的发展战略,与您一同碰触骨科器械巨头的成长脉络。

业绩指数级增长的辉煌历程

1927年,Zimmer找来两个投资人,两位同事也决定和他一起创业,一个担任工厂经理,另一个担任秘书和簿记员,第一个生产基地就设在Zimmer家的地下室,捷迈制造公司(Zimmer Manufacturing Company)就这样诞生了。虽然创业条件十分简陋,但没出两月,捷迈就生产出了第一批产品,轻蔑不屑的DePuy夫人也很快被捷迈的业绩打了脸。

仅仅七个月,捷迈的销售额就超过DePuy,达到了16万美元,且新的铝制夹板需求量很大,公司很快就搬到了华沙北底特律街的一座大楼,并且收获了来自苏格兰外科医生的第一笔订单,从而进入国际市场。

时间的车轮滚滚前进,1930年代美国经济受到了大萧条和战争的影响,大多数企业都被裹挟进低迷状态,美国社会失业率居高不下。这艰难的十年间,捷迈没有选择裁员,并保持了销售业绩的稳步增长。1930年捷迈销售额已超20万美元,到1942年,直接突破了百万美元的大关。

1951年,捷迈创始人Zimmer在佛罗里达州度假时离世,但以他名字命名的捷迈仍在继续壮大。那一年,捷迈销售额超过了200万美元,Palmer Eicher博士开发出的第一个髋关节假体由捷迈销售,1958年,捷迈还研发并生产出用于治疗脊柱侧弯的Harrington脊柱器械,年销售额攀升至1960年的400万美元。

随着公司内部出口部门的开设与对外销售额的增加,捷迈不断发展壮大,并于1968年计划扩建华沙的制造工厂。两年后,捷迈员工总数522人,销售额高达2720万美元。

如此亮眼的业绩,注定会引起市场的极大兴趣。1972年,捷迈被总部位于纽约的医疗公司百时美施贵宝(Bristol-Myers)一举收购,继续研发新品、拓展业务。1980年代,捷迈在CAD/CAM的技术支持下,率先开发出髋关节假体和全膝关节系统等产品。

1990年,捷迈在华沙建立了新总部,1997年,百时美施贵宝前副总裁Ray Elliott 加入捷迈团队并担任总裁。由于新的发展和婴儿潮一代人口的老龄化,捷迈再一次经历了快速的销售增长。

到2000年,捷迈的队伍扩充至3200名员工,销售额直奔10亿美元,正迎来新的转折点:2001年8月7日,捷迈从母公司百时美施贵宝分拆出来,时隔30年,捷迈恢复成独立公司,并在纽约证券交易所开始交易,此举一度成为历史上骨科行业最大的分拆动作。

彼时的捷迈业务包括膝关节植入物、髋关节植入物和骨折管理产品,以及其他止血带、血液管理系统等外科产品,公司市值超50亿美元,随后走上了长达20多年的并购壮大之路,并于2015年以134亿美元将骨科械企佼佼者邦美(Biomet)并入麾下,更名为捷迈邦美(Zimmer Biomet),成为全球第二大骨科公司。

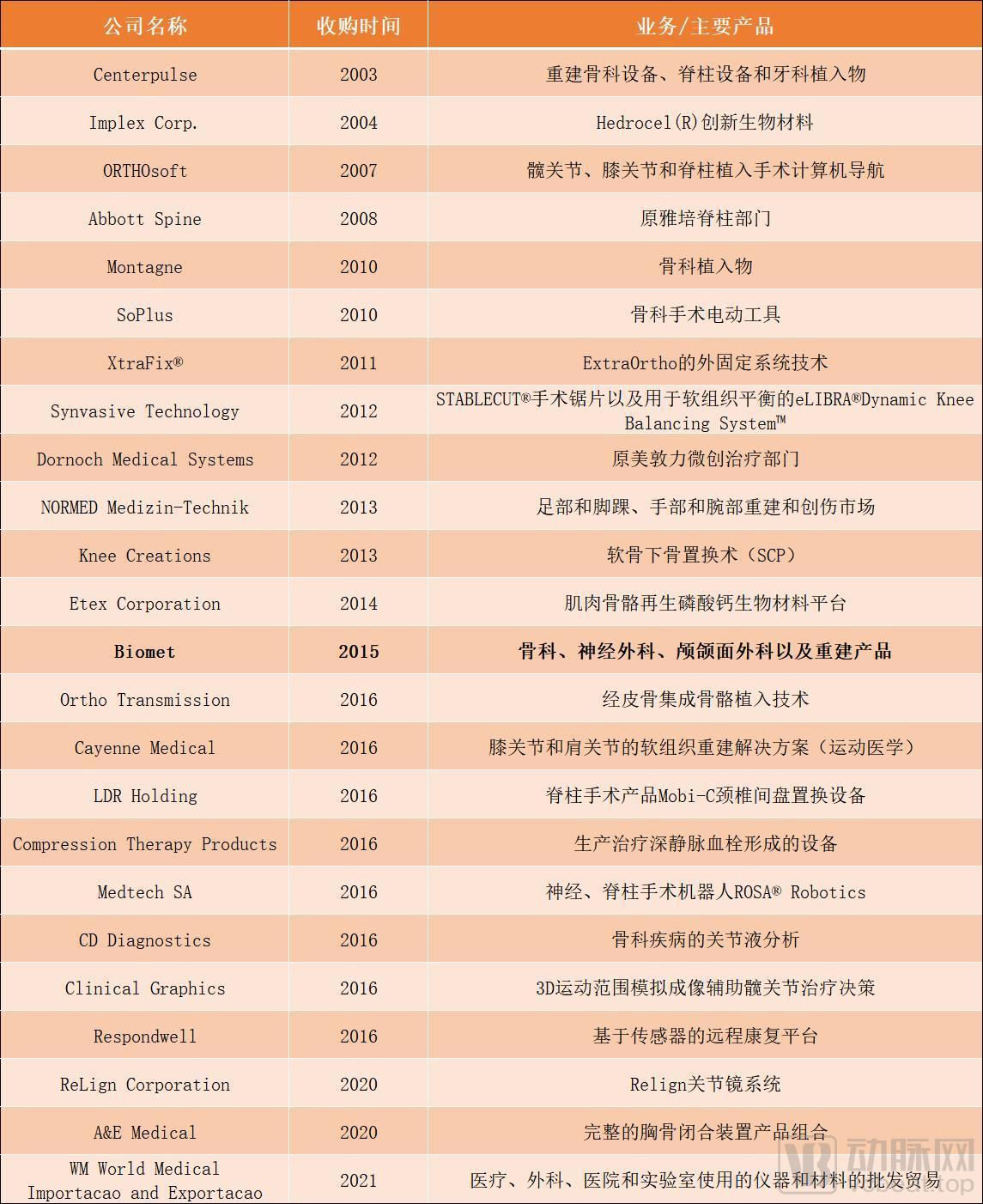

捷迈邦美并购史 动脉网整理

捷迈邦美主营业务 图源:捷迈邦美(中国)官网

布局骨科手术机器人与数字化建设

可以明显看到,进入2000年后,捷迈几乎每年都有收购动作,尤其是与邦美合并后,更是收购势头不减,2016年一年之间就完成了8次收购,近乎是前十年收购量的总和,其中最为重磅的便是对骨科手术机器人公司Medtech的收购。

骨科是手术机器人最早进入的领域之一,也是目前手术机器人研究和产业化集中的热点领域。因此,近年来骨科巨头们的布局中手术机器人身影频现,如史赛克的Mako、美敦力的Mazor、强生的VELYS、施乐辉的Cori。

捷迈邦美也是如此。2016年,捷迈邦美以不低于13.2亿美元的价格收购拥有Rosa Brain和Rosa Spine机器人辅助手术平台的法国手术机器人公司Medtech。收购完成后,捷迈邦美在Rosa Brain和Rosa Spine的基础上开发出了ROSA ONE®。

ROSA ONE是一个支持在一个系统上提供脑外科和脊柱外科手术的应用程序的双功能机器人,可以提高手术机器人平台的利用率,减少采购、服务、维修和成本,并可以简化整个机器人的学习曲线。

其中,ROSA ONE Spine(脊柱)包括一个机器人助手和一套导航技术,可以提高植入物以及器械放置的准确性和可预测性。ROSA ONE Spine的机械臂具有六个自由度,可稳定、灵活地进入手术部位,“动态跟踪”功能允许机器人与患者的动作同步实时移动。

ROSA ONE Spine 图源:捷迈邦美官网

此外,捷迈邦美在业务量最大的膝关节和髋关节领域,也开发了手术机器人ROSA® Knee System、ROSA® Partial Knee System和ROSA® Hip System。Rosa ®骨科系列手术机器人可以帮助外科医生在膝关节、髋关节手术中提供连续的数据分析,以协助复杂的决策,并使外科医生能够使用计算机和软件技术控制和移动手术器械。

ROSA®骨科手术机器人系列产品 图源:捷迈邦美官网

截至2019年Q1,捷迈邦美的Rosa Knee和Rosa One均获得FDA批准,Rosa Knee正式进入膝关节市场,捷迈邦美也因此成为了第一个在手术机器人市场上获得脑、脊柱、膝关节FDA批准的公司。

捷迈邦美首席执行官Bryan Hanson在2019年11月5日的第三季度财报电话会议上也表示:“我们的创新重点发生了变化,将更加积极地转向围绕植入物的技术发展,例如机器人技术、迷你机器人技术、信息学技术和提高手术室效率等。尽管植入物始终是我们工作的核心,但我们的愿景是提供一个以客户和患者为中心的完整生态系统。“

除了开发手术机器人等硬件产品,捷迈邦美在数字化平台与软件建设上也布局已久。

今年3月31日,捷迈邦美宣布推出集成了机器人和数字健康技术的ZBEdge™互联智能套件,其中包括ROSA® 机器人平台、 Signature™ ONE Surgical Planning、 Zimmer Biomet iAssist ®等可视化与导航系统、Mymobility®远程保健和患者管理系统、OrthoIntel骨科数据分析智能平台和Omni™ Surgical Suite集成手术室等。

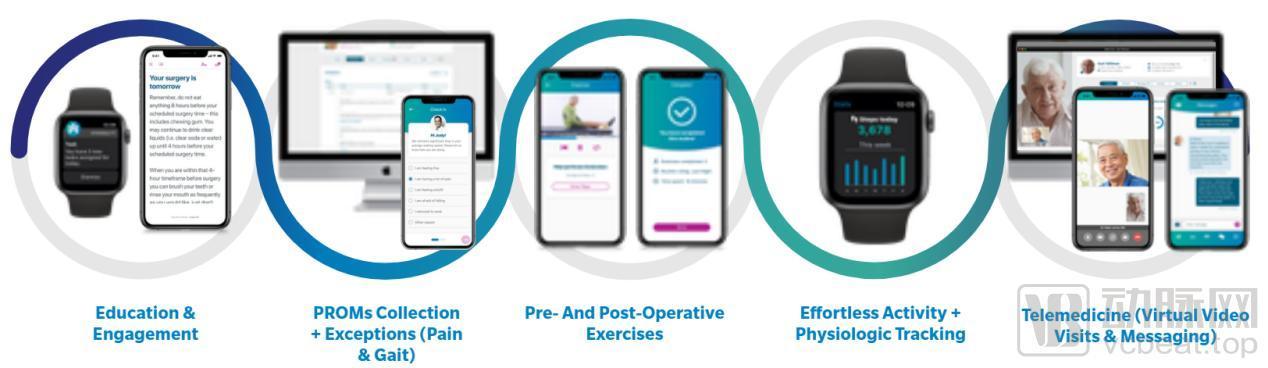

其中Mymobility®应用程序,允许通过术前和术后程序提供数据驱动的患者支持。2018年,该程序由捷迈邦美与苹果公司(Apple)合作研发,可搭载于Apple Watch,用于帮助改善接受关节置手术患者的恢复情况。

Mymobility还包含患教、数据监控、运动追踪、远程问诊等功能

美国每年大约有100万台膝关节和髋关节置换手术,预计到2035年这一数字将增加到350万,捷迈邦美是该领域最大的制造商之一。2016年,捷迈邦美购买的互动远程康复业务RespondWell,也是该项目的重要推动力之一。

这并不是捷迈邦美开发的第一款数字软件,早在2012年,捷迈邦美就连续推出了运动记录软件Comeback和患教平台Arthritis411。2021年1月,FDA宣布了一项关于软件作为医疗设备(“SaMD”)和人工智能和机器学习(“AI/ML”)的新规,捷迈邦美也透露未来将密切关注这一领域的发展。

战略化转型:脊柱业务将分拆上市

近几年受供应链与新冠疫情影响,捷迈邦美的销售表现并没有显著增长,2020年更是出现了明显的业绩下滑,降至近五年最低营收的70.25亿美元,相较于2019年减少了12%的收入。

捷迈邦美近5年营收情况 数据来源:捷迈邦美年度财报

捷迈邦美在2019一年中没有专注于收购,而是把注意力集中在确保公司的运营平稳运行和产品开发上,19年8月,捷迈邦美的非融合脊柱侧弯治疗系统The Teather获FDA 批准,9月捷迈邦美还上市发布了Persona Revision膝关节系统。截至2021年初,捷迈邦美在美国市场上销售的所有设备都已通过FDA的审核或批准。

捷迈邦美近5年业务分类营收情况 数据来源:捷迈邦美年度财报

但是脊柱营收在2019年表现不佳,第三季度末,捷迈邦美报告九个月末的净销售额增长了1.9%,达到58亿美元。美洲地区的销售额持平,亚太地区的销售额增长了6.3%。公司的膝关节销售额增长了2.5%;髋关节销售额增长 2.3%;脊柱和颅颌面销售额下降 1.6%,脊柱成了捷迈邦美骨科业务中唯一出现业绩下滑的部门。

当时,捷迈邦美首席执行官Bryan Hanson曾表示这一情况会在2020年得到改善,“我们会完成脊柱业务整合的最后一步,并利用新的产品线,如最近推出的TrellOss 3D打印椎间系统、即将推出的 ROSA Spine 机器人技术以及最近获批的脊柱侧弯矫正系统。”

但受疫情影响,2020年捷迈邦美不仅没有实现脊柱业务的营收增长,整体营收也随之下滑。对于捷迈邦美来说,从疫情阵痛中快速抽离出来,获得更多、更优化的资源分配以实现盈利核心业务的创新,至关重要。于是,捷迈邦美迈出了向更加精简的业务转型的重要一步:业务分拆。

第一步就是增设新职位首席转型官(CTO)。2021年1月19日,捷迈邦美宣布前美敦力业务转型副总裁Ellison (Ellie) M. Humphrey将担任首席转型官,并直接向总裁兼首席执行官Bryan Hanson汇报。此前,Humphrey曾在麦肯锡公司有八年工作经验,为企业客户提供咨询服务,重点关注增长、商业、运营和业务发展战略。

2021年2月5日,就在公布完2020年财报的同时,捷迈邦美宣布将分拆脊柱和牙科业务,脊柱和牙科业务会完成合并并组建新的独立上市公司 (NewCo) 以优化资源配置并推动市场领先地位,使公司能够更加专注于高增长、高优先级领域。

捷迈邦美指出,合并的脊柱、牙科和骨骼愈合业务的毛利率略低于公司整体平均水平。分拆后,捷迈邦美将继续成为骨科细分市场的领导者,包括总市场为435亿美元的膝关节、髋关节、运动医学、四肢和创伤 (SET) 以及颅颌面和胸科 (CMFT)等领域。

捷迈邦美预计分拆将改善公司的财务状况。公司交付了2019年和2020年的备考收入,分别总计为69.6亿美元和 61.28亿美元。预计该交易将在捷迈邦美五年战略转型规划期间,实现约50个基点的收入增长,并将公司调整后息税折摊前收益(EBITDA)和营业利润率提高约125个基点。

捷迈邦美在中国

捷迈邦美是进入中国市场最早的骨科公司之一,2010年收购了当时国内最大的人工关节生产商北京蒙太因医疗器械有限公司,开启在华生产模式。中国总部设立在上海,在北京、成都、广州有办事处,在浙江(原邦美)、常州(原邦美)、北京(原蒙太因)有工厂。

捷迈邦美在中国的发展时间线 图源:捷迈邦美(中国)官网

美国有关机构预测,2020年至2025年,中国将成关节类产品和脊柱类产品的全球第一大市场。有数据统计,国内骨科器械市场将近500亿市场规模,关节类器械占比大,关节、脊柱产品的市场占比分别是44.75%、23.39%。作为全球关节领域第一的捷迈邦美,对中国市场的未来充满希望。

2020全球营收占比 数据来源:捷迈邦美年报

但当前国内骨科集采形势严峻,国内外的骨科巨头都在努力寻找第二曲线,进行战略转型,骨科手术机器人领域也势必成为骨科企业间的竞技场。史赛克的Mako关节手术机器人系统在世界范围内已广泛使用,全球市占率达9%,并已经NMPA获证,而捷迈邦美的关节手术机器人尚未进入中国市场。

群雄逐鹿,未来捷迈邦美将会在中国骨科机器人市场拿下多少“江山”,战略转型后是否能轻装上阵实现创收,继续在下一个时代引领关节领域?我们拭目以待。