2019年,中国核电项目重启审批,随后整个核电行业开始走上了一个顺周期。

(数据来源:国家能源局)

中国核电行业的两大巨头,中国核电从底部最高涨了3-4倍,中国广核最高涨了2-3倍。

(市值风云APP)

还有聪明的投资者把目光放在业绩更具弹性的上游资源铀矿。刚好港股有一家上市公司中广核矿业(1164.HK),既是香港主板上市产量最大的铀业集团,也是东亚唯一的纯铀业上市公司,股价最高涨了10多倍。

(中广核矿业股价,wind)

一、背靠中广核集团

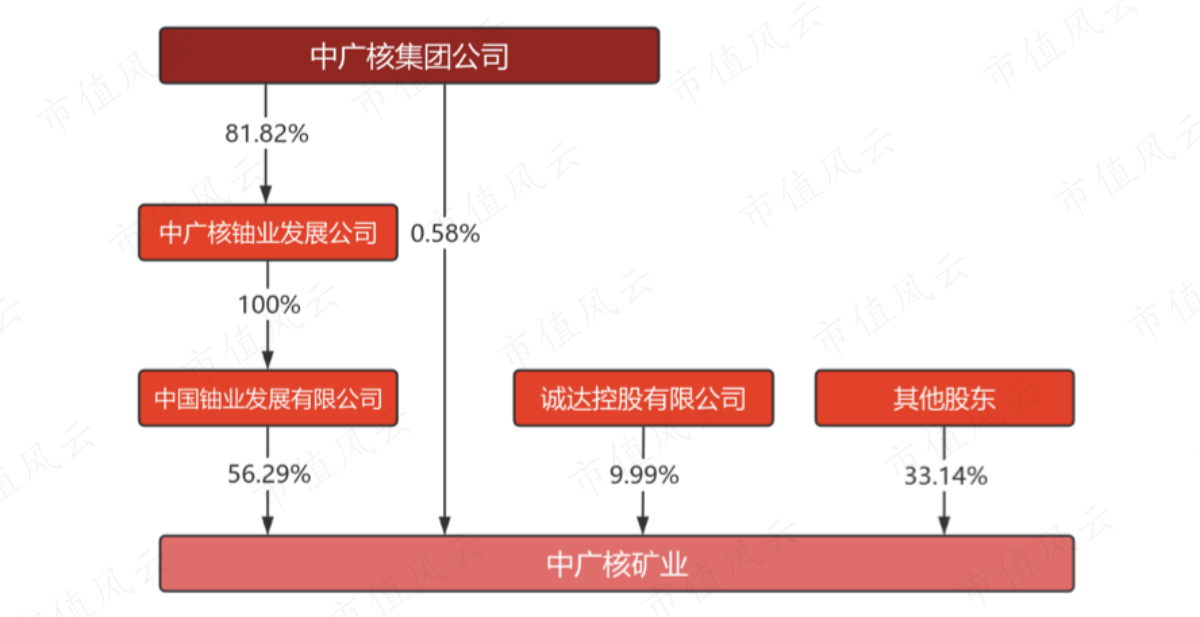

中广核矿业的控股股东是中国铀业发展有限公司,持股56.29%,实际控制人是中国广核集团有限公司,直接加间接持股56.87%。

(2024年半年报股权结构,浙商证券)

2001年中广核矿业前身中国广核矿业有限公司成立,2011年在香港借壳上市,上市后公司围绕铀矿山和贸易做了一系列事件运作。

铀矿方面的并购主要为:

(1)2015年收购哈萨克斯坦谢米兹拜伊铀公司49%股权,并获得下辖两座在运铀矿49%的天然铀产品包销权;

(2)2016年收购加拿大上市公司Fission Uranium Corp 19.99%股权,成为单一最大股东,并获得20%的天然铀产品包销权及额外的15%的包销选择权;

(3)2021年收购哈萨克斯坦奥尔塔雷克公司49%股权,并获得下辖两座在运铀矿49%的天然铀产品包销权。

贸易方面的合作主要为:

(1)2016年中广核矿业与哈萨克原子能工业股份有限公司签署《铀矿原则协议》及其补充协议,约定双方就总资源量达4万吨铀的铀矿山开展合作,其中公司未来总包销量将不低于2万吨铀;

(2)2019年完成对关联公司中广核国际铀产品销售有限公司100%股权的收购。

中广核矿业这种业务结构造成了其财务报表的独特现象:即收入以贸易为主,而利润以矿业为主,出现净利率比毛利率还高的情况。

(数据来源:市值风云)

为什么会出现这么奇怪的现象呢?

二、收入以贸易为主

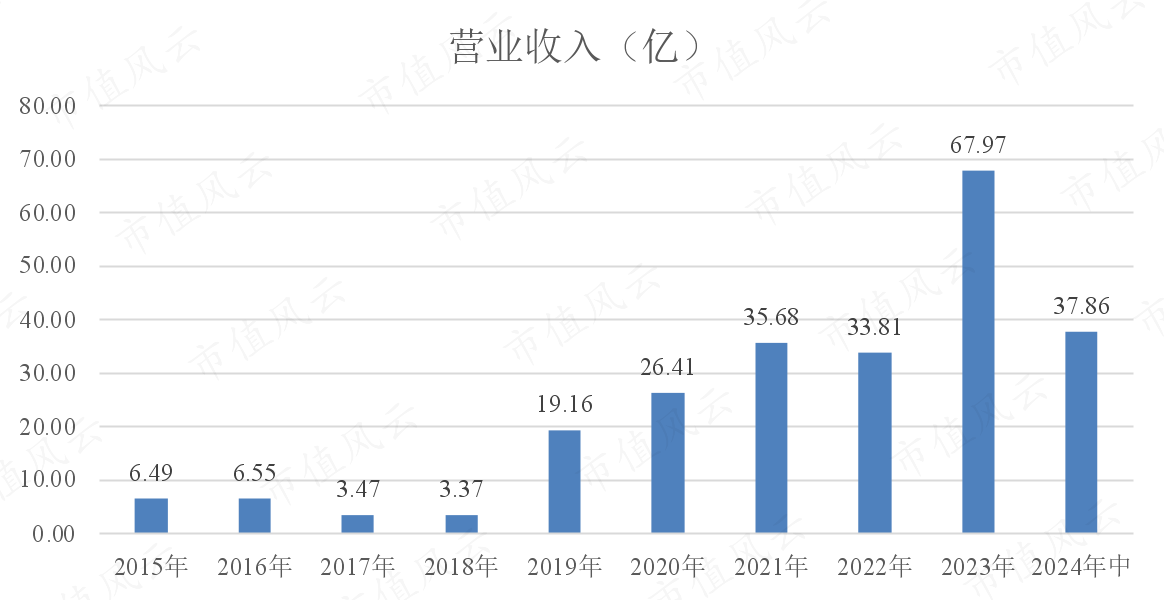

2019年收购完中广核国际铀产品销售有限公司之后,中广核矿业的收入就开始突飞猛进,从2018年的3.37亿到2023年的67.97亿。

(中广核矿业的收入情况,市值风云)

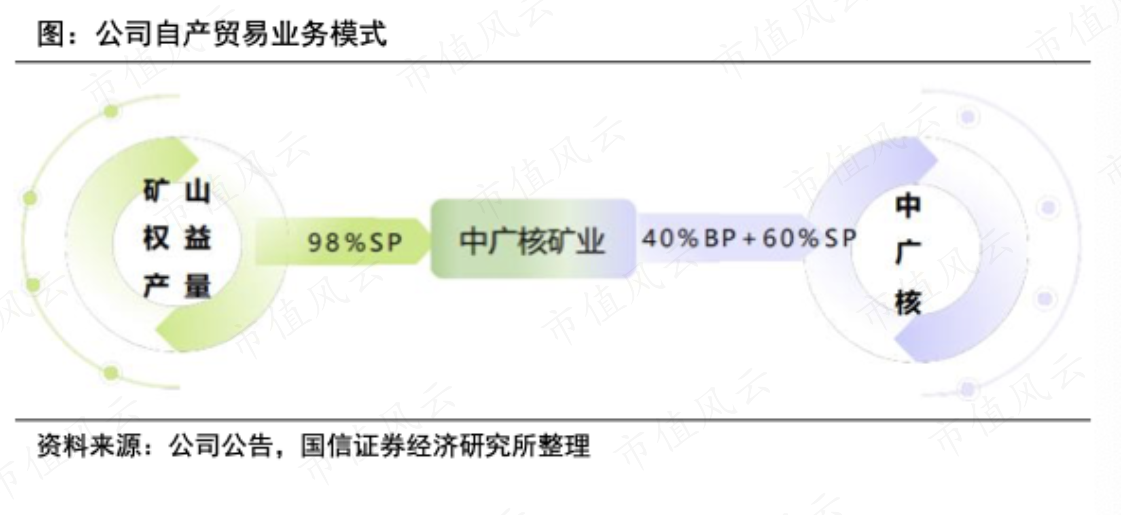

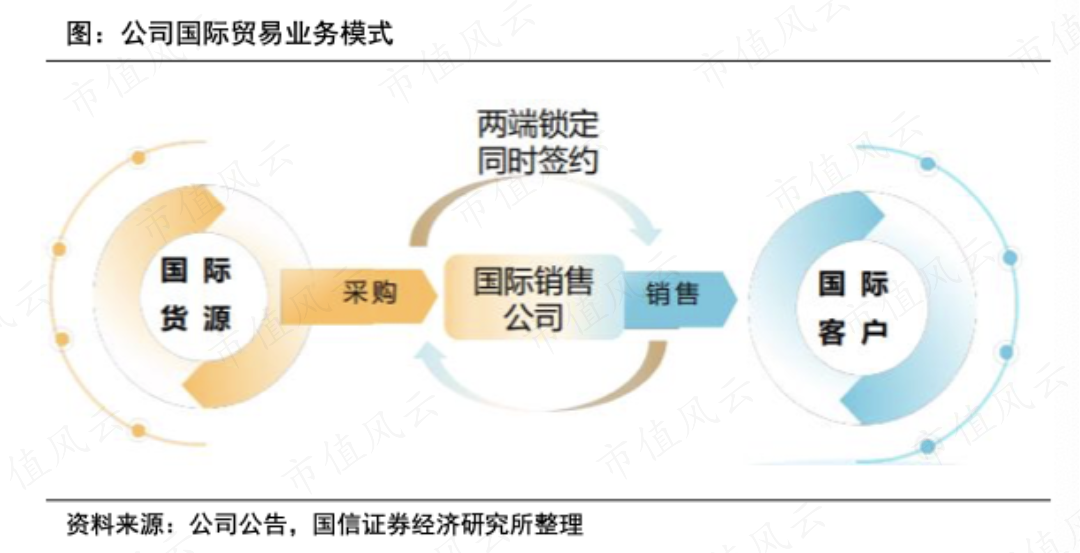

但中广核矿业的收入基本上全是贸易收入,而且由于铀矿稀缺,所以收入分为两种贸易情况。

1、自产铀贸易:自有矿山产的铀,全部是卖给中广核的。

2、国际贸易:就是中广核国际铀产品销售有限公司这家主体做的,采购和销售全是在国外,同时与买方和卖方锁定价格并签约,毛利率主要由公司制定的做市策略决定。

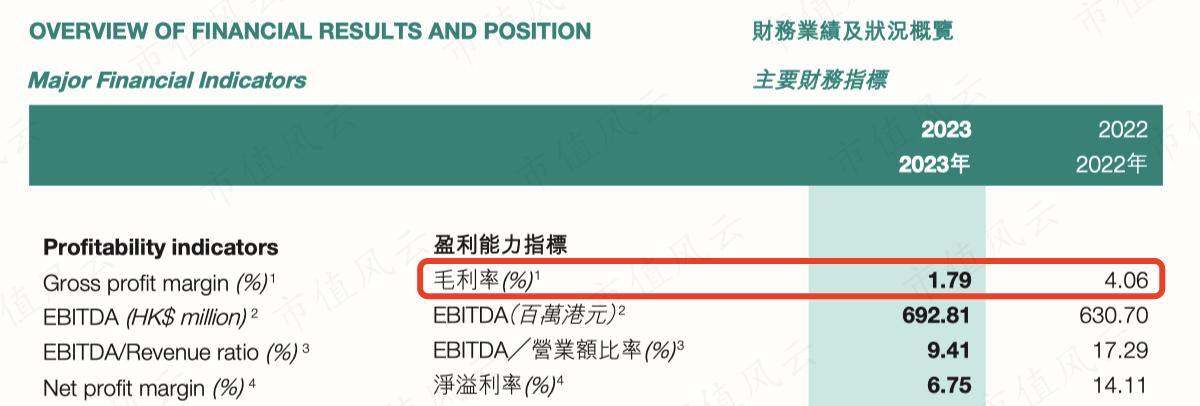

2023年公司营业收入为73.68亿港元,同比增加101.04%,归母净利润4.97亿港元,同比减少3.46%,还有毛利率从2022年的4.06%降低到2023年的1.79%。

最主要原因就在于自产贸易收入出现亏损:(1)国际贸易毛利率为2.6%;(2)自产铀贸易毛利率是负的。

因为此前中广核集团为保障核电燃料成本相对稳定,2022年与公司签署销售框架协议,提前锁定了2023年-2025年价格,但是2023年铀燃料价格上涨导致公司在采购成本增加,这块毛利率是负的:

2023年公司包销的天然铀产品平均销售价格为64.42美元/lbU3O8,平均销售成本则为64.90美元/lbU3O8,出现了一定的价格倒挂。

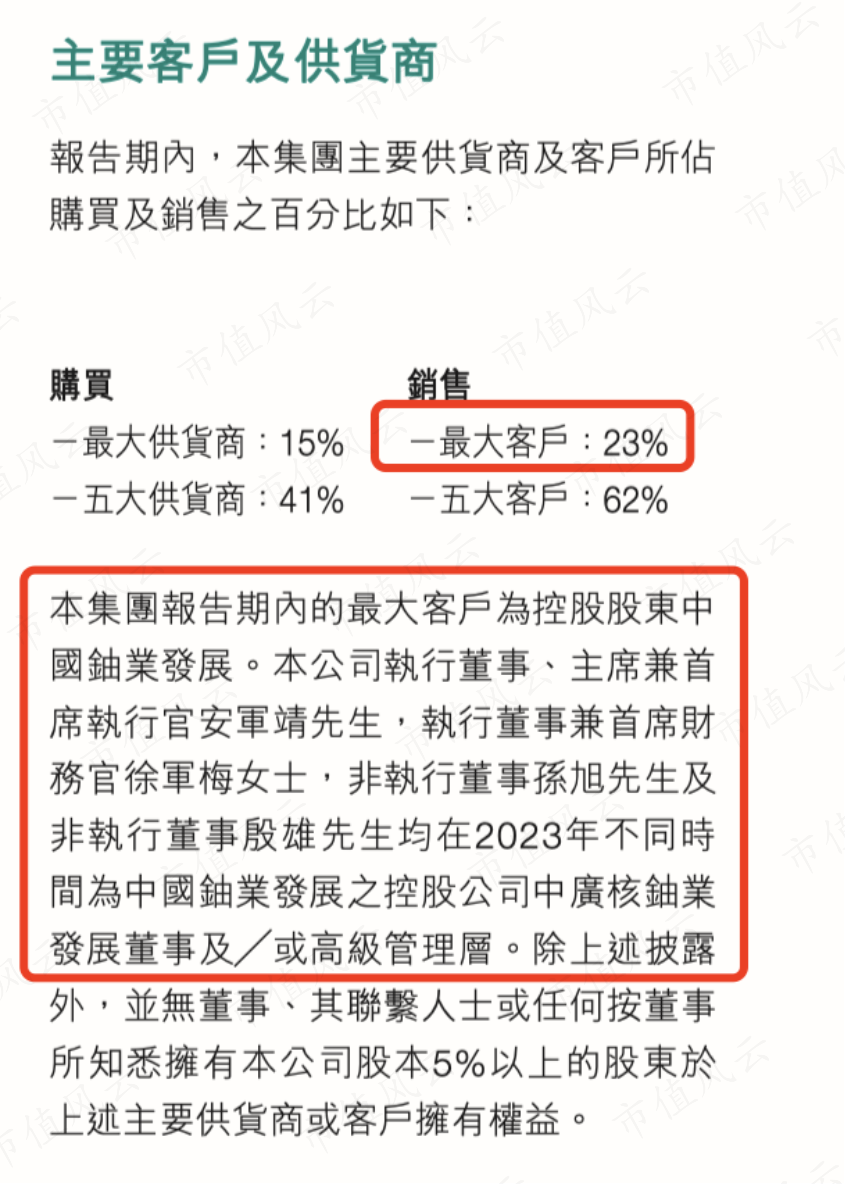

目前中广核矿业最大客户就是控股股东中国铀业发展有限公司,其实就是中广核集团,2023年占比23%,就是这一块业务出现亏损。

(2023年年报)

三、利润以矿业为主

国际天然铀现货价格自2023年9月起快速波动上行,天然铀价格持续攀升,2024年1月价格突破100美元╱磅。

铀价上涨导致自产贸易产品出现亏损,但从利润上来看,中广核矿业其实也享受到了铀价上涨的好处,但是在铀矿资源端。

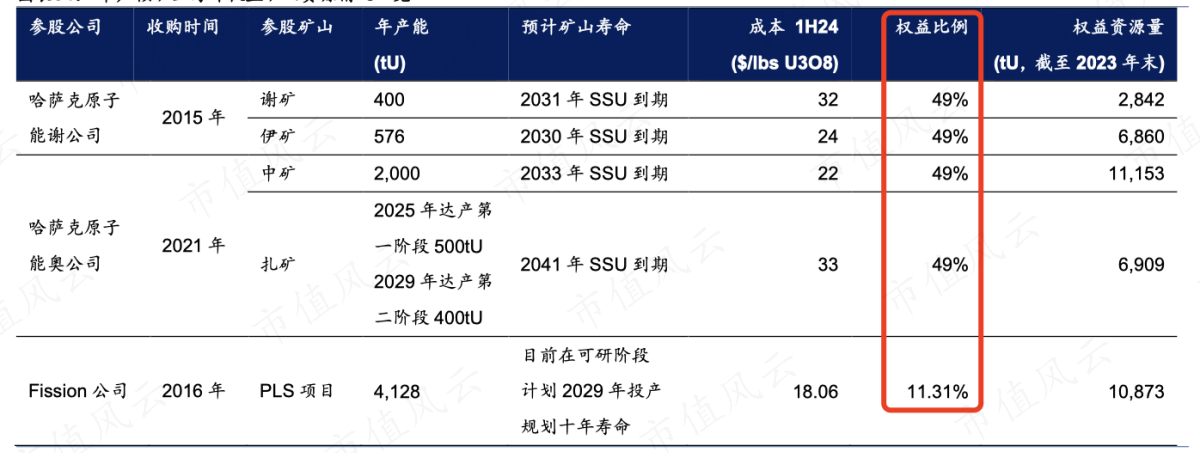

由于中广核矿业持有的铀矿公司,全部在50%以下。

(中广核矿业持有的铀矿公司情况,华泰证券)

所以没有合并报表,铀矿赚的收入和利润并没有体现在收入当中,而是放在了投资收益中:

2021年-2023年公司净利润为1.65亿、4.75亿、4.59亿,其中投资收益分别为1.89亿、4.83亿、5.59亿。

(利润表,wind)

就是说,中广核矿业的贸易业务基本不赚钱,赚钱的是上游的铀矿资源。

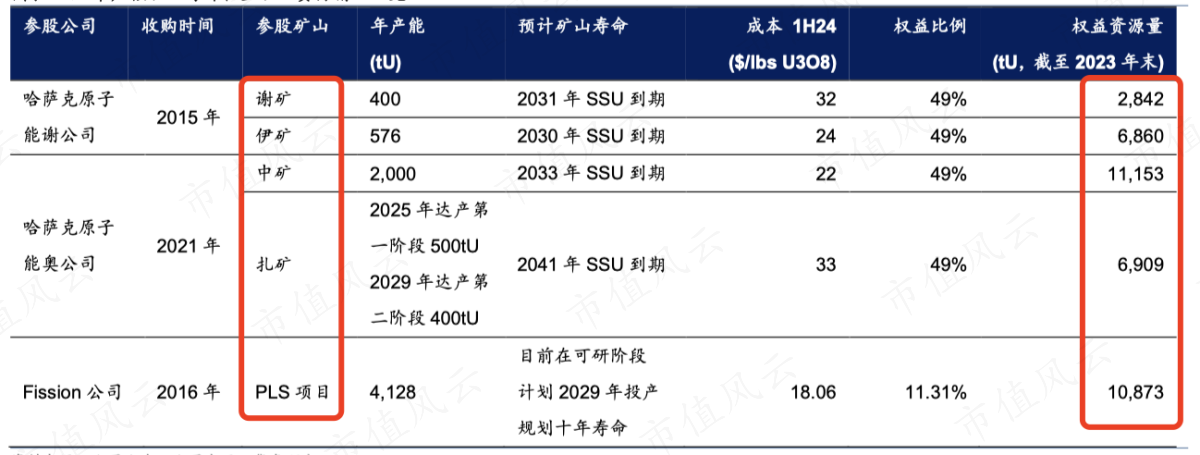

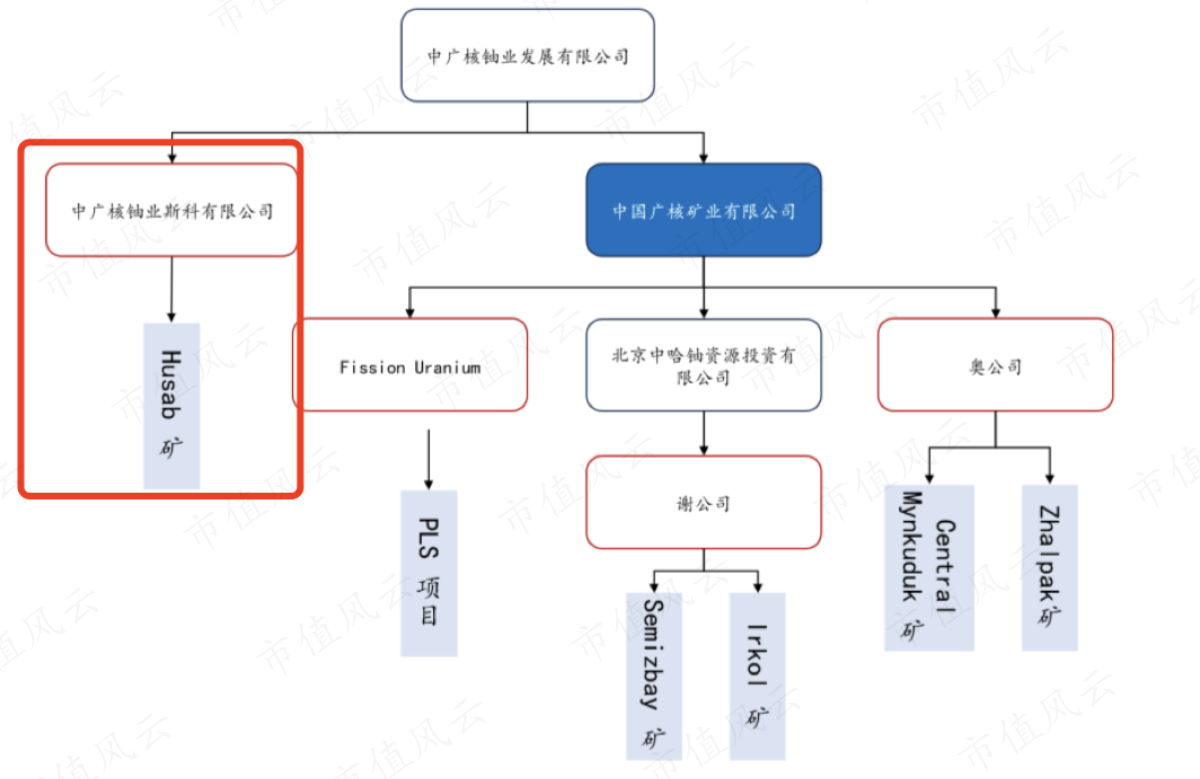

目前中广核矿业持有矿产资源都在海外,通过哈萨克斯坦两公司拥有谢矿、伊矿、中矿、扎矿四座铀矿49%股权和天然铀产品包销权,还持股拥有加拿大PLS项目的Fission公司13.3%股权。

(中广核矿业持有的铀矿公司情况,华泰证券)

2023年公司权益资源量为3.9万tU,权益产量为1227tU,包销天然铀产品1299tU。

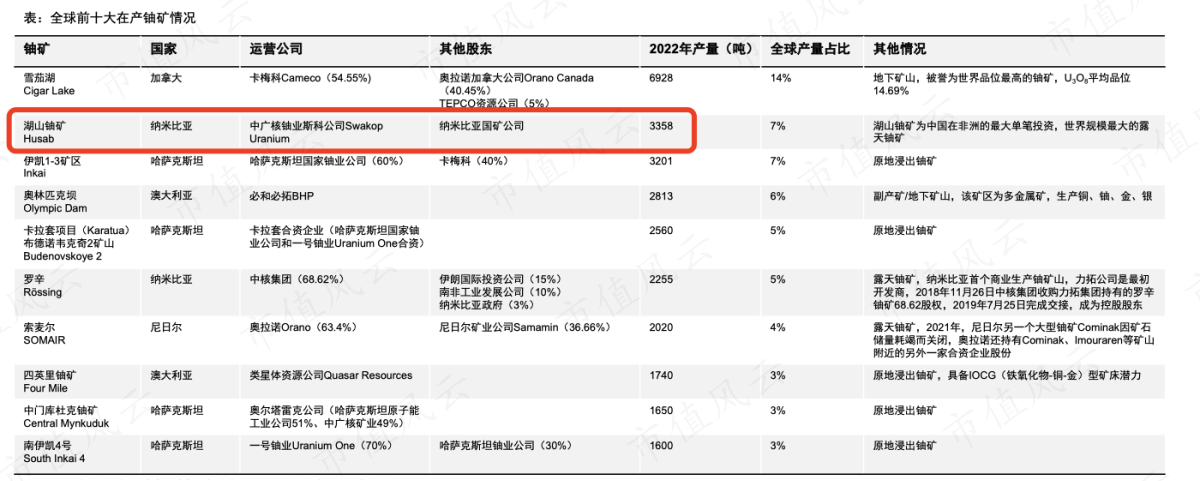

此外,中广核矿业的控股股东中广核集团手上还有一个世界级铀矿——纳米比亚Husab矿,持有90%的股权,是中国在非洲最大的单笔投资。

(数据来源:华泰证券)

其中纳米比亚Husab矿是全球第二大铀矿。

(资料来源:国信证券)

这块还有可能会有资产注入预期,即中广核集团可能会将纳米比亚Husab矿,装入中广核矿业上市公司体内。

四、业绩逻辑:铀价格相关,长期看涨

由于中广核矿业业绩与铀价密切相关,所以未来铀价走势如何?

福岛核事故后,全球核电市场经历了10年的低迷,作为核电的燃料形式,天然铀市场也经历了黑暗十年。

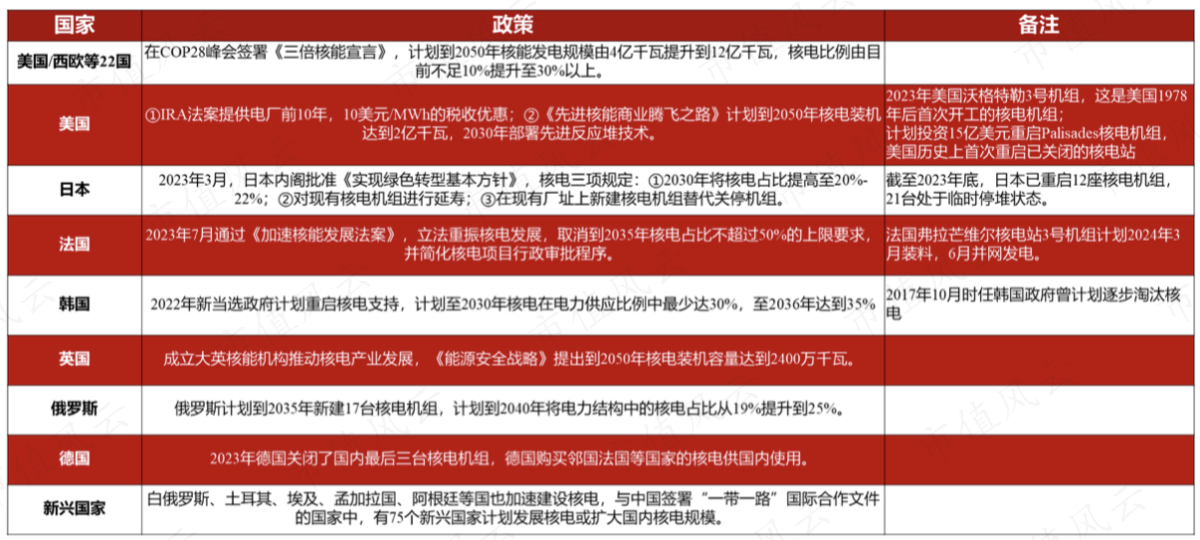

2019年以来,在各国核电重启政策刺激之下,不只是中国的核电市场在复苏,全球核电市场的需求也在复苏。

(全球核电重启同频,浙商证券)

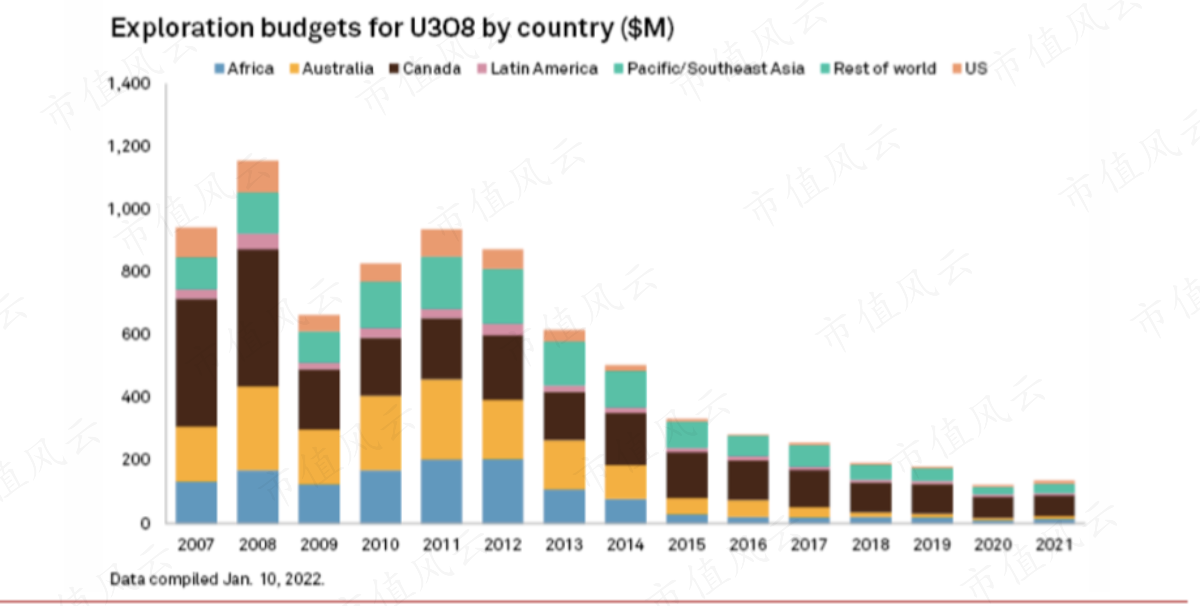

但是由于上游天然铀矿山之前资本支出不足,且有些矿山面临退役,所以供给是不足的。

(全球各国天然铀勘探支出在下降,浙商证券)

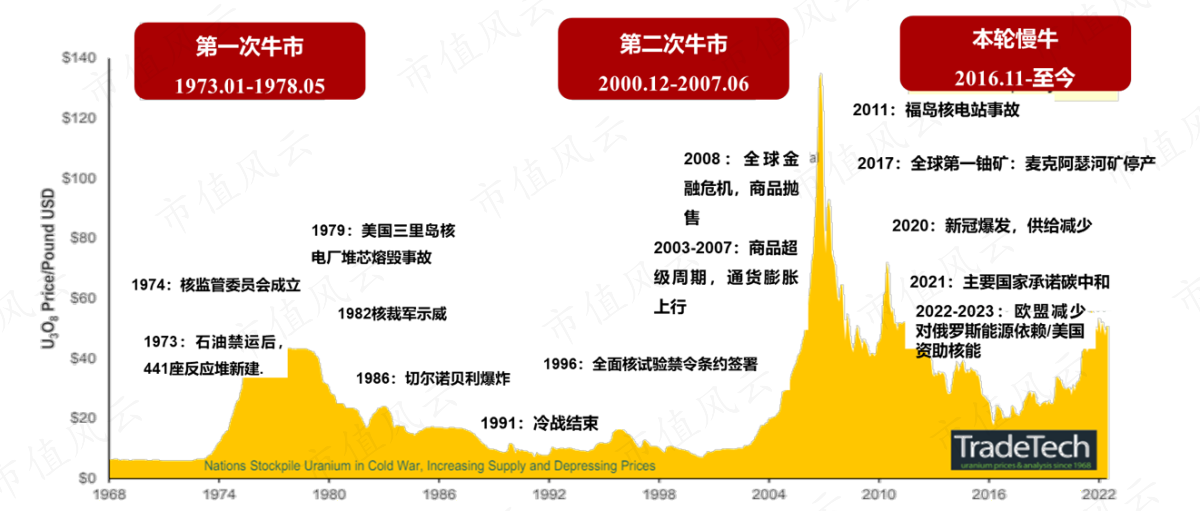

天然铀市场也正式回暖。

(天然铀价格三轮牛市复盘,浙商证券)

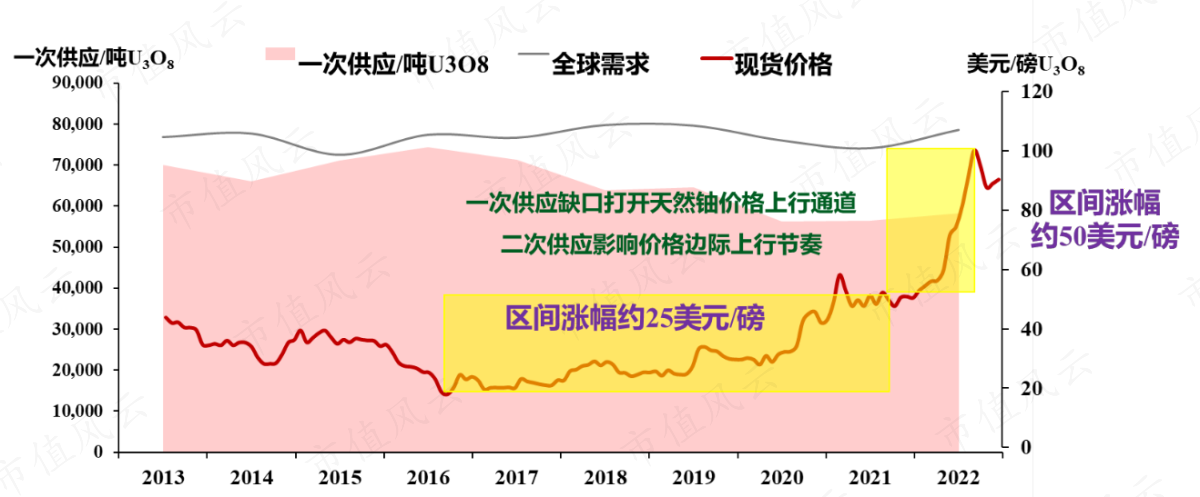

(过去10年天然铀价格,浙商证券)

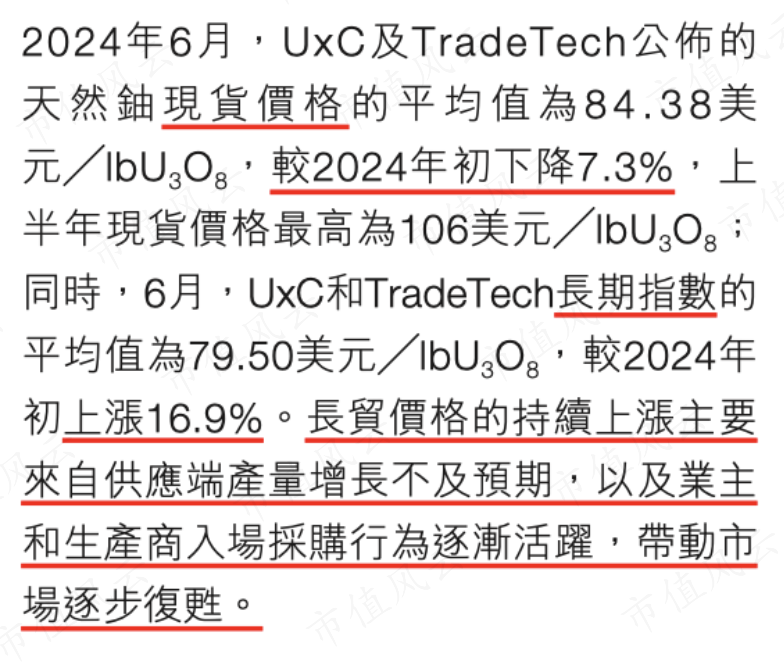

2024年上半年,甚至出现一个奇怪的现象,短端价格下降,但长端价格在上涨。

(公司2024年半年)

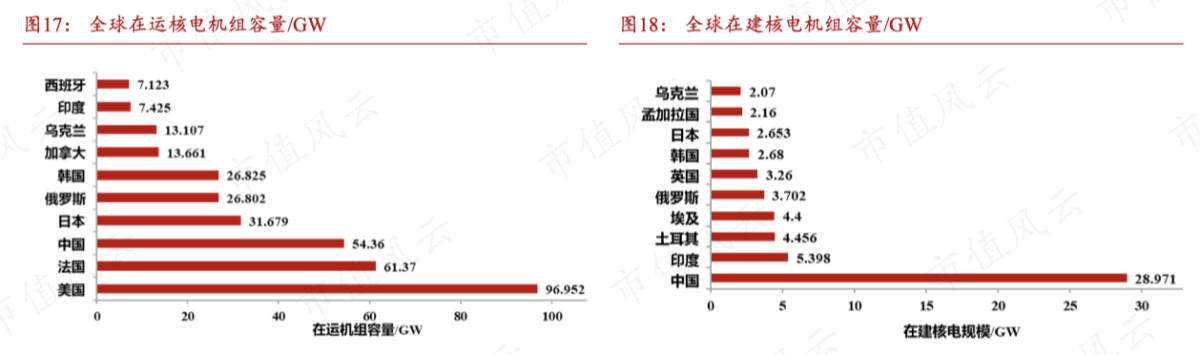

目前中国运营的核电机组容量全球排名第三,在建机组全球排名第一。

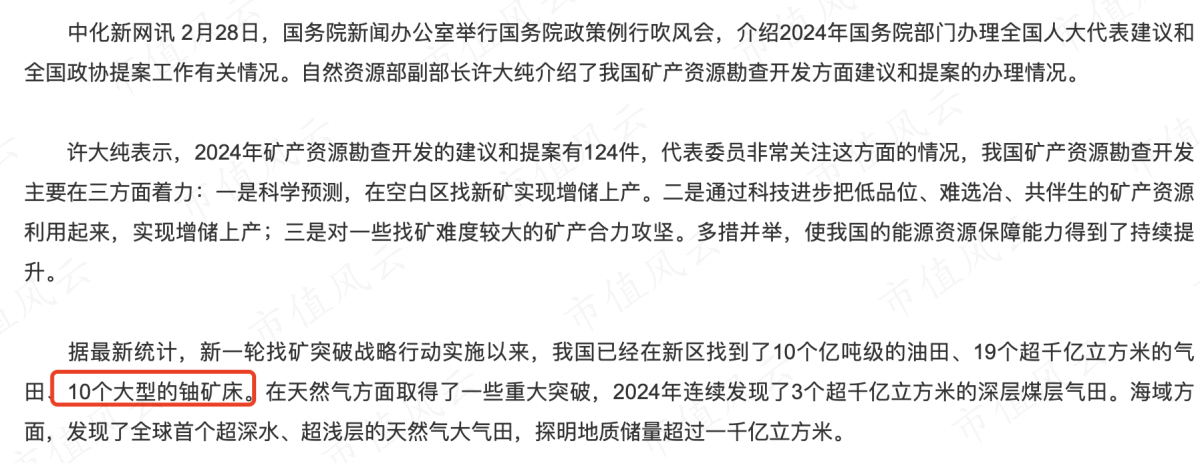

在能源安全的框架之下,中国也加快了勘探速度。

(中国矿产资源勘查开发获重大进展,2025年3月3日)

不过最大的获利公司,风云君认为不是中广核矿业,而是准备IPO的中国铀业。

怎么这么说?

请密切关注市值风云App,查看中国铀业的研报。

总结

中广核矿业的收入突飞猛进,但是其实近100%都是贸易收入,而贸易收入毛利率非常之低。

中广核矿业的净利润基本都是自持铀矿贡献的,但5家铀矿持股都在50%以下,所以利润体现在投资收益当中,出现净利率比毛利率高很多的情况。

从产能来看,由于背靠实际控制人中广核集团,中国核电市场一哥(市占率53%),需求量远比中广核矿业目前产量还高很多,自有铀矿应该是全运回国供应给了中广核集团,所以不愁卖只需担心有没有铀矿资源。

此外,中广核集团手上还有世界第二大铀矿,未来也可能会注入到上市公司体内,就看控股股东多大程度支持公司业务了。