我经常会好奇马路那些标着「典当」两字的地方到底是怎样的

是真实“活”着呢么,又是靠什么活着的呢

如果没错的话,这不就是古时候的当铺么

一件皮袄子换不来两块大洋、一块祖传怀表让当铺老板眼里放光

还有《八号当铺》里永远梳着大背头的杜德伟,每天处理着生命当票、爱情当票

所以眼前这些我们日常见到的当铺是认真的么

他们都靠什么活呢

那天我走进一家典当行,终于回答了困惑我多年的问题

01

人生第一当,感觉很受教

我从家里搜罗了为数不多的几克金饰品去了一家典当行

从这个门进去并不是直接的当铺,而是x凤祥、x大福那种饰品柜

柜台在面前的左手边,不像银行那么金碧辉煌,不过也比一般场所更像机构,就有点像小时候寄信的邮局

开门见山我说自己需要当一些金子,不过因为已经去过几家当铺,所以金子已经被验过(就是用火烧过,行话真金不怕火炼)

对方很安静的先将金子放在一个特殊的仪器上称重,这个特殊秤盘,上面是秤克重,下方器皿有水,旁边的笔筒里塞满了各种测量仪器

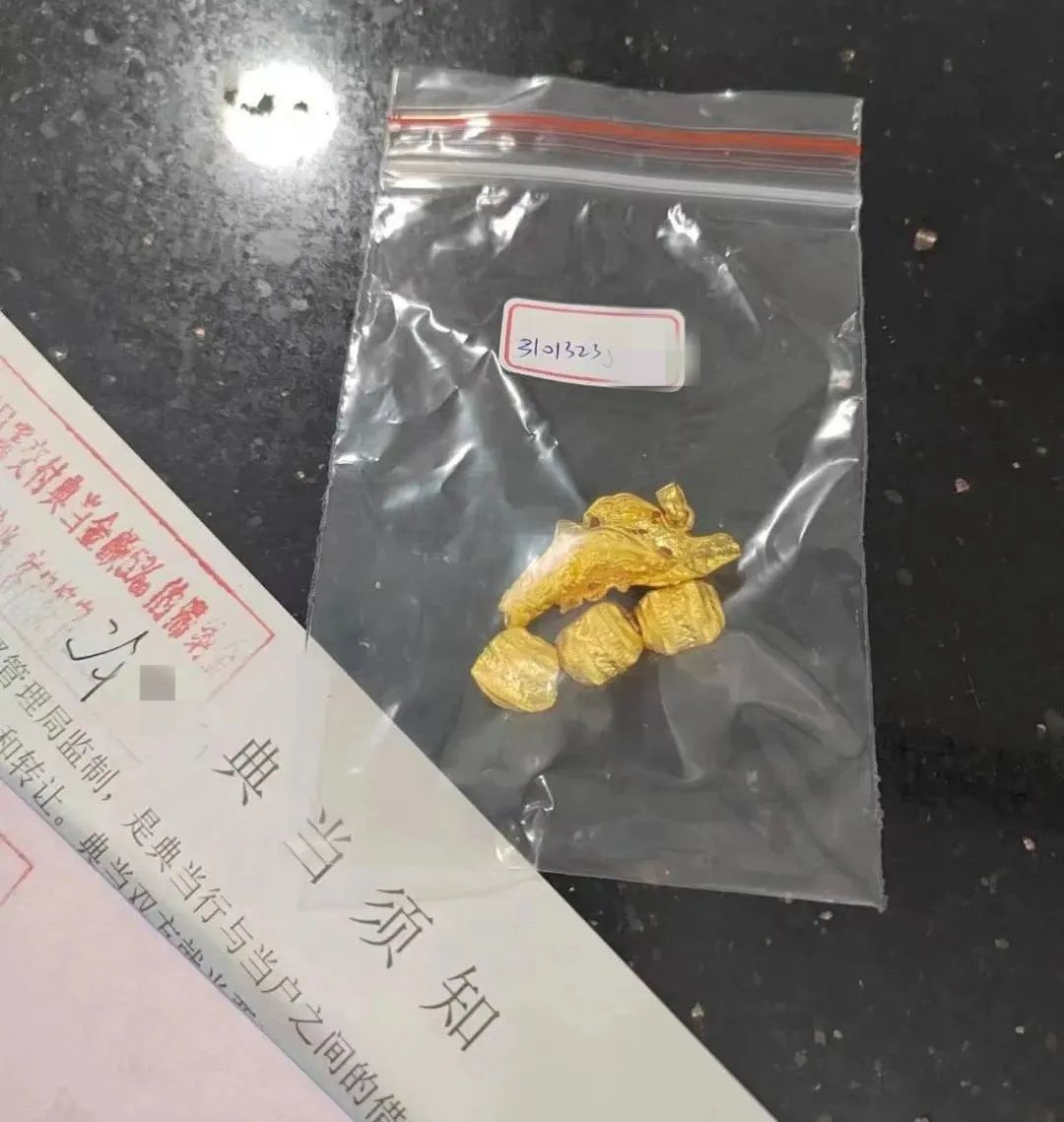

6.7克,这是我带来的那几个金疙瘩重量,按照当日400元/克的金价,我带来的当品价值2680元,柜员凑了个整约2700元

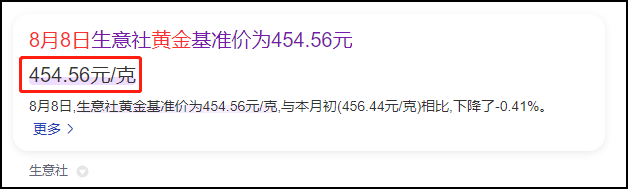

这里的400元/克其实是折价的,当天黄金基准价454元/克,也就是说6.7克黄金的原价应该在3041元

我们用2700➗3041=88.76%,也就是说典当行给我的价格打了88折

背后道理也很简单,如果我以后不能去赎回的话,他们就按照3041元左右的价格放到二手市场转卖,它也不至于白白借给我2700元

这就是传说中的绝当,但这更多是当铺一种利益自保方式

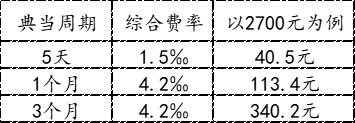

更多时候他们赚的还是利息,比如我这单,6.7克黄金、2700元、借5天(最短五天)、1.5‰的利息,也就是40.5元

这部分钱它会从给我的2700元里提前扣掉,5天后如果我继续借,那么就来续我的手续费,一直不来、也不续费,那就是前面说的绝当

不同的典当周期,这个利息是不同的

典当行工作人员告诉我,黄金比较保值、铂金和钻石都折价的比较厉害,尤其是钻石,买的时候贵,但当的时候会严重打折

总的看下来,原来当铺是这么赚钱的

就是你拿着你可以抵押的物件到典当行抵押

如果你可以规定期限内过来赎回,那么他们就赚你借钱这几天的利息,像我拿着估价2700的碎金,典当出来2659.5元,他们五天赚40.5元

如果规定期限我还不上,也不续当,那他们就直接转卖了这个当品,因为原先给我的价格也是打过折的,所以这笔订单绝当了,他不至于赔本

弄明白之后,我继续了我的典当

过来典当的黄金会被封存入库,我还需要在上面骑缝签名

很快我也见到了我人生中的第一张当票

提前扣掉我的40.5元的利息,最后我到手2659.5元

整个流程清清爽爽,对方也没多问一句流程以外的问题

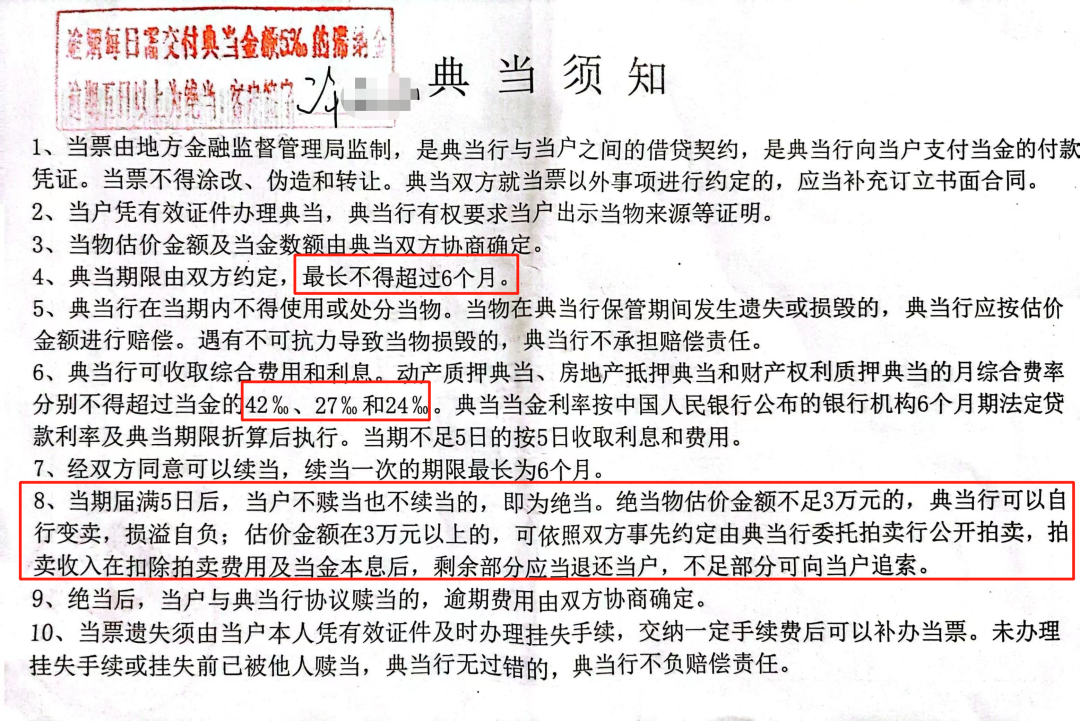

当票背面也写的清清楚楚,如果5天后我不来赎回,每天要罚滞纳金,超过5天就是绝当

绝当后,如果点当品估价3万以内的,典当行自行变卖,估价金额超过3万,他们就会送去拍卖行,卖完之后多出来的钱还要再还给你

准备离开转身的时候我看到典当行右手边放着很多瓶瓶罐罐的东西,可能就是绝当品

不过这些绝当品,并不是典当行的主营业务

02

典当的一号业务居然是...房子

在我打开的若干典当行官网里看到的都是这样的业务介绍

黄金、铂金、钻石、手表....还有古驰、LV、香奈儿等等奢侈品包包,比较小众一点的还有邮票、数码相机、红木家具、甚至还有茶叶

不过最重要的业务不是以上这些,哪怕是我兜里的碎金

最重要的业务其实是房子

我去的第一家典当行是一家百年老店,一半业务归房子

去的第二家典当行是一家街角荒店式的存在,对我带过去的金子爱答不理的

因为人家只做房产典当

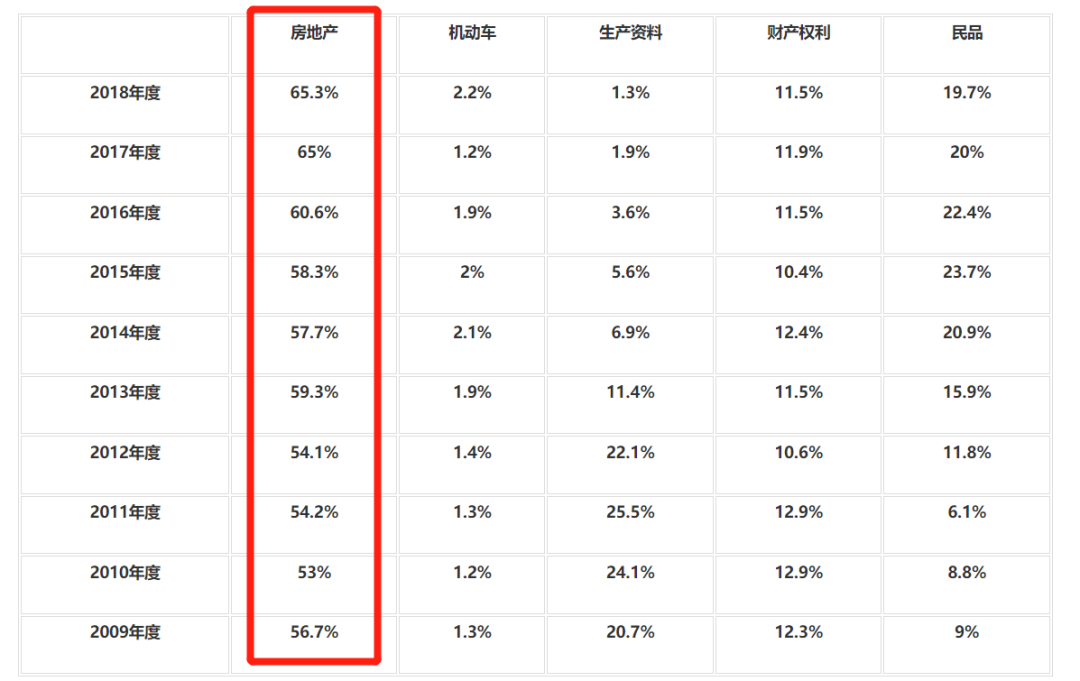

我去查了下典当行业务的数据,数据显示原来房地产的典当业务居然占到整个上海典当业务的一半以上

而且占比越来越高,从2009年的56.7%增加到了2018年度的65.3%(©上海典当行业协会)

这几年的数字是缺失的,不过就2009年-2018年的数据也能看出房地产的比重,以及排名第二的汽车,最后一名才是我们日常去典当的个人物品

也就是说现在典当行最大的生意还是房子和汽车

那典当行是如何通过典当房子赚钱的

我带着这个问题来到一家开在写字楼里的典当行

典当一套房子的大致流程是这样的

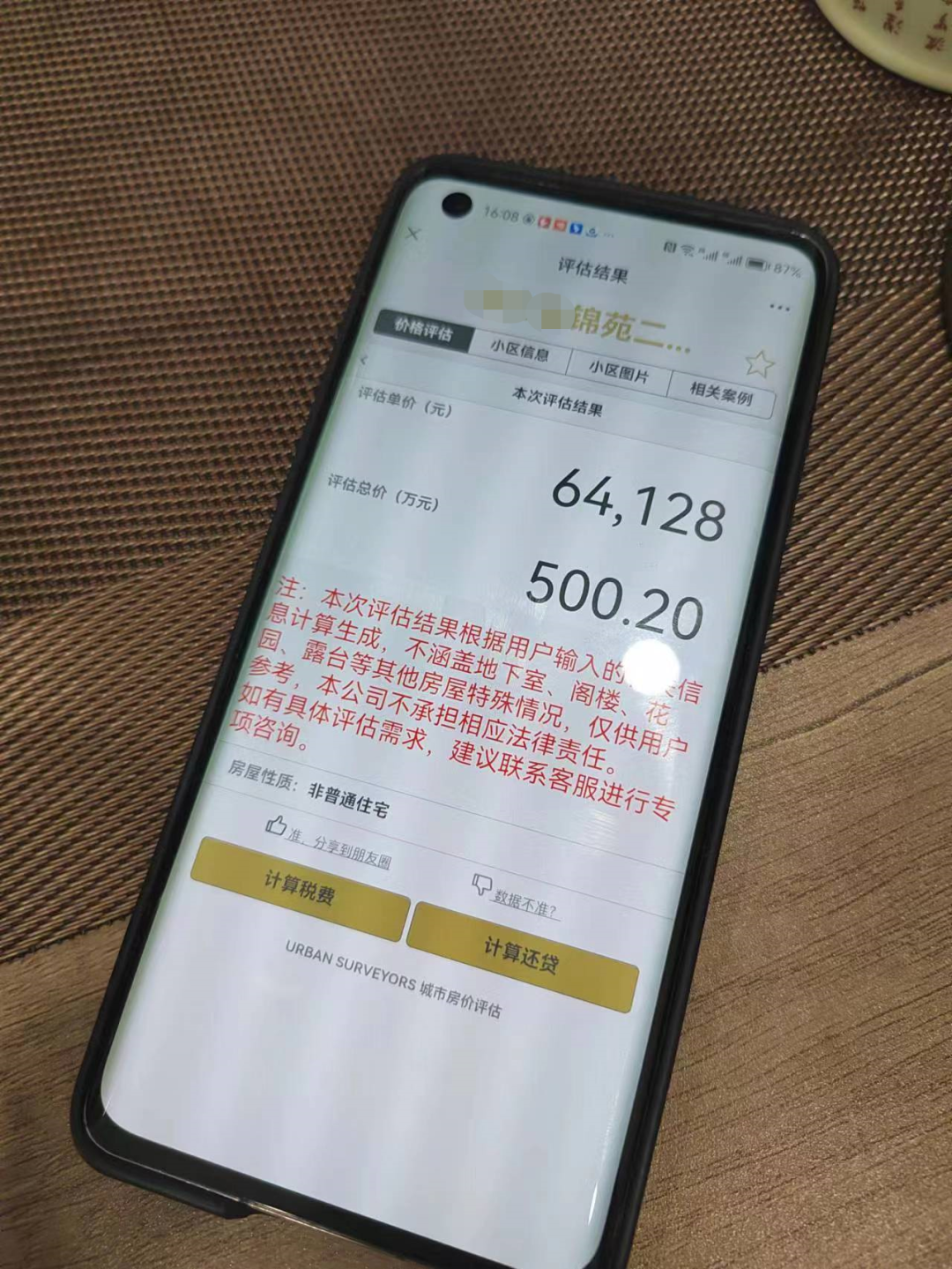

他们会引入第三方评估机构来评估你的房子值多少钱

不是你的房子值多少钱,不是你的成交价、也不是市场上一套成交价,而是引入第三方机构来进行评估

我拿自己举例,2021年6月购入的一套房产,当时成交价546万,近期上一套同户型成交价538万,而第三方评估价这里的价格是500万

跟典当黄金的逻辑一样,不是估值500万,就可以贷给你500万,他要确保如果你不来赎回了,他面对这套房子会不会折本

所以他会贷出500万的70%给你,也就是

500万✖70%=350万

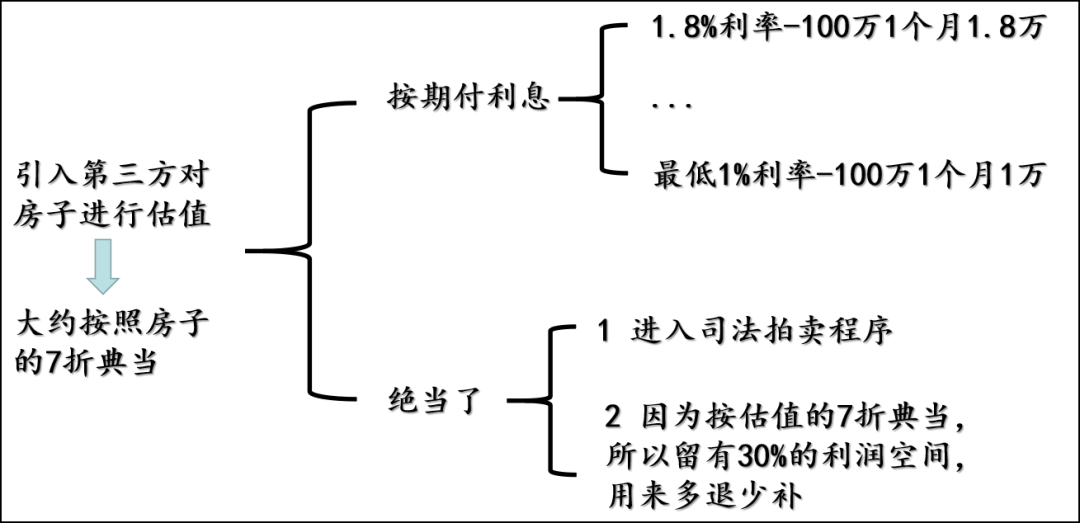

那接下来他赚钱的途径就分两种

➤ 一你绝当了,房子不要了,那么他就拿着这套房子进入司法拍卖流程,拍卖出来的钱,多退少补

➤ 二你付利息,这里的利息就比较贵了,比如这一家,抵押房产后的借款的月利率是1.8%,也就是100万1个月利息1.8万

行业内据他了解最低也得1%,那就是1个月利息1万,相当于100万借1年,光利息就得12万

这个借法长期借吃不消,所以来典当房子的人基本都是按天计算,比如银行一笔贷款到期,临时抵押房产,借几十万、几百万来应急

是不是有点绕,我再给各位画个示意图

所以典当行在房产这块的利润是万无一失的

不过不是所有的房子都可以拿来典当

这家典当行老板说,现在市面上60%的房子都有银行贷款

以一套35%首付房产为例,如果我是500万房子,他能贷出来的钱就是500万✖70%=350万,但如果是35%首付、65%贷款的话,那意味着典当行能做这单的空间只有5%,25万左右

所以这种65%都是从银行贷款的房子,一般典当行是不做的,只有那种小的典当公司愿意做

你说典当行的房产生意经是不是蛮神奇

03

在上海,典当行是什么存在

从体验了如何典当一件东西,到我被典当行拒绝典当房屋,我们也来关心下典当行在全上海的存在规模

说实话我没打算能找到这份数据,我说官方的

但没想到还真有这方面官方统计口径,因为典当行对城市而言也是一种补充性金融机构的存在

它安安静静不起眼,甚至是让人好奇的存在

但既然存在就得老老实实被管理,上溯了一下典当行这类生意基本都归那张当票里的上海地方金融监督管理局统一管理

所以我们看到的每张当票都是独一无二的,开出的每张当票都需要记录

那体系内这种典当行上海有多少呢

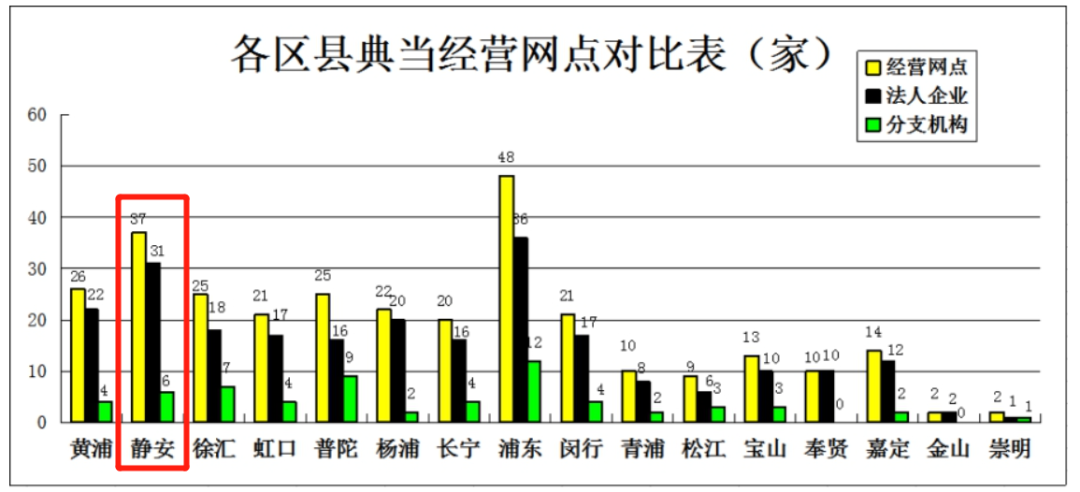

全市共计242家(截至2018年)

包括那种分支,比如我看到的一家国信典当行,浦东、徐汇、静安、长宁等区都有他的分支

分区来看,静安几乎是所有典当行最爱的地方(©上海典当行协会)

这里分布的最密,那个有名的上海第一当铺元利当铺就在静安区武定路203号

这很大概率跟上世纪静安区繁荣的金融生意有关

我甚至傻傻请教过几家典当行,他们的钱都是从哪来的,得到的回复还蛮有意思,各位可以参考下

私人企业的这种,一般背后都是别的行业的富余资金在投资的时候,来到典当行,不过这不是一般的富余,因为典当行的牌照是很难申请的(©上海市政府)

基本饱和,很多典当行老板都是买的别家不准备再开的典当行的牌照

那种有大企业背景的,像前面说的国信典当,我查了下它背后是东方国信投资

当然典当行也有国资背景的,比如国盛典当,它背后就是上海上实金融服务

04

为什么会关注典当行这件事

我后来反思了下我对典当行的好奇可能不仅仅是看他像现代经济里的古生物

更多时候是好奇它在今天这样的经济背景下,它是怎样一种生存状态

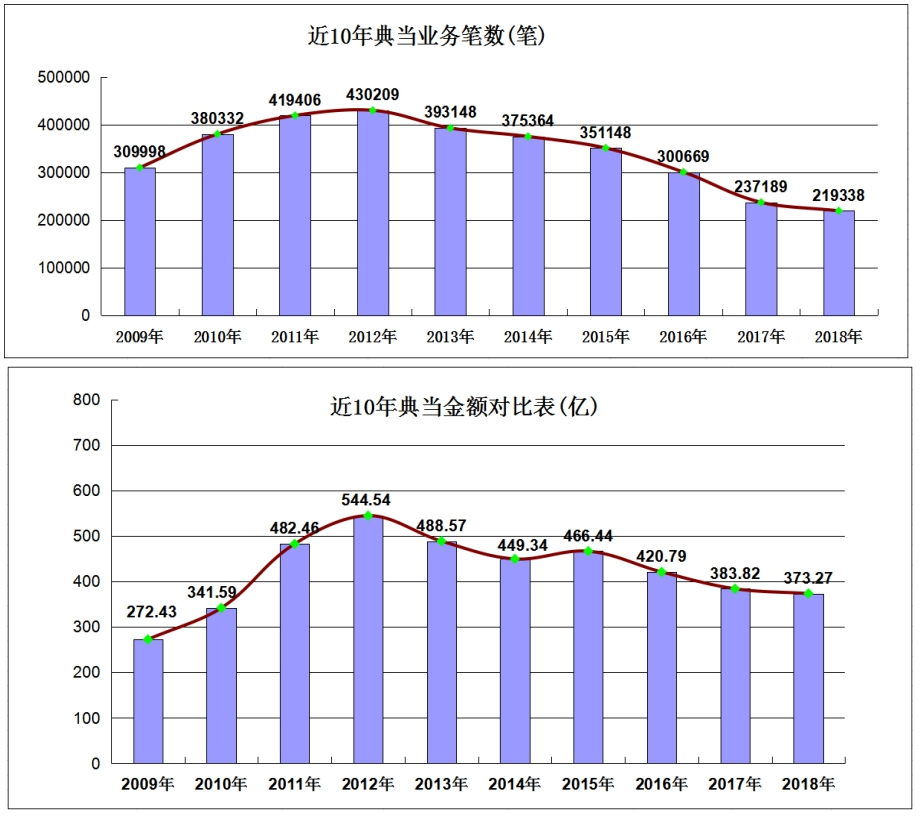

典当这个行业的规模整体是在下滑,无论单数、还是金额

不过这个论断的时间只能截至到2018年(©上海典当协会)

它似乎跟上海的GDP走势是反着来的

那不知道如果各位有机会看到2018年以后的数字会是怎样

各位觉得怎样呢,有没有对偶尔路过的典当行有更多了解

我们评论区一起叨叨看