近几年,IFRS的重大更新,对ACCA考试造成最大影响的,莫过于IFRS 15和IFRS 16。同学们在做题(特别是历年真题)时,要注意题目的时效性。

一、IFRS 15(即新收入准则)

新收入准则,是考试中的一大重点。尤其涉及到performance obligation satisfied over time(即长期合同,涉及到contract asset的计量)这个考点时,各类参考教辅都在更新时出现了大量错误。鉴于此,ACCA官方在近期发布了technical article来厘清分歧,其中的关键点即对于contract asset的计量方式,务必统一为新方法:

这背后是两组重要分录:

Dr contract asset(可以理解为未开发票的应收款)

Cr revenue

Dr trade receivable

Cr contract asset

1)在SOFP上,contract asset自然就可以通过上述分录,求得期末余额(逻辑与上表一致)。

2)在SOPL上,我们简洁地直接按【total contract value(整个长期合同能带来的收入)×当期完工百分比】,计入本期revenue。这里正体现了IFRS 15中的关键原则——“Recognise revenue when performance obligation is satisfied”,同时也简化了流程。

而同样在SOPL上,必须要匹配(matching)地确认cost of sales。在IFRS 15生效的今天,cost of sales的确认也得到了简化——直接按照权责发生制,本年产生的相关支付义务,无需做额外处理,直接确认为本年cost of sales。

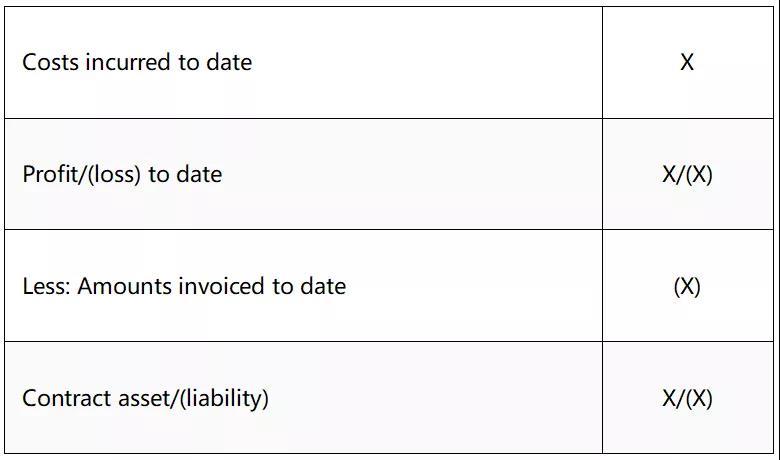

值得对比的是,在原先的准则(IAS 11)下,contract asset的计量方式有巨大差异:

而这种做法,在如今已然是过时的了,因为并未参考IFRS 15中收入的确认原则。ACCA的FR examining team在technical article中强调了上述过时做法虽然在当下的考试中勉强还可以算答对,但将在2022年9月后的考试中被完全废除(无法得到分数)。因此我们建议同学在学习contract asset相关知识点时,用IFRS 15下的全新方法。

同学们在做题时(比如历年真题),若遇到试题答案仍以过时方法解析,则可以跳过该题。最新BPP练习册(2021-2022版)上的习题都是更新过后的做法,可重点参考。

二、IFRS 16(即新租赁准则)

租赁(lease)也是FR考试的重点,题目通常考查的是站在lessee角度,如何记录租入的资产。

曾经的IAS 17规定,站在lessee角度核算时,要区分租赁的种类,先将租赁归类为finance lease或operating lease,而后针对性进行记录。但归类的判断过于主观,导致企业总是想方设法将租赁归类为operating lease,以便不在本企业SOFP中确认租赁资产,同时也隐藏了lease liability。

事实上IAS 17早已被现今的IFRS 16代替,现在大家在学习过程中,涉及lessee承租资产时,是不必区分lease的种类的(short-term lease的exemption则是另外的话题)。初始确认时,无需辨别,直接确认right of use asset和lease liability即可。IFRS 16的统一处理,既是一种简化,也剥夺了会计师过分自由的操纵空间。

不过在准则更新时,某些教辅仍未将题目改编完善,比如会出现诸如“finance lease”“operating lease”或“present value of total lease payments”“initially measurement”“cost to purchase”这类过时且模糊的表达。遇到这些题目时可以跳过。只要参考的是最新BPP练习册(2021-2022版),那么都不会遇到这类过时的表达,比如我们只需要认准“present value of future payments”这样的表达,将其金额确认为初始lease liability即可,后续用amortised cost法的计量起点也就是它。

而在练习历年真题时,若涉及lease的题目是2017年之前的,则可以放心地直接跳过。

小结

总而言之,ACCA中涉及财务报告课程的考纲,往往会及时随着IFRS的更新而更新。这当然体现了ACCA证书“与时俱进”的优越性,但也为广大学员在备考制造了一定的障碍。不过,只要同学们积极参考老师的学习建议,就不必担心多变的考纲造成的影响。