无人驾驶行业作为当今科技领域极具前瞻性与变革性的新兴行业,正以前所未有的速度蓬勃发展。它融合了人工智能、传感器技术、高精度地图、大数据分析等多学科前沿成果,为未来交通和智能汽车的发展提供了全新的可能性。

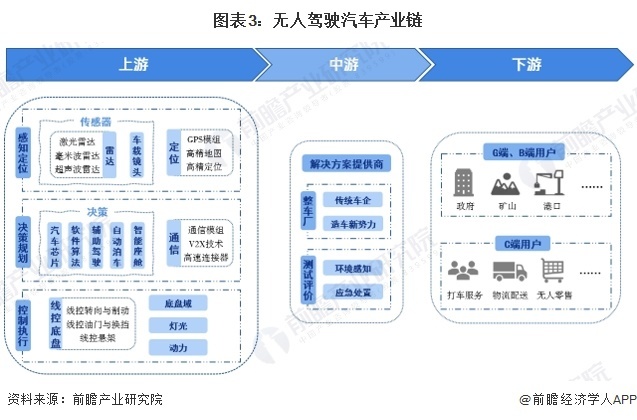

从上游系统分拆来看,无人驾驶技术的实现依赖于感知、决策、执行三个环节的高效配合。感知层通过多维传感器及导航系统识别道路上的各种信息,并收集实时数据;决策层则通过预处理、数据融合等步骤,作出评估和决策,并输出给执行层的控制单元;最终,执行层根据感知和决策系统的信息,作出相应的反馈动作,实现全套自动驾驶操作。产业链中游则涵盖了汽车制造商、无人驾驶解决方案提供商以及车辆测试与评价等环节;下游则为无人驾驶汽车的应用场景,包括政府、企业和个人用户等不同类型。

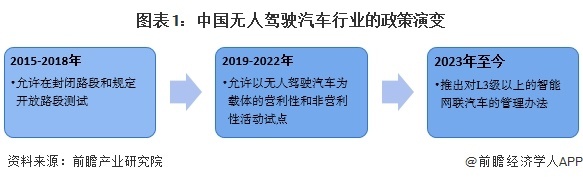

无人驾驶汽车是智能汽车的最高级形态,在交通领域展现出了巨大的应用潜力。我国高度重视无人驾驶汽车产业的发展,将其提升至国家战略高度,并出台了一系列政策以支持该技术的研发和应用。今年11月,交通运输部、国家发展改革委联合印发的《交通物流降本提质增效行动计划》中,明确提出了加快开展智能网联(自动驾驶)汽车准入和通行试点的要求,并有序推动自动驾驶、无人车在长三角、粤港澳大湾区等重点区域的示范应用,为无人驾驶技术的进一步推广奠定了坚实基础。

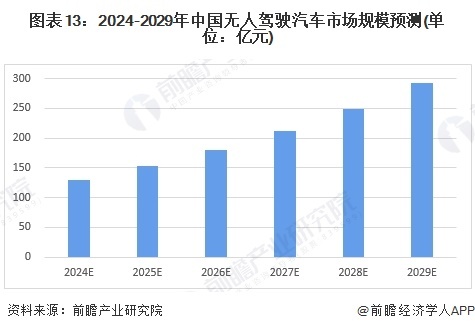

中国经济的快速增长和政策的深入支持,为无人驾驶汽车行业的快速发展提供了有力保障。从测试到上路,从无到有,中国在无人驾驶领域一步步探索,实现了跨越式发展。前瞻产业研究院认为,在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,未来一段时期内,无人驾驶汽车行业仍将保持增长态势。预计至2029年,中国无人驾驶汽车市场规模将突破290亿元,2024-2029年的复合年增长率达到17.57%。

无人驾驶汽车产业具有巨大的经济潜力,能够带动汽车制造、信息技术、人工智能等众多相关产业的快速发展,创造大量的就业机会,吸引高端人才和技术资源,增强地区的科技创新能力和国际竞争力和新的经济增长点。近年来,地方政府纷纷加大无人驾驶汽车产业招商力度,旨在构建有利于无人驾驶汽车产业成长的生态系统,以实现经济和社会的双重效益。

而各大汽车制造商和科技公司都在投入大量财力物力人力进行自动驾驶技术的研发,并进一步争夺市场份额。

从区域分布上看,我国无人驾驶汽车行业企业主要集中在广东、河北、江苏等中东部地区,西部地区以新疆分布最为集中,东北地区则主要布局在黑龙江。其余地区分布相对较少。

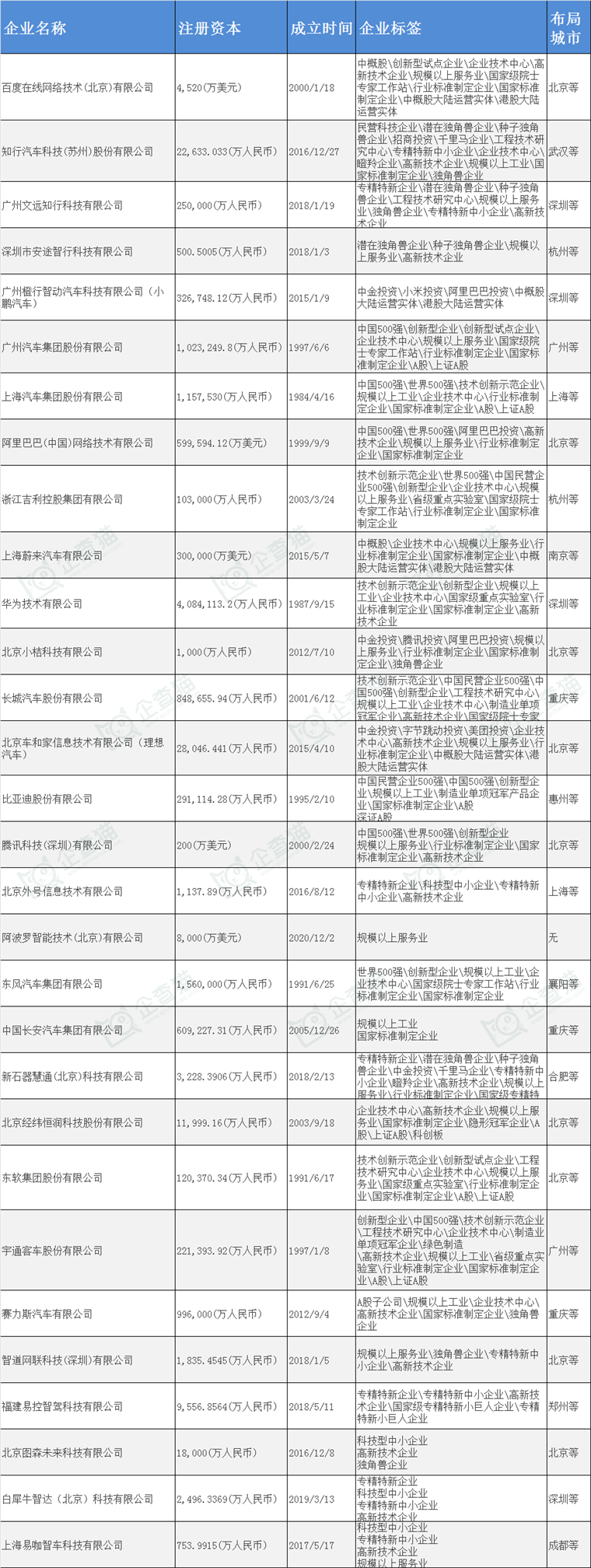

那么国内无人驾驶企业有哪些呢?(数据来源:企查猫,排中不分先后)

目前,我国无人驾驶汽车行业呈现出多元化的竞争格局。从竞争派系来看,无人驾驶汽车企业大致可分为互联网/高科技公司、整车制造厂商和初创公司三大阵营。高科技公司如百度、滴滴等积极参与智能汽车的项目运作,形成了第一阵营;整车企业如广汽、吉利、比亚迪、长安等则构成了第二阵营;而AutoX、小马智行、蘑菇车联、文远知行等初创公司则作为第三阵营

无人驾驶龙头企业分析——百度

企查猫资料显示,百度在线网络技术(北京)有限公司(简称:百度)成立于2000年,法人代表是崔珊珊,注册资金为4,520(万美元)。

百度在无人驾驶领域投入早、技术积累雄厚,自早期投入研发以来,百度便以Apollo平台为核心,构建了从技术研发到商业应用的全方位生态体系。该平台涵盖了高精度地图、定位和感知算法、决策和规划算法等一系列关键技术和服务。不仅具备高精度和高可靠性,还能轻松与各种车辆和设备接入交互。通过多年的技术积累和持续优化,Apollo平台已经具备了端到端的技术优势,全面布局了算法模型、AI基础设施、量产车、高精地图、V2X等多个关键领域。

在路测方面,百度自动驾驶技术已经在美国加州和中国北京、河北等地完成了大量测试,并在北京环球影城、河北承德、南方科技大学等地,投入了自动驾驶出租车的路测。同时,百度还积极推动商业落地,与上汽集团合作推出的量产自动驾驶出租车,以及旗下的“萝卜快跑”在武汉累计订单量突破500万单。此外,百度开发了自主研发的自动驾驶系统,能够精准掌握车辆周围环境、识别复杂道路情况和交通场景 。2024 年百度又取得无人驾驶供电相关专利。

百度在自动驾驶领域的两大先天优势尤为突出。其一,通过Apollo研发进程上的多年积累,百度具备了自动驾驶领域端到端的技术优势;其二,百度现有业务可以为自动驾驶技术的研发和业务拓展提供强有力的资源支持。这种资源支持不仅体现在资金投入上,还包括技术研发、人才培养、市场推广等多个方面,为百度无人驾驶技术的快速发展提供了有力保障,这种强力度的资源支持正是不少自动驾驶企业不具备且渴求的。

去年,百度重磅发布了第六代量产无人车Apollo RT6,这款车型不仅具备城市复杂道路的无人驾驶能力,而且成本大幅降低至业界的1/10,仅为25万元。

近日,百度创始人李彦宏在2024中国5G+工业互联网大会期间表示,百度第六代无人车 RT6 是世界上唯一一款前装量产的L4级别无人车。

百度第六代无人车RT6自动驾驶级别高,配备了38个传感器硬件和Apollo最新一代无人驾驶系统,以及1200tops高算力计算单元,能够实现L4级自动驾驶能力,从容应对中国城市各种复杂道路的无人驾驶场景。同时,车辆还支持有人/无人两种模式的自由切换,以及有方向盘、无方向盘两种操作方式,满足不同场景的需求。

最新动态,百度 “萝卜快跑”(Apollo Go)计划在香港推出无人驾驶出租车服务,并计划于年底开始测试。这将是其在内地市场以外的首次业务落地。该服务已向香港离岛区议会提交文件,并申请自动车测试许可。

无人驾驶汽车代表性企业智驾方案分析

随着汽车智能化与电动化技术的不断升级,无人驾驶汽车已成为汽车行业发展的新趋势。不仅吸引了众多传统车企的转型与探索,还激发了互联网科技公司及初创企业的积极参与,共同推动无人驾驶技术的快速发展。

在我国,无人驾驶汽车产业的上市公司数量众多,主要分布在产业链的上游和中游。其中,涉及无人驾驶解决方案提供的上市公司主要包括知行汽车科技、百度、经纬恒润等。

从技术路线来看,相关企业切入自动驾驶业务的方式各不相同。传统车企倾向于采用“渐进式”路线,从相对基础、难度较低的辅助驾驶入手,逐步实现L1/L2/L2+的辅助驾驶功能。这种方式虽然步伐稳健,但进程相对缓慢。而百度、华为等互联网科技公司则选择“跨越式”路线,直接瞄准L4和L5级别的高级自动驾驶,以期实现无人驾驶的终极目标。与此同时,“蔚小理”等造车新势力则瞄准L3级别的自动驾驶。

从自动驾驶的终极目标(即无人驾驶)L4和L5来看,L4的研发需要大量的资金、高科技人才,同时还需长期聚焦于研发领域,目前互联网科技公司及初创公司远远领先,而这三者较难在整车厂身上实现,因而整车厂一般采取投资或者合作的方式进行L4的布局。

相较于传统车企,造车新势力在无人驾驶领域虽然目前聚焦于L3及以下的辅助驾驶技术,与L4级别还存在较大的技术差距。但造车新势力通过积累的大量车行数据,能够缩短学习曲线,提高研发效率,未来仍存在弯道超车百度、小马智行等领先企业的可能性。

NOA交通道路复杂程度呈倍数级增长,对自动驾驶软硬件要求程度更高。其普及意味着汽车能够在更复杂的环境中自主驾驶,也标志着汽车智能驾驶真正从高阶辅助驾驶逐步迈向自动驾驶。

从代表性车企的业务规划来看,华为已于2023年12月在全国开放不依赖高精度地图的城区NCA(Navigated Cruise Auto,城区智能驾驶辅助),小鹏也计划在2024年内完成全国主要城市路网的全覆盖。此外,众多国内外车企在2023年发布或试点城市NOA系统,并规划在全国范围内铺开。这些举措有望加速城市NOA的落地进程,推动无人驾驶技术的快速发展。

广汽埃安总经理古惠南表示,今年将是L3级自动驾驶爆发年,无论产业政策是否出台,相关硬件和软件技术都会满足其诞生条件,2026年将会是L4级自动驾驶爆发年。

关于无人驾驶技术的未来发展前景,中国工程院院士、清华大学智能产业研究院(AIR)院长张亚勤院士提出了个人的五大观点。第一,无人驾驶将是未来五年内最大的物理(具身)智能应用,并且有望成为第一个通过“新图灵测试”的具身智能系统。高于人类驾驶10倍安全性和更具有人性化体验的驾驶能力,有望使得完全无人化的无人驾驶系统达到人类老司机和好司机的水平。第二,大模型和生成式AI在提升L4级别自动驾驶系统的泛化能力方面将发挥关键作用。其中,生成式AI可以结合真实数据生成高质量Corner Case数据,同时填补Corner Case中场景仿真、模拟不足的问题以解决感知长尾的问题,以及提升自动驾驶系统常识推理的能力。第三,自动驾驶技术将整合多模态传感器数据(如视觉、激光雷达等),采用端到端训练,实现云端大模型与车端实时精确模型的协同工作。第四,未来的自动驾驶技术将以单车智能为主,车-路-云协同工作,确保安全冗余,辅助智能交通。第五,2025年将成为无人驾驶的“ChatGPT时刻”,2030年无人驾驶成为主流,预计有10%的新车具备L4级别的自动驾驶能力。