资本市场如战场,没有永远的朋友,只有永远的利益。这句话用在迅游科技(300467.SZ)再恰当不过了。

昔日的“盟友”,今日的“敌人”。或许令袁旭万万没有想到的是,3年前的戏码会发生在自己身上,相同的手段,不一样的结果。

6月2日,迅游科技发布第三届董事会第三十二次会议决议公告,以“5票同意,2票反对,1票弃权”审议通过了《关于免去袁旭先生公司总裁职务的议案》,同时也通过了《关于聘任吴安敏先生为公司总裁的议案》。

一瞬间引爆市场,和大家一样,深交所对此事也“倍感”兴趣,端午节后火速下发关注函,要求迅游科技详细说明罢免总裁袁旭的原因等在内的6个问题。

不禁有人会问,区区一次高管变动,为何如此劳师动众?

实际上,这并非迅游科技首次出现高管变动。早在2019年9月,袁旭、陈俊作为昔日“盟友”,曾向董事会提议免除时任董事长章建伟的职务,同时提议由袁旭替代。

时隔3年,迅游科技创始人“内斗”愈演愈烈。但随着章建伟、袁旭纷纷被“踢出”公司,陈俊或许成为最大“赢家”。

但事实真是这样吗?

在“内斗”中,迅游科技业绩下滑、股价暴跌。

正如互联网行业分析师张书乐表示,“持续内斗会让公司发展战略缺少延续性,公司内部向心力消散、中高层人员无所适从,对于一个目前发展遭遇瓶颈的公司而言,内斗只会消耗公司现有的生命力”。

在分割利益这块蛋糕时,“独乐乐”真就比“众乐乐”好吗?

01

“内斗”升级,昔日总裁、董事长相继出局

还记得《中国合伙人》里面佟大为在婚礼上说的那三句忠告吗,其中有一句是“千万别跟最好的朋友合伙开公司”。电影源于生活,这是对迅游科技最好的注解。

17年前,抱着对互联网领域的热爱,章建伟、袁旭和陈俊于2008年8月共同创立迅游科技;此后随着英雄联盟、魔兽世界等游戏的火爆,迅游科技头顶着“中国游戏加速第一股”的光环成功于2015年登陆创业板,彼时为确保控制权稳定,三人还在上市前特意签订了《一致行动协议》,共同为迅游科技控股股东、实际控制人。

上市时,章建伟担任迅游科技董事长、袁旭担任董事、总裁,陈俊担任董事。“兄弟齐心,其利断金”,凭借网游加速器概念,迅游科技也曾一度出现19个涨停。

直至2019年9月,“内斗”正式打响。袁旭、陈俊以“章建伟缺乏对公司所处行业、发展战略、主营业务的理解,长期缺席公司战略制定、经营管理”为由,共同向董事会提议免除章建伟董事长职务,同时提议推举袁旭接任董事长,并最终以“4票同意、3票反对”通过。

当然,章建伟也以“袁旭涉嫌故意侵害公司利益的行为及违反忠实义务”等为由提议罢免袁旭总裁职务,并提议由自己兼任公司总裁。但以“1票同意、6票反对”被否决。

虽在资本市场上董事长、总裁相互提议罢免对方职务不为稀罕事,但仍引起巨大关注。这场没有“硝烟”的战争最终于2021年落下帷幕,以章建伟出局、离任董事长职务告终。

本以为“内斗”剧已结束,不料还有下半场。

6月2日,迅游科技公告显示,董事会以“5票同意,2票反对,1票弃权”审议通过免去袁旭总裁职务。

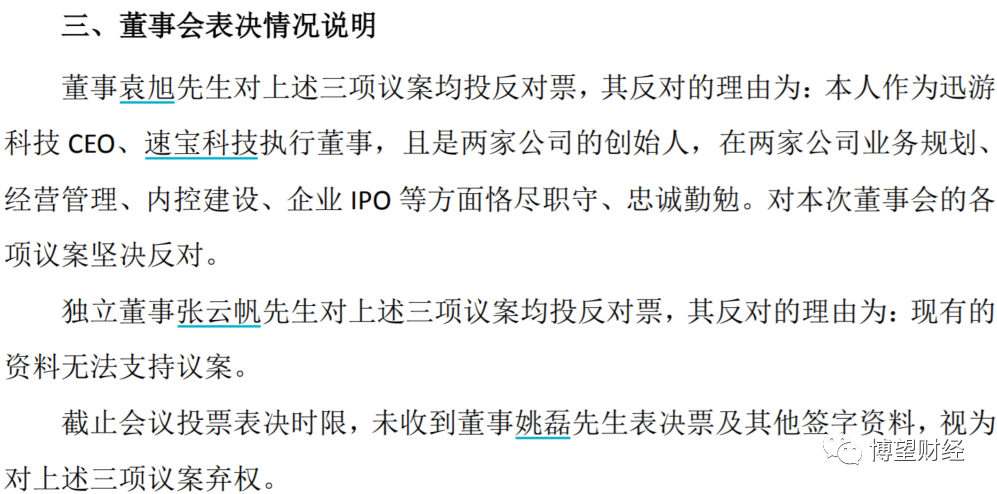

对此,袁旭反对的理由为,“本人作为迅游科技CEO、速宝科技执行董事,且是两家公司的创始人,在两家公司业务规划、经营管理、内控建设、企业IPO等方面恪尽职守、忠诚勤勉。对本次董事会的各项议案坚决反对”。独立董事张云帆反对的理由为,“现有的资料无法支持议案”。

资料来源:迅游科技官网。

三名创始人,如今两位纷纷出局,“内斗”迎来大结局。

02

人口红利减退,业绩明显下滑

轮番“内斗”下,对企业发展极为不利。

深度科技研究院院长张孝荣表示,“创业企业中,创始人内斗是个较为常见的现象,企业发展早期,许多问题都被掩盖,当企业发展到一定规模后,由于缺乏现代企业管理体制,没有建立较好的利益分配机制,一些积累的矛盾开始爆发,往往导致企业出现危机,企业要么一蹶不振,要么两败俱伤”。

叠加游戏产业的人口红利逐渐减退,对未成年人的保护工作和网络游戏防沉迷工作也提出了明确的新标准、新要求,进一步强化了游戏行业的自律意识,对迅游科技无疑是“雪上加霜”。

根据中国互联网络信息中心(CNNIC)2022年2月公布的《第49次中国互联网络发展状况统计报告》显示,截至2021年底我国网民规模达10.32亿,同比增长4296万,互联网普及率73%,同比提升2.6个百分点;手机网民规模10.29亿,同比4298万,网民使用手机上网的比例99.7%;网络游戏用户规模5.54亿,占整体网民的53.6%,同比增长3561万人。

另据中国音数协游戏工委(GPC)、中国游戏产业研究院等联合发布的《2021年中国游戏产业报告》显示,2021年中国游戏市场实际销售收入2965.13亿元,同比增长6.4%;移动游戏市场实际销售收入2255.38亿元,同比增长7.57%,收入在我国游戏市场中占比76.06%;客户端游戏市场实际销售收入588亿元,同比增长5.15%。

据公开资料显示,迅游科技是一家面向互联网用户,为各种互联网实时交互应用提供云加速服务的企业,主营业务为向网游玩家提供云加速服务,主要产品是“迅游网游加速器”,目前已成为我国网游加速服务市场的行业龙头。

在游戏产业人口红利逐渐减退的当下,迅游科技也受到一定程度的影响,近年来业绩很不理想。

据历年财报显示,2018年至2022年一季度迅游科技营业收入分别为7.31亿元、4.84亿元、4.57亿元、4.73亿元及0.93亿元,2018年达到“巅峰”后,在“内斗”中开始走下坡路,虽2021年同比有所增长,但仍未恢复到2019年水平。也就是说,迅游科技的发展倒退了2年多。

从收入类型来看,迅游科技营收主要源于互联网加速服务业务,2019年以来占比持续在70%以上,2021年更是提升至91%以上。

资料来源:Wind。

对于迅游科技互联网加速服务业务始终不能做大做强一事,人民网专栏作者张书乐表示,“网游加速器本身作为一个‘外挂’出现,在PC端游时代,针对网络速度不好(包括登录外服)进行加速,提升用户体验。如今,随着固网速度和体验逐步稳定,移动互联网的稳定度甚至超越固网的情况下,网游加速器的生存土壤逐渐收缩,生存空间也不断遭遇挤压,网游加速器从触及用户痛点到连痒点都未必能够触及的尴尬境地下,业绩波动在所难免。”

当然,迅游科技也在积极扩大业务版图,尝试多条腿走路。

2017年通过资产重组,迅游科技以27亿元收购成都狮之吼科技有限公司(下称“狮之吼”)100%股权,对应形成商誉22.7亿元。狮之吼专注于移动互联网应用软件的研发和推广,根据产品的用途及主要特点可以分为清理类、电池类、网络类、安全类和其他,收入主要来源为在其自有移动软件内向用户展示广告带来的收入。此外,迅游科技还通过募集资金投资使主业延伸至移动客户端软件的研发、发行与运营等领域。但从目前来看,效果甚微。

再看盈利能力,2018年至2022年一季度迅游科技实现利润总额分别为-7.79亿元、-11.45亿元、0.61亿元、-0.36亿元和-0.05亿元,除2020年微盈外,其余各年度均亏损,4年间亏损额近20亿元。

对于2021年亏损,迅游科技在业绩预告中解释称,主要源于对并购狮之吼形成的商誉计提减值约9700万元。

反映在资本市场上,迅游科技股价持续暴跌。截至发稿时,迅游科技股价11.56元/股,较昔日高光时刻的最高价126.77元/股缩水逾九成,此前2022年4月27日最低价9.97元/股,创上市以来新低,目前市值仅23亿元。

资料来源:富途牛牛。

03

布局海外、孵化新业务或为未来重点

迅游科技“新帅”何许人也?

据公开资料显示,此次接任总裁的吴安敏,工学硕士,资深无线通讯网络、互联网技术专家和管理专家,于2015年10月加入迅游科技最大的控股子公司四川速宝网络科技有限公司,担任CEO至今,并自2021年9月以来任迅游科技董事。

对于迅游科技未来发展方向,吴安敏对21世纪经济报道表示,“上任后将尽快整合PC端和移动端网络加速技术能力,以期带领迅游科技实现扭亏为盈、重回增长通道。国内手游市场进入新时代,速宝科技很难像过去那样保持高速增长。但是,国际手游市场正迎来大发展,我们已经布局了相关业务,未来收入会有提高的可能”。

此外,吴安敏还表示,“除手游加速业务外,迅游未来可能衍生孵化面向车联网、云游戏、云电脑等不同应用场景的网络加速优化产品,切入新的网络加速市场”。

“伤筋动骨一百天”,频频“换帅”的迅游科技能否借助海外市场重回增长赛道尚需市场给出答案,我们拭目以待。

内容来源:博望财经

文|恒心