3月28日,领先的物流及能源行业装备提供商中集集团(000039.SZ/02039.HK)公布截至2021年12月31日止年度("2021财年")的经审计业绩。

1、2021 财年主要亮点

收入:同比+74%,归属于公司股东的利润:同比+25%

● 总收入为人民币 1,637 亿元,较 2020 年同比增长 74%。

● 毛利295亿元,同比增长120%。

● 毛利率由14.28%提升至18.03%。

● 营业利润为人民币135亿元,同比增长81%。

● 本季度归属于公司股东的利润为人民币66.65亿元,同比增长25%。

● 基本每股收益1.81元,增长28.37%;每股摊薄收益为人民币1.80元。

● 加权平均 ROE 为 15%,而 2020 年为 14%。

部分业务数据

2、2021年经营回顾:

1)整体经营质量稳健提升

● 营业收入全年远超千亿,国内收入净增220亿,同比增长39%,内循环战略取得阶段性进展

● 净利润、经营性现金流再创历史新高,股东回报率提升至15%

● 综合负债率稳定在63%,抗风险能力及综合实力进一步增强

2)利润分配计划:派发现金分红约24.8亿,现金股息占调整后归母净利润约38.22%

● 现金股息每股派发0.69元人民币(含税),10股转增5股

3)巩固核心业务优势:主赛道产品销量保持领先,市场份额稳步提升

● 本集团集装箱制造市场份额再获提升

● 道路车辆业务在全球半挂车及国内专用车上装市场份额稳步提升

● 清洁能源核心储运装备和技术在国内保持龙头地位,化工罐箱保持全球销量第一

● 空港装备业务成为以登机桥业务为主兼顾全套机场地面支持设备解决方案供应商

4)拓展新兴业务,打造出"冷链物流"、"清洁能源"、"绿水青山"、"乡村振兴"新兴战略业务组合。其中,2021年,集团氢能业务收入约1.75亿,主要来自于储运环节。

5)保持产品领先,强化科技创新,推进智能制造

● 加大研发投入,研发投入同比增长37%至22.4亿,新增专利493件(其中发明专利申请185件),累计专利4363件

● 集团综合研发成果获评中国企业专利实力500强第73名

● 旗下6家企业入选国家级"专精特新"小巨人名单,制造业核心竞争力再获认可

6)加强顶层设计,发挥内外部协同优势

● 与重要外部伙伴(包括股东方、供应商等)合作,优化相关业务市场布局及引入市场资源

● 推动内部资源协同整合,通过模式创新,致力于为下游客户提供一站式整体解决方案,落地"气化西江"、"一罐到底"等重大项目

7)资本运作以融促产

● 拟分拆多家子公司上市:中集天达、中集安瑞环科、中集世联达

● 进一步优化中集海工、中集融资租赁业务股权

8)核心人员持股计划

● 公告了核心人员持股计划(草案),续存期为10年,体现了管理层对于中集集团长远发展的信心。

3、主要分部经营回顾及展望:

集装箱制造分部

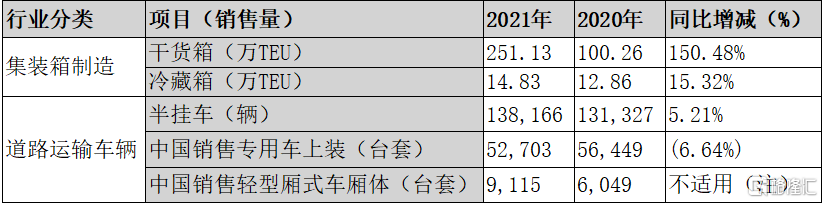

2021年:虽然疫情的扰动因素持续存在,但全球经济和商品贸易呈现强劲复苏势头,中国外贸出口也保持超预期的快速增长。与此同时,全球港口和内陆运输因疫情原因仍保持低效率运转,导致全球集装箱有效运力损耗,空箱回流不畅,集装箱周转效率大幅下降。以上原因导致集运市场出现舱位及用箱紧张局面,"一箱难求"成为2021年集装箱市场的主基调。为了缓解市场"一箱难求"的局面,保障中国外贸出口用箱需求,本集团集装箱制造业务通过增加资源投入、提高生产效率、充分释放产能等措施,尽最大努力确保新箱供应。在本集团及同行的共同努力下,全行业单月新箱产量屡创新高。随着新箱的持续交付,至10月份"一箱难求"的局面已得到缓解。同时,受旺盛的集装箱需求以及大宗商品上涨导致原材料价格攀升等因素的影响,全年新箱箱价和行业盈利水平同比均有大幅提升。受益于此,报告期内,本集团集装箱产销量创历史新高,营业收入和净利润同比均有大幅增长。2021年,本集团普通干货集装箱累计销售251.13万TEU(2020 年:100.26万TEU),同比增长150.48%;冷藏集装箱累计销售14.83万TEU(2020年:12.86万TEU),同比增长15.32%。本集团集装箱制造业务实现营业收入人民币659.67亿元(2020年:人民币221.64亿元),同比增长197.64%;实现净利润人民币113.27亿元(2020年:人民币19.87亿元),同比增长469.94%。

2022年:据行业分析机构克拉克森(CLARKSONS)2022年2月预测,全球集装箱贸易增速和运力增速将分别从2021年的6.4%和4.5%放缓至2022年的3.6%和3.6%,2022年集运市场供需增速均有不同程度放缓,且供需增速趋于平衡。考虑到疫情导致的全球供应链危机短期内难以根治,拥堵造成的有效运力损耗或将持续存在。预计2022年集运市场仍将维持供应紧张的局面,集运业有望延续高盈利水平,这将有力促进客户的购箱意愿。受2020-2021年集装箱供给受限的影响,市场上超龄服役的旧箱体量较大,预计2022年集装箱淘汰更新需求将保持高位。综上所述,我们预计2022年集装箱需求相较2021年的历史高位会有所回调,但仍将处于较好水平。

道路车辆运输

2021:国内市场:国内货运市场持续复苏,中国物流与采购联合会的数据显示,中国公路货运量同比增长14.2%达391.4亿吨,货运周转量同比增长14.8%达6.9万亿吨公里,全年中国公路物流运价指数平均100.3点,同比提升1.9点;但受国五切国六排放标准的影响,叠加燃油成本提升,半挂车购置需求在2021年下半年受到部分抑制。与此同时,国内基建及房地产投资增速进一步放缓,使得专用车的需求承压。欧美市场:在欧美半挂车方面,得益于海外消费需求持续旺盛,同时全球供应链受疫情反复、港口阻塞、卡车司机不足等多因素影响处于紧张状态,欧美路上货运价格大幅提升,驱动道路物流运输车辆订单激增。其他新兴市场:经济形势正逐步从疫情中恢复,带动了半挂车的需求增长。2021年,本集团道路运输车辆业务实现收入人民币276.48亿元(2020年:264.99亿元),同比增长4.34%,再创历史新高;实现净利润人民币9.88亿元(2020年:人民币12.69亿元),同比下降22.19%。

2022:随着疫情进入新常态化,全球汽车制造业与物流运输的需求逐步复苏,全球半挂车的需求呈反弹之势;在"十四五"开局之年,"双碳"战略推进、中国半挂车升级迭代加速,为中国半挂车行业的厢式化发展带来新机遇;中国专用车行业步入新一轮转型升级的阶段,基建投资拉动专用车需求,在全面实施国六排放及新能源化的发展背景下,中国专用车企业迎来挑战与机遇并存的新局面;随着中国政府推动乡村振兴、"大吨小标"的治理和蓝牌新政落地,轻型厢式车进入发展的快车道。

能源、化工及液态食品

2021: 清洁能源:受益于全球减碳趋势,水陆清洁能源设备均得到稳健发展。水上清洁能源方面,国际及国内LNG船舶的政策支持加大,以LNG为燃料的新船及动力系统改装市场迎来重大发展机遇。在中小型液化船型方面具备核心竞争力,年内成功收购丰顺船舶资产获得船台、船坞等造船核心资源,新订单落地及新船交付速度得到显著提升。氢能方面,深耕氢能领域16年,产品涵盖了氢能储、运、加、用等各细分领域,是国内领先的氢能储运装备及工程服务提供商之一。通过与Hexagon成立合营公司,将成为能提供国产氢能IV瓶的厂商之一。化工环境:2021年,化工环境行业仍取得了强劲的复苏,中集安瑞科的标准罐箱及特种罐箱订单均实现大幅增长,盈利能力保持相对稳定,经营持续向好,全球行业龙头的市场地位得到进一步巩固。液态食品:由于人口的稳定增长、全球经济的繁荣、生活水平的提高以及食品安全和健康意识的提高,液态食品行业呈现出成长性趋势。2021年得益于液态食品设备需求的增长和前期多元的业务布局,该分部业绩实现稳步增长。2021年该分部利用在全球范围内的酿造和蒸馏设备品牌优势,拿下了全球多地交钥匙工程项目订单并中标了国内白酒项目订单。2021年,本集团能源、化工及液态食品装备业务实现营业收入人民币195.28亿元(2020年:人民币132.92亿元),同比上升46.92%;净利润人民币8.85亿元(2020年:人民币3.60亿元),同比上升145.57%。

2022: 全球范围的碳减排、碳中和步伐正在加快。目前已有超过130个国家和地区提出了"零碳"或"碳中和"的气候目标。在中国双碳目标的约束下,天然气作为清洁一次化石能源,将成为中国减缓碳排放增长速度的重要工具,天然气将在中国"碳中和之路"中发挥重要作用。氢能方面,根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》(2019版),预计2036-2050年氢能源在我国能源消费中的占比将达到10%,年经济产值将超过人民币10万亿元。2021年,随着全球经济的恢复,罐式集装箱市场需求将有较大回升。而中国化工行业正面临巨大发展的机遇期,未来化工装置园区集中化趋势日益明确,为该分部化工罐箱及后市场业务带来机会。《按种类、饮料类型、运营模式和地区划分的全球饮料加工设备市场》研究报告显示,预计到2026年,全球饮料加工设备市场规模将达到264亿美元,特别是亚太市场(中国和印度)在饮料加工设备发展拥有很高的新业务增长潜力。