《投资是怎样赚钱的》视频中,有这样一句话:

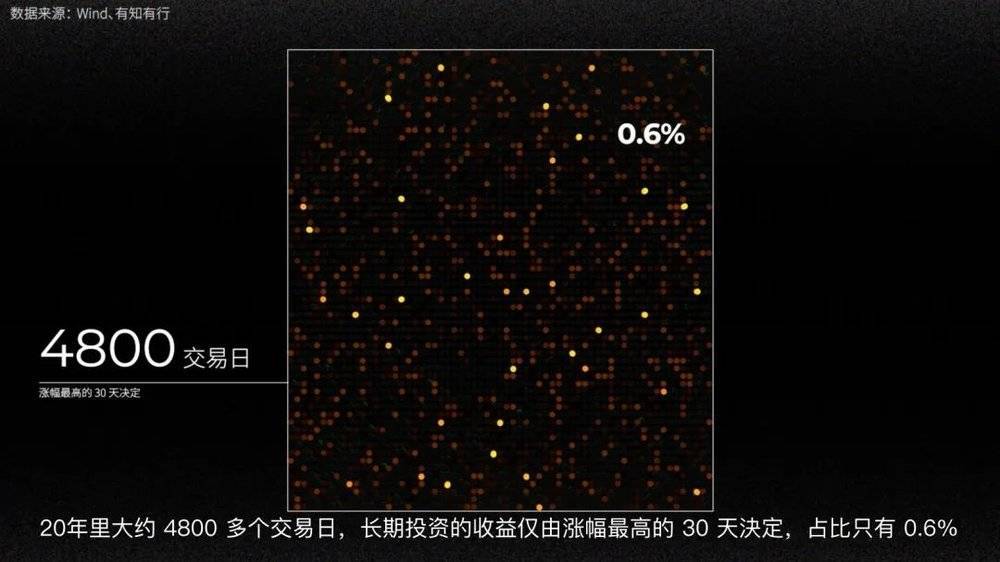

“万得全A指数在过去 20 年里大约有 4800 多个交易日,长期投资的收益仅由涨幅最高的 30 天决定,占比只有 0.6%。因此,当闪电劈下来时,你最好保证自己在场。”

上证指数,从 3100 点到跌破 2700 点,A 股花了 4 个月的时间。

而涨回 3000 点,只用了 4 天。

4 个月一共大概 88 个交易日,4 天的占比为:

5%。

一

经历了最近这 3 年、这 4 个月、这 4 天,我想你能更明白视频中的这句话的含义。

学习投资为什么难?

逆人性当然是一个重要的原因。

另一方面,“当闪电劈下来时,你最好保证自己在场”这句话无论是《投资第一课》的书籍,还是《投资是怎样赚钱的》视频,我想你很早就看到过。但看过文字,和把这些变成自己身体本能的一部分,完全不是一回事。

中间有巨大的缝隙,需要“经历”、需要“在场”。

你需要看到闪电,才能理解为什么必须在场。

以及更重要的,为了不躲开闪电,你必须经历什么。

二

对比美股,A 股的体验确实不好。

这是过去 4 个月和 4 天,上证指数的日 K 线图:

大多数日子慢慢阴跌,极少数的日子快速上涨。

在 6 年前写的《为什么看盘越频繁亏的越多?》中,我曾经分享过金融学泰斗丹尼尔·卡尼曼的发现:

人们对损失和获得的敏感程度是不同的,损失的痛苦要远远大于获得的快乐。

换句话说:

账户亏损 1 万元带给你的痛苦,远远比赚 1 万元带来的喜悦要多得多。

如果带着这个公式,回到上面的图里,能发现什么?

尽管回本了,尽管赚钱了,但大多数慢慢阴跌日子带来的不愉快,让投资这件事情对很多投资者来说,变得有点不值得。

三

美股是什么样呢?

这张来自“Investments illustrated”的美股百年历史图,向我们揭示了从 1926 年到 2023 年,这100 年间美股的牛熊统计。

简单解释一下:

深灰色代表“牛市”:从熊市低点开始,上涨到创新高;

紫红色代表“熊市”:从牛市创新高后跌幅超过 20% 开始确认熊市,直到跌到最低点;

浅灰色代表“恢复市”:从熊市低点开始,直到上涨超过上一次牛市的高点(所以叫“恢复”)。

你对这张图的第一印象是什么?

熊短牛长。

如果去除掉 100 年前的大萧条,美股熊市一般在 6 个月到 2 年的时间,而牛市通常长达 10 年。

用类似的方式来对 A 股进行统计,会是什么样呢?

你的第一印象是什么?

和美股恰恰相反:

牛短熊长。

A 股的熊市一般很漫长,牛市很短,但上涨极为迅速和凌厉。

四

在《A 股的长期收益》中,有知有行统计了过去 19 年 A 股的长期收益:

相对应的,美股的情况是这样的:

可能和大家的直觉不同,长期来看,A 股和美股的年化收益相差并不大。

但你的直觉是有道理的,结合丹尼尔·卡尼曼的公式,尽管长期来看收益相差不大,但投资者的投资体验和获得感,完全是天差地别。

在 A 股能真正赚到钱的难度,也远远大于美股。

五

为什么会这样?

通常,我不会对一个复杂系统进行归因。因为任何一个复杂系统的结果,都是由各种各样的因缘所造就,归因往往是一种狂妄的想法。

今天,破一次例,冒一次险。

A 股的体验不好当然有很多原因,比如很多人提到的融资过多、大小非减持、有些优质企业没有在 A 股上市等等。

但我觉得这些都不是根本原因。

A 股的特点,会让大多数市场参与者在大多数日子里都不开心。人在不开心的时候,更容易去寻找一些理由或者放大一些问题。

SBBI China 的统计数据,从客观上描述了两个市场的长期收益。

从逻辑上,我们有这个世界上最勤奋和努力的人民,有对美好生活的无限向往。在发展经济和创造财富的过程中,风险溢价决定了承担更高风险,有可能获得更高的收益。市场在这个过程中通过价格来实现了资源分配。

而这些,才是股市长期上涨的底层基础,也是上面那两张图背后的根本原因。

既然这样,如果两个市场的长期收益相差不大,为什么投资体验会有如此之大的区别呢?

六

在回答这个问题之前,我们可以先思考一个问题:

A 股那些短暂而急速的脉冲行情,是怎么来的?

答案是:

储蓄搬家。

就在我写下这段文字时,我刚收到这样一条推送:

A 股的大行情,大多数都是资金推动型的。

在赚钱效应下,海量的钱从存款、理财产品等各种类储蓄的资产中跑步入场,推高股票价格和指数。

这条推送里提到的银证转账(炒股)如此,基金也是如此。

往往越是一轮行情的末期,涌入的钱越多。

就像 2020 年底到 2021 年初,如果你那时买过基金,如果你记得那时募集了多少百亿基金,大概就理解我在说什么。

这个泡沫形成并越吹越大的过程,会让股市的估值从极低变成极高,完全透支企业基本面所能支撑的程度。

越吹越大的泡泡,最终一定会破。喧嚣过后,一地鸡毛。

当增量资金不再有,股市就会变成慢慢阴跌的过程,直到下一轮牛市。

而这些从储蓄中搬家到权益市场的资金,以及背后的人和家庭,也会遭受巨大的损失。

七

近几十年的美股为什么不会这样呢?

我们从一个侧面来对比一下。

美国居民财富的大概比例是这样的:

权益资产(股票、基金):35%~40%;

房地产:25%~30%;

其他:现金、债券、保险......

中国居民财富比例则是:

非金融资产(主要是房地产):50%~70%;

现金、存款、固收:20%~30%;

权益资产:10%。

如果把资本市场看成一个巨大的水池的话,美国人民的钱大多数已经通过 401K、投顾等各种方式,在水池里了。而中国人民的钱,则大多数在房地产和储蓄,在水池之外。

行情来的时候,水池外的巨大水量会涌入到资本市场的水池中,形成巨大的浪花。

就像前面统计图中那些迅猛而极速的上涨。

八

钱背后,是不同的认知。

上周和一位朋友聊天,他说了一句话对我很有启发。

他说:

我们花了 30 年,走完了美股可能一两百年的路。A 股的股民和基民,现在可以非常方便地通过手机进行电子化交易。但是头脑的改变远远没有那么快,大家对投资的理解可能还差很远。

我非常赞同。

1606 年,荷兰东印度公司为了筹集到更多的钱,来和强大的西班牙葡萄牙船队竞争,发行了人类历史上第一张股票;

1792 年,美国 24 名经纪人在华尔街的一棵梧桐树下聚会,从而慢慢展开了美股两百年的历史;

两百年、几代人,战争与和平、增长与衰退、牛市和熊市、通货膨胀和通货紧缩,这些事件对股市的影响、股市究竟是什么、是不是可以赚钱、是不是可以把自己的大部分资产放到股市中......漫长的市场教育把这些慢慢地变成了钱背后的认知。

我们可以弯道超车,但是要完全追上,还需要时间。

就像“当闪电劈下来时,你最好保证自己在场”这句话一样,认知的改变需要经历、需要时间,也许需要几代人的积累。

九

做一个简单的头脑实验,用以下几个问题来衡量钱背后对股市的认知程度。

股票是长期收益最高的资产;

股票的背后是公司;

经济、市场都有周期,牛市和熊市就像钟摆一样摆来摆去;

市场先生喜怒无常,同一个公司有时候报高价、有时候报低价;

市场价格里快速整合了很多信息,大多数投资者很难战胜市场;

......

如果统计一下,我相信不同成熟度市场的投资者对这些问题的认知程度,会有很大的不同。

也许这个不同,就可以解释“权益类资产占居民财富比例”的这个差距:

40% vs 10%

前一段和一位创业相当成功的企业家聊天,说到买房和基金时,他竟然说了这样一句话:

“房子看得见摸得着,再跌也有个东西在那儿。股市都是虚的,A 股更是骗人的。”

我不知道该怎么回答。

我也更明白了 A 股为什么会是这样的体验。

这不止是个人投资者的问题。

当有一天,投资者、金融从业者、上市公司管理层、监管者、政策制定者......当所有人对股市的看法和认知,能和现在有巨大的不同时,A 股的体验也一定会改变。

十

A 股目前的这种体验,会引发一个负向循环。

比如说,慢慢上涨的市场,投资者的需求并不强烈,业务也不会脉冲发展。而 A 股这种脉冲式行情的市场,银行、券商、基金公司、基金销售机构,更倾向于抓住短暂的时间窗口,赚足该赚的钱。

2021 年初,一天就可以募集百亿基金。

2024 年,2 个亿的起步线,可能都需要一个月甚至更长的时间。

从运营效率上来说,这是成千上万倍的差距。

但这样的结果是什么?

投资者的体验会更加糟糕。

套在高点的投资者,对基金、股票、A股以及一些基金经理充满了怨恨。

再比如说,慢慢上涨的市场,企业的价格会围绕公司的内在价值,偏离不会太远。而 A 股这种脉冲式行情的市场,会把一些企业的估值在短期内推高到不可思议的程度。

对于企业家来讲,泡沫时的价格可能已经透支了未来几十年的增长,卖还是不卖?

换位思考,回到 2021 年 2 月,如果你是基金公司的 CEO,如果你是泡沫巨大的公司的大股东,你会怎么选?

人性,不值得、也经不住考验。

十一

A 股目前的这种的体验,对一些投资者是非常有利的。

如果你能扛得住嘲讽和压力,如果你敢于承担风险上大仓位,如果你能在慢慢的熊市中有源源不断的现金流......

闪电来临时,就会兑现巨大的、甚至比美股更大的数字上的回报。

精神上的损失,是背后的代价。

我曾经是其中的一员。

但我想改变它。

6 年前的 2018 年底,我曾经写过这样一段文字:

6 年间,很多事情发生了变化,但我的想法一点没变:

我想改变它。

十二

这绝对不是一个人、一家公司,可以在几年、几十年可以改变的事情。

这一定需要几代人的努力。

但是,开始很重要。

在一个复杂系统中,开始就意味着新的变量和因缘,这些又会引发新的变化,而这些量变会慢慢积累,最终引发质变。

Gradually, then Suddenly.

当然,这需要漫长的时间。

当然,这也大概率意味着,你看不到结果到来的那一天。

十三

心力低的时候,来自用户的反馈会给伙伴们和我很大的力量。

我很想分享给你一些公众号后台的截图:

你看,就像一颗石子投进平静的湖面。

入水的地方溅起一圈微小的涟漪,波纹缓缓扩散,虽然看似微不足道,但涟漪一圈圈推开,湖面便不再平静。

十四

Gradually, then Suddenly.

作者:孟岩