作者:霍东阳

《关于优化生育政策促进人口长期均衡发展的决定》自2021年推出以来,“一对夫妻可以生育三个子女”的政策让母婴行业持续收获了无数聚光灯。

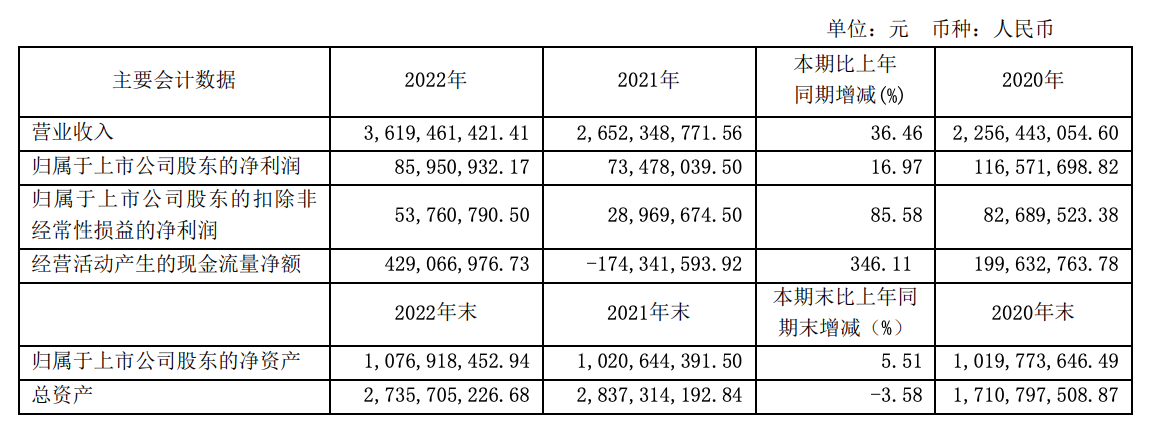

近日,“母婴零售第一股”爱婴室(603214.SH)公布了2022年年度报告,报告期内,公司实现了营业收入36.19亿元,同比增长36.46%;实现归母净利润8595.09万元,同比增长16.97%。

资料来源:爱婴室财报

在财报中,爱婴室表示这一方面是源于公司的品牌认同度高,另一方面公司具有专业经营与高效管理优势、数字化赋能业务增长能力、强大的供应链协同和产品开发组合能力、自建物流仓储中心高效链接人货场、营销渠道全覆盖为其带来了市场上的竞争力。

爱婴室(上海环球港店) 时代周报记者/摄

4月10日,时代周报记者就国内母婴市场的变化及爱婴室的运营情况联系到爱婴室董事长施琼,截至发稿前未收到回复。

越来越难做的母婴市场

2022年,受出生率降低和国内外环境变化影响,母婴行业的发展大多不尽如人意。

根据汇员帮母婴大数据研究院数据显示,2022年前3季度母婴门店的月均销售额较前一年同期下降了6.3%。此外,根据母婴研究院的调查数据显示,相较于2021年同期,2022年仅11.84%的母婴零售门店业绩上升,超八成母婴门店利润明显下跌。

资料来源: 2022前三季度中国母婴实体店消费数据分析报告/汇员帮

同时,线下的母婴零售门店一直都是母婴品类的销售主要阵地。根据尼尔森IQ零售研究数据,自2019年到2021年,中国母婴产品线下渠道始终保持80%左右的市场份额。“宝妈”蔡蔡向时代周报记者表示,虽然电商购买母婴产品已经很方便了,但“给宝宝用的东西还是去门店看过、摸过之后才更放心。”

就爱婴室而言,门店销售也是其业务的核心。截至2022年12月31日,爱婴室在门店销售共录得25.85亿的收入、6.81亿的利润,超过整体收入的73%、整体利润的65%。而就门店的具体营业收入表现来看,尽管爱婴室在主阵地华东地区的上海、浙江和福建都录得了负增长,但在华中地区的湖北、湖南、江西、四川录得了尤为显著的增长,较上年的增长幅度均超过了320%以上。

资料来源:爱婴室财报

而爱婴室在华中地区的业绩主要来源于它在2021年纳入囊中的另一母婴零售品牌贝贝熊。

2021年8月9日,爱婴室发布公告称拟以2亿元从盈峰消费产业控股有限公司(下称“盈峰消费”)和伍学刚手中收购了号称是“华中第一母婴连锁”的贝贝熊孕婴童连锁商业有限公司100%股权。

贝贝熊背后的股东同样惹人注目,盈峰消费和伍学刚作为贝贝熊的初始股东分别持有其95.5%和4.5%的股权。而盈峰消费的实控人何剑锋是美的集团(000333.SZ)创始人何享健的儿子,伍学刚更是时任阿里巴巴迅犀(杭州)和(宿州)科技有限公司的法人,贝贝熊也一度被认为是美的公子哥和互联网大厂共同下场母婴市场的产物。

爱婴室内部对收购贝贝熊的意见并不统一。

时任爱婴室董事、第二大股东上海合众道远股权投资管理有限公司(以下简称“合众道远”)总裁刘盛并不看好,他当时表示“对公司的协同效应表示支持,但是技术上面还是有担忧,公司此次如成功实现对贝贝熊收购,预计公司账面会产生较高的商誉,后期可能会产生计提减值的风险”,并投出了唯一的否决票。

有业内人士向时代周报记者表示,当时贝贝熊着实算不上优质的资产。在2020年录得了8.86亿元的收入,但亏损达到了超过了1841万元;在2021年一季度,贝贝熊的营业收入达到了2.21亿元,亏损为210.63万元。此外,贝贝熊除了一直亏损,也处在资不抵债的状态里,截至2021年3月31日,贝贝熊净资产为-1.74亿元。

爱婴室董事长施琼曾表示,国内母婴市场受到低出生率冲击,做大规模提升效率才有机会,行业整合也还会继续。爱婴室也表示市场空间的互补也是其收购贝贝熊的重要原因,“爱婴室与其在市场开发、供应渠道、产品品类等方面存在一定互补空间。”

着急的爱婴室

2018年是爱婴室的高光时刻。

爱婴室不仅作为“母婴零售第一股”如愿登陆资本市场,股价还节节攀升,从19.95元/股的发行价到2018年中的81.99元/股,增长310.97%。

同年,爱婴室更是录得了21.35亿元的总收入、1.2亿元的归母净利润,首次迈入归母净利润的亿元“俱乐部”。

不过到了2020年,爱婴室的业绩却开始“由晴转阴”。财报数据显示,2020年,爱婴室收入和归母净利润分别为22.56亿元和1.17亿元,同比下降8.29%和24.43%,录得了上市以来首次营收、净利双重负增长。财报发布后,开源证券即下调了爱婴室2021年、2022年的盈利预期。

渠道仍是母婴店的立足之本。有业内人士透露称,之所以爱婴室选择收购贝贝熊,主要是前者看准了后者在渠道上的资源。

中国母婴市场的竞争格局正在越来越复杂。在不久前结束的CBME大健康发展大会上,Informa Markets中国(杭州)总经理顾晓媛表示消费者的消费分层将会成为2023年中国消费市场趋势之一。

一方面,上海证券分析师彭毅认为中国母婴市场已经进入成熟蜕变期,结构性变化驱动发展,从关注消费人数增长升级为追求单客经济。

爱婴室所聚焦的华东地区母婴消费潜力大,消费水平高,具备增长动能。面对华东市场,爱婴室在年报中披露,公司正在积极试点早教和托育业务,为消费者提供一站式购物体验。对于早教,目前部分爱婴室门店中已经开始提供婴幼儿游泳、亲子游乐场以及早教业态,此外,公司在上海浦东陆家嘴商业园区内开设了首家托育中心,未来或将稳步推进早教及托育业务进展,满足消费者多元化需求。

另一方面,由于生活压力、生存空间限制等方面的因素,三孩政策的放开,对一二线城市的影响弱于三线及以下低线级城市,下沉市场新生人口的增速将略高于一二线城市。

资料来源:艾瑞咨询

收购贝贝熊将为爱婴室在下沉市场中带来更多的机会。

根据开源证券的研报,截至2020年10月,贝贝熊在湖南、湖北、江苏、江西、四川等区域拥有240余家实体门店。收购贝贝熊后,爱婴室的门店数一下子跃升了几百家。在2021年,爱婴室录得了26.52亿元的收入,较前一年增长了17.55%,但7348万元的归母净利润录得了36.97%的下降。

如何将持续亏损的贝贝熊生意盘活是爱婴室2022年亟待解决的问题。而爱婴室的二股东合众投资继在反对收购贝贝熊后,在2022年4月18日进行了清仓式减持,这也被业内看作对爱婴室能否盘活贝贝熊生意缺乏信心的表现。

根据财报,2022年四个季度中,爱婴室的营收收入分别为8.55亿元、10.14亿元、7.53亿元和9.98亿元,归属上市公司股东的净利润分别为-1227万元、5355万元、364.3万元和4103万元。

资料来源:爱婴室财报

尽管爱婴室2022年的全年业绩实现了营收利润的双增,但具体到各季度的业绩其表现并不稳定。2022年8月,在爱婴室发布了中期报告后,安信证券就调低了对爱婴室的评级。

根据财报,2022年,爱婴室新增线下门店30家,关闭了85家,其中,爱婴室品牌门店新增19家,关闭了28家;贝贝熊品牌门店新增11家,关闭了57家,门店仍在持续调整中,而爱婴室最后能把贝贝熊盘成什么样,还要时间来说明。

4月11日,爱婴室以微涨0.28%收报18.05元,市值约为29.51亿。