近日,西凤酒登上了热搜。但是,这家历史曾与茅台、五粮液齐名的“陕西第一名酒”却一点都高兴不起来,因为此次出名的由头不是什么好事。

这件事要从知名大V司马南说起。

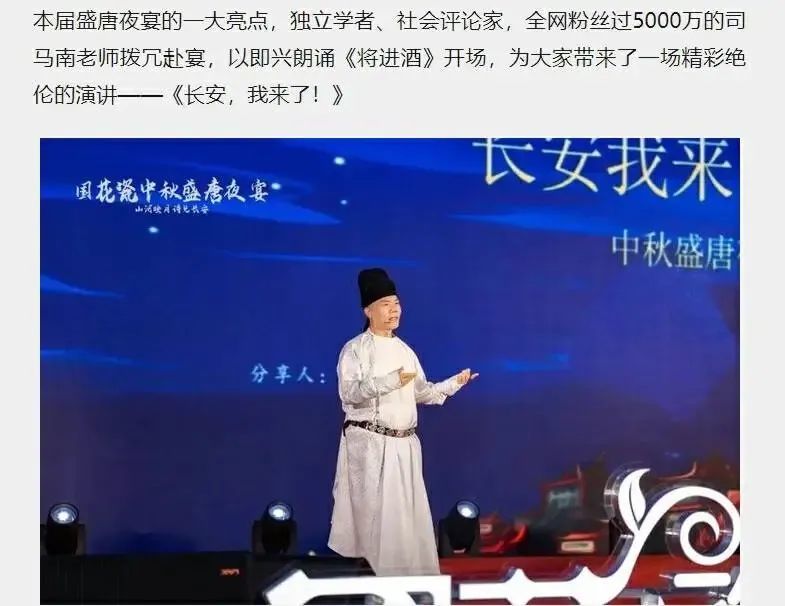

9月14日,司马南被邀请作为嘉宾,参加了国花瓷西凤酒在西安大唐不夜城举办的“2024国花瓷西凤酒中秋盛唐夜宴”活动,扮演了“诗仙”李白并进行了朗诵等表演。

活动结束后,司马南身穿白色长衫、头戴幞头、手拿折扇,在一群人的簇拥之下,在西安大唐不夜城招摇过市,但凑巧的是,不慎在一门店前跌倒,形象甚是狼狈。

视频发布后,众多网友以为司马南做了西凤酒的代言人,一时间在网上引起了巨大的争议。很多网友在表达愤怒的同时,发表了对西凤酒的负面评论。而联想到司马南在华盛顿机场因电梯故障夹头一事,西凤酒被很多网友称为“夹头酒”,对品牌形象造成了不小的冲击。

面对舆论漩涡和品牌危机,西凤酒赶紧撇清关系。其对外表示,司马南并不是西凤酒代言人,西安的活动主办方为西安国花瓷品牌运营有限公司,其主要负责运营的“国花瓷西凤酒”属于西凤酒的贴牌产品线。

但是,一句“贴牌产品”并不能真的撇清西凤酒和司马南的争议。

01 西凤酒不了解司马南?

从9月16日晚上到9月19日公告撇清关系,西凤酒和司马南的“缘分”只维持了仅仅三天。但是,这三天时间带来的破天流量和品牌危机,可能要西凤酒用三年时间来“消化”。

这里要先弄清楚一件事,司马南为什么会给西凤酒带来这么大的争议?

在国花瓷西凤酒推出的软文中,其宣称司马南为“独立学者、社会评论家,全网粉丝超过5000万”,文案中的欣喜与赞美之情溢于言表。

但是,在此之前,这家公司似乎并没有意识到,司马南身上除了光环之外,还有着诸多的负面评价。“爱国贼、表演艺术家、两面派”等等称号,是相当一部分网友对他不满的体现。

比如,司马南曾发微博称:凡是受过较多教育的国人,骨子里都是“亲西方”的,其号召“必须从根子上废除西方的文明路线和政治路线,把崇拜西方的基因从民族肌体上清洗掉,把一切受过教育的国民从‘亲西方’的牢狱中解救出来。”

在遭到众多网友谴责后,司马南迫于压力删除了此条微博。此外,司马南的言论,也多次出现自相矛盾之处,言语互博,自相矛盾。而且,他的诸多言论,让一部分网友认为他是一个煽动民族情绪、制造对立、丑化民营经济,撕裂社会的负面人物。

当然,也有相当数量的网友是司马南的拥趸。《节点财经》无意评价司马南个人品格的好坏,只是想指出,在这位千万粉丝的大V身上,存在着显而易见的争议问题。而长期以来,西凤酒留给大家的印象就是传统、稳重、高品质。此番和具有很大争议的名人合作,让很多人不解和疑惑。而追究其背后的根源,则离不开西凤酒过于泛滥的贴牌模式。

02 贴牌弊端频出,西凤酒冤不冤?

其实,这并不是西凤酒第一次因经销商的不当行为而陷入较大的争议。

今年6月份,陕西秦皇御宴西凤酒营销有限公司曾公开向知名演员黄渤道歉。在此之前,黄渤以侵犯姓名权和肖像权为由起诉了西凤酒及两家经销商,其中就包括陕西秦皇御宴西凤酒营销有限公司。

随后,西凤酒官网发布声明称,关于网上传播的“黄渤诉讼事件”的报道,西凤股份公司立即展开调查。经核实,此事件属于西凤酒客户陕西秦皇御宴侵权纠纷,已向违规经销公司提出严正要求,立即整改,坚决杜绝此类事件发生。

在《节点财经》看来,西凤酒到了对弊端频现的贴牌模式快刀斩乱麻的时候了。2010年前后,西凤酒为了弥补产能不足、省外知名度有限且并非国内主流香型的短板,西凤酒选择从外部酒厂采购其他香型成品酒,合作生产贴牌产品,销售模式上采取包销体制。

巅峰时期,市面上打着西凤酒旗号的贴牌酒一度高达上千种,西凤酒也被戏称为“白酒界的南极人”。这种模式的优点是可以快速扩张,但劣势更为明显,就是容易管理混乱,鱼龙混杂,严重削弱“西凤酒”的品牌力。

就像这一次的“夹头酒”风波,乍一看,西凤酒或许有点冤。只不过是下面的一个经销商搞事情,整个品牌跟着挨骂。但细究之下,国花瓷西凤酒的贴牌得到了正宗西凤酒的授权,规则允许其自行安排产品营销,西凤酒拿了贴牌费,遭到舆论波及,也并不能说完全无辜。

这就是贴牌模式的反噬。而2019年西凤酒换帅后,董事长张正曾高喊“二次创业”,上任后的一大重要举措便是力推西凤酒主品牌,向红西凤、老绿瓶聚焦,同时砍掉贴牌产品,推动渠道改革,降低对大商的依赖,整顿渠道乱象。

去年3月,西凤酒就对低价窜货经销商重拳出击,在20天内处理了9家经销商。但是,多年来积累的问题盘根错节,想改革并不容易。这种情况下,西凤酒一直备受外界关注的IPO问题,就变得更为敏感。

03 IPO连败4次,“百亿规模”有水分?

从2012年到2018年,西凤酒曾四次对IPO发起冲击,均以失败告终。2012年第一次冲击上市,被曝出2010年财务业绩造假,当年实际亏损4.2亿元,不满足IPO连续三年盈利的硬性条件。

2016年,财务高管被爆出多次挪用银行承兑汇票,在证监会问询后连夜撤回;2017年,西凤酒陷入“贪腐风波”,原总经理张锁祥、原副总经理高波因贪污、行贿等被判刑,同样闯关失败。

时隔一年后,西凤酒再次冲击IPO,此次招股书和高管都没问题,但一份检测报告却显,示西凤酒旗下一款年份酒存在塑化剂超标三倍的情况,再次上市失败。

此后,屡屡受挫的西凤酒似乎放弃了上市的梦想,但外界对此并未认同。

8月5日,西凤酒新一轮的增资成交公告对外发布,让外界对其经营和估值情况有所了解。

公告显示,此次增资涉及五家企业,出资金额共计约4.89亿元,持股比例共计4.15%。据投资金额与持股比例粗略计算,西凤酒本次增资估值约为117.8亿元。

西凤酒在2023年曾号称其完成了“百亿营收”,但是,如果对标A股的百亿上市酒企,比如今世缘、迎驾贡酒等,其2023年营收分别为101亿元和67.2亿元,市值都在四五百亿,远高于西凤酒的估值。也只有酒鬼酒、金徽酒、伊力特等低线酒企的市值,才和西凤酒的估值相当,但这些酒企的营收都在30亿以下。

所以,外界对西凤酒业绩的真实水平不乏质疑。从最新的增资中也可以发现,在真金白银的投资机构眼里,西凤酒的投资价值只相当于营收在30亿以下的低线酒企,与“百亿营收“很不匹配。

而且,根据增资公告显示,其2021年、2022年、2023年一季度经审计营收分别为60.33亿元、59.19亿元、13.09亿元,净利润分别为8.71亿元、7.63亿元、1.69亿元。

推算可知,近年来西凤酒净利润率为13%左右,且呈现下移态势,不足一线白酒的二分之一,也低于酒鬼酒、金徽酒、伊力特20%左右的水平。所以,西凤酒117.8亿元的估值看起来有些蹊跷。

此次,伴随着“夹头酒”风波,西凤酒的品牌又遭冲击,或许,这也是给公司敲了敲警钟,已经到了直面消费者,踏实解决经营问题的时候了。否则,贴牌的经销商们下次闹出什么乱子,翻什么车,可能已经在路上了。

作者:九才,36氪经授权发布。