中邮证券有限责任公司王琦近期对仙坛股份进行研究并发布了研究报告《产能释放叠加价格改善,业绩逐季好转》,本报告对仙坛股份给出增持评级,当前股价为8.91元。

仙坛股份(002746)

事件:

公司发布2022年三季报。公司前三季度实现营业收入35.24亿元,同比增长48.87%,归母净利润为1.02亿元,同比下降17.70%。其中1-3季度单季归母净利润分别为-5877万元、4506万元和8536万元,随着肉鸡价格的回升,公司业绩亦逐季上行。

点评:

肉鸡价格回升,利润改善。今年一季度肉鸡价格惨淡,行业亏损严重,二季后改善明显。今年1-3季度公司鸡肉产品价格分别为8959元/吨、9673元/吨和10061元/吨。产能释放。前三季度公司共销售鸡肉产品17.28万吨,同比增长42.85%,主因诸城食品和仙坛清食品的产能逐步释放。我们预计公司今年出栏超2亿羽,同比增长超40%;到2024年将达到2.5亿羽,实现“再造一个仙坛”可期。

盈利预测、估值与评级:

需求旺季到来,叠加生猪价格上行的带动,四季度肉鸡价格有望维持向好。同时公司新建产能释放节奏符合预期。我们预计公司2022-2024年净利润分别为1.87亿、2.67亿和2.99亿;当前股价对应2022年PE为41倍。看好公司,首次覆盖,给予“谨慎推荐”评级。

风险提示:

价格大幅波动风险,发生疫情风险,产能建设不及预期风险

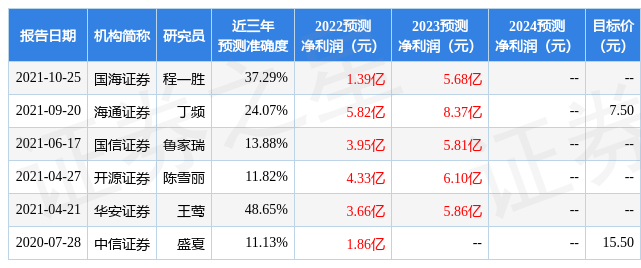

证券之星数据中心根据近三年发布的研报数据计算,华安证券王莺研究员团队对该股研究较为深入,近三年预测准确度均值为48.65%,其预测2022年度归属净利润为盈利3.66亿,根据现价换算的预测PE为13.92。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,仙坛股份(002746)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)