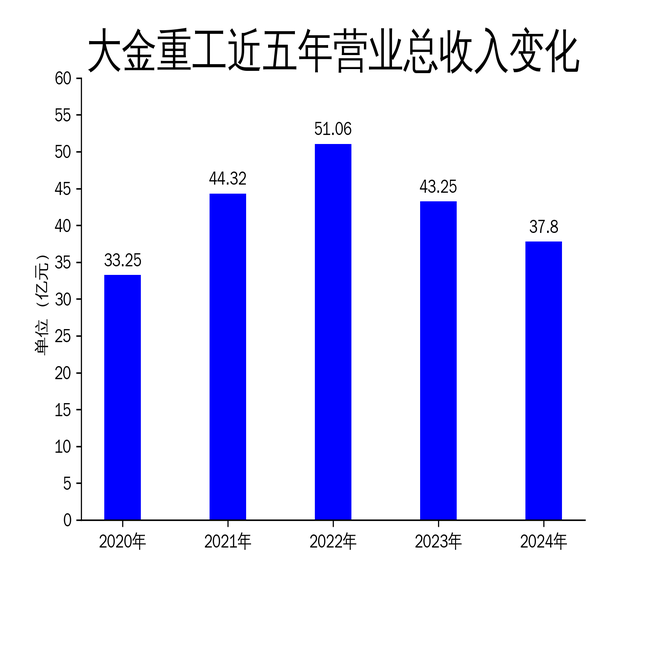

2025年4月12日,大金重工发布了2024年年报。报告显示,公司全年实现营业总收入37.80亿元,同比下降12.61%;归属净利润4.74亿元,同比增长11.46%;扣非净利润4.33亿元,同比增长17.70%。尽管净利润有所增长,但营业总收入的下降反映出公司在国内业务收缩的同时,海外市场的高附加值业务成为主要增长动力。

海外市场表现亮眼,国内业务收缩拖累营收

大金重工在2024年进一步降低了盈利能力较差、回款风险较大的国内业务规模,导致营业总收入同比下降12.61%。然而,海外市场的高附加值业务表现强劲,海外收入达到17.33亿元,占风电装备板块收入的近50%。公司通过优化业务结构,毛利率和净利率连续三年提升,2024年毛利率达到29.83%,净利率为12.54%。

尽管海外市场表现亮眼,但国内业务的收缩对整体营收造成了显著影响。公司未来需要在海外市场持续发力的同时,重新审视国内业务的战略布局,以避免营收进一步下滑。

欧洲市场订单充足,全球布局加速

2024年,大金重工在欧洲市场的表现尤为突出,成功通过绝大多数欧洲头部业主的合格供应商体系认证,并与多家全球头部能源开发商签订海工项目订单。欧洲市场(欧盟+英国)在2024年拍卖海上风电项目合计约20GW,创下近年来单年最高拍卖量。公司作为“一供”或“主供”与客户共同推进待开发海风项目,进一步巩固了其在欧洲市场的领先地位。

此外,公司在日韩、东南亚、澳洲等全球海风新兴市场的业务开拓进展顺利,项目覆盖面日益扩大。通过蓬莱、曹妃甸、盘锦三大出口海工基地的布局,公司正在加速全球市场的扩展,为未来3~5年达到全球主要发达经济体海上风电市场份额第一的目标奠定基础。

浮式基础市场布局,可持续发展取得进展

大金重工在2024年积极布局浮式基础市场,与全球领先的浮式海上风电场开发商BlueFloat Energy签署了《谅解备忘录》,共同开展浮式风电领域的创新与可持续发展合作。公司还设立了全球浮式业务中心,并完成核心团队的招募和任命,致力于提供集制造-运输-组装-交付于一体的一站式浮式基础解决方案。

在可持续发展方面,公司取得了多项关键进展,成为亚太地区首批获得EcoVadis铜牌认证的企业,并在CDP评级中达到C级。公司积极践行联合国可持续发展目标(UNSDGs),履行环境、社会及公司治理(ESG)责任,为全球能源转型及可持续发展目标贡献更大力量。

总体来看,大金重工在2024年通过优化业务结构和提高产品附加值,实现了净利润的稳步增长。然而,国内业务的收缩对营收造成了显著影响,公司未来需要在海外市场持续发力的同时,重新审视国内业务的战略布局,以实现更均衡的发展。