全球领先的多元化专业服务与投资管理公司高力国际近日对2024年下半年杭州、南京、苏州、武汉甲级写字楼租赁市场做出了回顾与展望。2024年下半年,杭州、南京、苏州和武汉的甲级写字楼租赁市场仍未复苏,租金呈现持续下探态势。

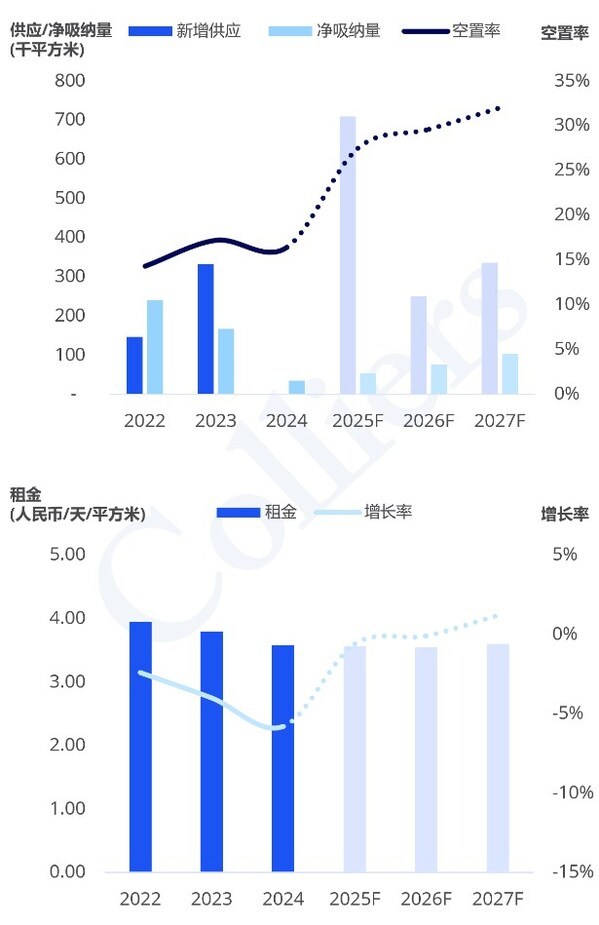

2024年下半年,杭州甲级写字楼租赁市场总存量约为414万平方米。贸易零售、互联网科技和金融行业是主要的办公室租赁需求来源。由于环境波动,部分租约交易推迟至下半年,市场吸纳量达6.2万平方米,较上半年有所增加。没有新增供应进入市场,且供应量低于2023年。为了保持入驻率,业主在租金上有较大谈判空间,租金下降至3.6元/㎡/天。同时,空置率环比下降1.5个百分点,降至16.4%。2025年杭州甲级写字楼租赁市场将迎来供应高峰,基于目前市场存量,将对现有项目去化及租金造成一定压力,预计未来三年空置率仍将持续走高。

2024年下半年,南京甲级写字楼租赁市场总存量为233.3万平方米,专业服务、金融和教育培训行业成为主要办公室租赁需求来源。市场吸纳量接近2.3万平方米,较上半年有所回升,全年净吸纳量达3.3万平方米,高于2023年水平。下半年南京市场迎来2处新增供应,总量约18万平方米,分别位于新街口和鼓楼板块。由于业主采取灵活的装修补贴和续租优惠,市场租金环比下降2.3%,降至3.7元/㎡/天。同时,新增项目使得空置率快速上升,下半年空置率同比上升3.9个百分点,达35.5%。2025年南京甲级写字楼租赁市场将迎来供应高峰,将对现有项目去化及租金造成一定压力。

2024年下半年,苏州甲级写字楼租赁市场总存量为281.2万平方米,专业服务、金融和互联网科技行业是主要的办公室租赁需求来源。市场净吸纳量为1.8万平方米,全年净吸纳量为6.8万平方米,低于2023年水平。下半年苏州迎来3处新增供应,总量约14万平方米,分别位于工业园区湖东和老城区板块。由于以价换量政策,市场租金半年环比下降4.2%,降至2.4元/㎡/天。同时,需求下降和新项目入市导致空置率上升至24.0%。2025年苏州甲级写字楼租赁市场将迎来供应高峰,将对现有项目去化及租金造成一定压力,预计未来三年空置率将持续走高。

2024年下半年,武汉甲级写字楼租赁市场总存量为295.1万平方米,专业服务、金融和高新制造行业是主要的办公室租赁需求来源。然而,市场需求未达预期,许多价格敏感型租户转向品质较低但通过精装设计改善硬件条件的乙级及以下写字楼,导致全年净吸纳量低于2023年水平。下半年武汉市场没有新增供应。需求低迷使得租金持续承压,半年同比下降2.5%,降至3.1元/㎡/天。同时,空置率同比上升0.8个百分点,达到33.7%。2025年武汉甲级写字楼租赁市场将迎来供应高峰,基于目前市场存量,将对现有项目去化及租金造成一定压力,预计市场空置率还将有一个明显抬升。(