AI热潮下,半导体企业成为最大的受益者。

韩国芯片巨头三星电子二季度的业绩爆表,预计营业利润增长超15倍。

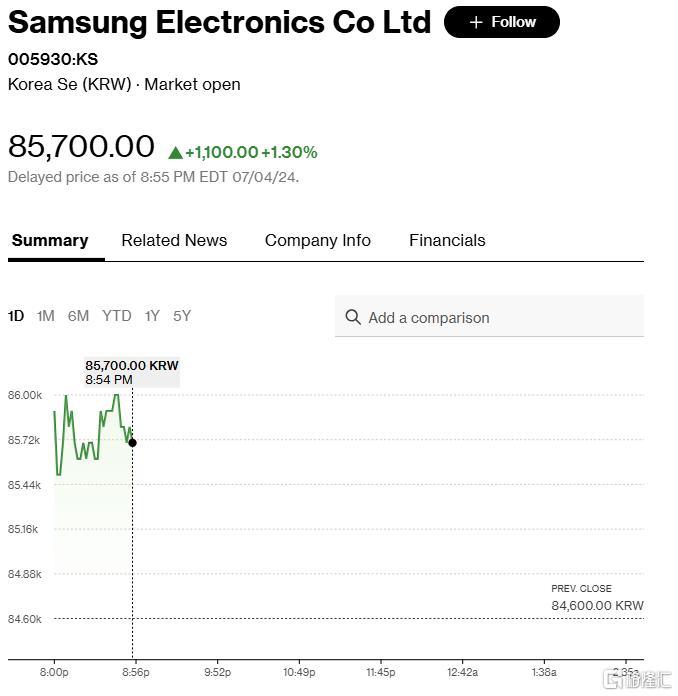

受此利好影响,周五,韩股三星股价一度上涨1.7%,刷新年内高点。

业绩爆表

三星电子表示,其二季度的初步业绩显示,营业利润同比增长15倍以上,达到10.4万亿韩元,超出了市场预期。

营收同比增长约23%,为2021年新冠疫情时代高点以来的最大增幅,达到74万亿韩元。

目前,上述数据仅是初步结果,三星电子将于7月31日公布具体的数据。

分析师预期,三星电子二季度的营业利润升至8.8万亿韩元,这将是2022年三季度以来的最高利润。相比之下,去年二季度的营业利润为6700亿韩元。

其中,芯片部门的营业利润预计为4.6万亿韩元。相比之下,去年同期为亏损4.36万亿韩元。

得益于数据中心和AI的蓬勃发展,内存市场今年正在反弹。

最新数据显示,韩国6月半导体出口量创历史新高,贸易顺差达到80亿美元,创2020年以来最大增幅。

对于三星电子二季度业绩,里昂证券预计,这种需求推动平均内存芯片价格较上一季度上涨15%,帮助三星最大的部门扭转了去年同期的亏损。

里昂证券韩国分析师Sanjeev Rana认为,DRAM和NAND价格均因对人工智能服务器和企业数据存储的需求而上涨,有助于扭转库存估值损失。

他表示,三星的代工或合同芯片制造业务也因IT需求的改善而得到提振。

Daol Investment & Securities的分析师Ko Yeongmin表示:“在本月底的财报电话会议上,我们将关注三星对传统芯片的前景,这将是芯片行业复苏能否持续到明年的一个信号。”

HBM前景远大

尽管受益于行业复苏,不过,相比竞争对手SK海力士,三星电子的表现还是稍显逊色。

今年以来,SK 海力士的股价已累计上涨约60%,三星股价仅上涨8%。

SK海力士是AI硬件的重要组成部分HBM的主要供应商,而三星点的HBM芯片却一直难以获得英伟达的认可。

市场正在关注,三星电子最新的第四代HBM芯片是否会获得向英伟达供货的批准,该芯片此前因发热和功耗问题未能通过测试。

此外,即使SK海力士的股价已经大幅上涨,但华尔街仍然预计还会进一步上涨。

周二,高盛将SK海力士的目标股价上调至29万韩元,较当日收盘价还有25%的上涨空间。

上周,花旗将对其股价的预测上调至35万韩元,比当前股价高出50%以上。

分析师认为,SK海力士目前的股价并未充分反映HBM芯片的潜力,市场将HBM的估值视为与传统内存芯片相同,但HBM的利润几乎是其两倍。

花旗的分析师Peter Lee认为,由于世界对AI的潜力还不熟悉,对HBM的需求可能尚未得到充分反映。