在成熟的港股市场上,价值投资者历来以“业绩为王”,大牛股背后都是业绩的可持续增长。近期具有高成长属性的阜博集团也在业绩的支撑下取得了不俗的市场表现,步入牛市通道。

此前我们已经分析过阜博集团的市场空间、客户、团队、投资人以及公司竞争力、护城河等情况,本文将从财务数据看阜博集团的创收能力、盈利能力以及它的长期投资价值。

一、营收结构优化,开启第二增长曲线,上半年营收同比增长167%

阜博集团是全球最大的网络版权保护和内容变现SaaS服务商,公司2005年成立,2018年港股上市。自2019年完成对美国洛杉矶ZEFR公司Rights ID和Channel ID业务收购后,阜博集团成功完成赛道升级,业绩呈现爆发式增长,超出市场预期。

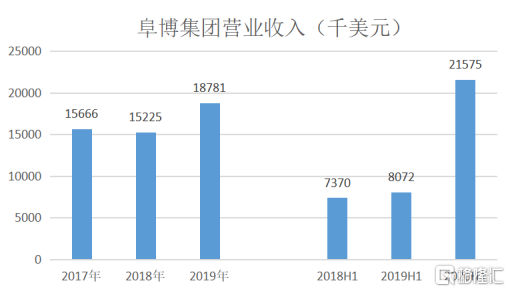

我们用数据说话,阜博集团财报显示,2017-2019年公司的营业收入分别为1566.6万美元、1522.5万美元、1878.1万美元,考虑到公司传统线下PPT业务营收下降已近尾声这一因素,公司的SaaS主营业务增长稳健。

而切换赛道之后,到了2020年上半年,阜博集团实现营收2158万美元,较2019年上半年增长了167%,更是超过了2019年全年营收,反映出公司已经找到第二曲线代替第一曲线担当增长引擎。

开启第二增长曲线之后,阜博集团的业绩进入加速增长的阶段,属于投资者偏好的成长型股。阜博目前收入规模不算大,但公司身处网络版权和互联网广告两个“双万亿”市场,未来收入提升空间巨大。

从收入的组成来看,阜博集团的收入结构也得到了优化。订阅型SaaS和交易型SaaS两大业务双轮驱动公司业绩成长,其中,2020年上半年订阅型SaaS收入为747万美元,同比增长19%,增长稳健;交易型SaaS收入则取得爆发式增长,成功打开了阜博集团的成长天花板,2020年上半年交易型SaaS实现营收1410万美元,同比增长695.4%,占总收入的比重从去年上半年的22%大幅增长至65%。

根据阜博集团10月公布的最新经营数据,公司今年第三季度SaaS业务经常性总收入为2019年同期267%,高增长之势不减。此外,阜博集团还在不断开拓新市场,获得新合同,例如与华数传媒开展新媒体业务合作,与Invisible Narratives签署内容服务协议等,因此预计未来订阅型SaaS和交易型SaaS收入还会进一步提升。

据光银国际预测,阜博集团2020年的收入有望达到5570万美元,同比增长197%,并预期明年收入8120万美元,同比增长46%。根据美国Litchfield Hills分析师预测,阜博集团2020年的收入有望达到4658万美元,2021年收入有望达到8500万美元。

二、销售及管理费用率显著下降,2020年上半年净利润950万美元

由于SaaS公司前期研发投入很大,公司一般需要比较久才能实现盈亏平衡,而阜博集团率先实现扭亏为盈,成为港股为数不多实现盈利的SaaS公司。财报显示,今年上半年,阜博集团股东应占净利润约950万美元,而去年同期为亏损110万美元;经调整后的EBITDA为330万美元,而去年同期为50万美元,盈利明显好于预期。

从公司的费用情况来看,阜博集团的费用得到了明显的优化,2020年上半年公司的销售费用和管理费用占总收入的比例均在快速下降。这在一定程度上表明,去年收购的业务不仅增加了阜博集团的创收能力,同时还带来了协同效应,强化了公司的盈利能力。

财报显示,2020年上半年,阜博集团的销售及营销费用约为390万美元,较去年同期增加7.6%,销售及营销费用占总收入的比重从去年同期的45%下降至18%,下降明显;阜博集团的行政开支约为270万美元,较去年同期减少20.8%,管理费用(行政开支)占总收入的比重从2019年的42%下降至12%,下降显著。

2020年上半年,阜博集团的研发开支约为250万美元,较去年同期增加146.4%,研发费用率占总收入的比重从2019年的12%下降至11%。与销售费用和管理费用迅速下降有所不同的是,阜博集团的研发投入仍在持续,体现出公司正在持续加强技术研发,保持技术和产品的领先优势。

另外,值得一提的是,随着阜博集团营收快速增长,费用率下降,盈利能力强化,公司的经营活动现金流也实现健康增长。2020年上半年,公司的经营活动现金流量净额达到约548万美元,而去年同期约为负502万美元,成功实现转正。

三、结语

由于公司实现业务战略调整,突破收入天花板,业绩加速成长,阜博集团持续获得投资机构的唱好,Litchfield Hills、宝新金融、中国通海证券、光银国际、国泰君安国际、第一上海金融等机构先后发布报告,给予阜博集团买入评级,其中Litchfield Hills大幅上调阜博集团的目标价至23.25港元,较最新收盘价7.9港元还有大约2倍的增长空间。

与港股其他SaaS股相比,阜博集团营收增速更高,率先实现盈利,且PS估值也具有明显的优势。若预估2021年公司的营收为8500万美元,阜博集团2021年的PS仍不到5倍。展望未来,阜博在加速成长的业绩推动下,公司的估值有望持续上行,长期投资价值凸显。